Från och med den 20 mars 2020 fick de flesta federala studielåntagare en paus från att behöva betala ut studielån, med räntesatser inställda på 0 % och inga betalningar krävdes. Denna policy började som en verkställande order, inkluderades sedan i CARES Act och förlängdes upprepade gånger av både Trump-administrationen och Biden-administrationen. Betalningen och räntestoppet är dock planerat att upphöra den 30 september 2021, och miljontals låntagare kommer återigen att behöva göra månatliga betalningar av studielån.

Att återuppta betalningar av studielån kommer att vara en betydande förändring för många låntagares ekonomi. Det påverkar inte bara kassaflödet utan kan också påverka deras föredragna skatteregistreringsstatus, var de väljer att behålla sina pensionssparande etc. Dessutom har många låntagare haft betydande förändringar, både positiva och negativa, i sina ekonomiska liv sedan betalningsstoppet började, så den bästa strategin att följa efter att återbetalningsstoppet upphört kan mycket väl ha ändrats. Och eftersom återupptagandet av betalningarna för så många låntagare sker på en gång, är det viktigt att få en plan på plats och implementerad i god tid före slutdatumet den 30 september.

Låntagare med IDR-planer (Income Driven Payment) har många planeringsmöjligheter att överväga. Både tidpunkten för deras inkomstcertifiering och deras skatteanmälan för 2021 kan ställas in strategiskt för att minimera betalningar av studielån. Speciellt eftersom den populära strategin med Gift Filing Separat för att minimera betalningar kanske inte längre är lika tilltalande för familjer med små barn, på grund av den amerikanska räddningsplanens ändringar av Child Tax and Dependent Care Credits för 2021 (som minskas eller förloras helt för par som lämnar in separat, och som har blivit fullt återbetalningsbara).

Dessutom kan låntagare som tidigare har utövat förlåtelsestrategier (t.ex. medvetet minimera betalningar för att maximera deras lånesaldo i väntan på framtida Public Service Loan Forgiveness eller IDR-förlåtelse) kanske nu kan betala sina lån till $0, medan andra kan ha haft ett karriärbyte som gör dem berättigade till förlåtelseprogram som de tidigare inte hade tillgång till. Låntagare bör inte anta att studielåneplanerna de hade pre-pandemin fortfarande gäller, och rådgivare kan spela en nyckelroll i att hjälpa dem att tänka på de rörliga bitarna och hur man bäst hanterar de inblandade avvägningarna.

Bred annullering av studielån på ett visst belopp har också gått från att vara en "pipe dream" till att ha realistiska chanser att klara sig under de kommande månaderna. Även om detta är långt ifrån säkert, och många av policydetaljerna fortfarande är olösta, ligger det i huvudet på många låntagare som inte precis vill påskynda återbetalningen av skulden bara för att få reda på att det skulle ha blivit förlåtet genom att vänta bara några månader . För vissa låntagare kan detta innebära att man gör åtminstone en liten satsning på förlåtelse och väljer att betala lite ränta nu i hopp om förlåtelse, även om de har pengarna att betala av sina lån i en engångssumma idag. Andra låntagare kan välja att helt enkelt ta bort sina lån med de pengar de har sparat under pandemin, helt enkelt för att eliminera skulden (och dess framtida ränte- och betalningsförpliktelser).

I slutändan är dock nyckelpunkten helt enkelt att med tiotals miljoner studielåntagare som "plötsligt" börjar återbetala i oktober, kommer en flod av serviceförfrågningar sannolikt att komma snart till lånetjänstemän. Vilket innebär att de som överväger potentiella förändringar i sina studielånsstrategier, från att ändra sin skatteanmälan till att påskynda (eller inte) sin inkomståtercertifiering, måste utvärdera sina planer nu, inklusive en övervägande av hur dessa planer kan justeras om kl. åtminstone en viss grad av förlåtelse för studielån inträffar faktiskt!

Ryan Frailich är CFP, grundare av Deliberate Finances, en ekonomisk planeringsmetod som endast är avgiftsbelagd och som är specialiserad på att arbeta med par i 30-årsåldern, såväl som pedagoger och ideella arbetare. Innan han blev planerare var Ryan själv lärare och arbetade sedan för att utveckla en charterskola som chef för Talent &Human Resources. Med tanke på deras ålder och yrken är studielån en prioritet för majoriteten av hans kunder, så han har spenderat många timmar på att försöka hitta rätt sätt att ge kunderna information om deras studielånsalternativ. Du kan hitta honom på Twitter, maila honom på [email protected] eller på i princip vilken New Orleans-festival som helst med utsökt mat och dryck.

***Redaktörens anmärkning:I skrivande stund löpte frysningen av studielånets betalning ut den 30 september 2021. Den 8 augusti 2021 , förlängde utbildningsavdelningen frysningen av studielånets betalning till den 31 januari 2022. Låntagare kommer att behöva göra betalningar i februari 2022. Noterbart är att utbildningsdepartementet kallar detta en "slutlig förlängning" av frysningen av studielånets betalning. Tidslinjerna i fallstudierna nedan kanske inte längre är korrekta på grund av denna förlängning.

Medan Coronavirus-pandemin ålade miljontals amerikaner ekonomiska svårigheter, märktes effekten på väldigt olika nivåer av de som var påverkade. Lyckligtvis för vissa federala studielåntagare lämnades deras ekonomiska förhållanden relativt opåverkade av pandemin. Faktum är att vissa låntagare fick ännu bättre ekonomiska omständigheter med tanke på frysningen av studielånets betalning, mottagna stimulanspengar och från en minskning av diskretionära utgifter (eftersom begränsade sociala sammankomster och resor, såväl som förhållanden för att arbeta hemifrån, resulterade i mindre diskretionära utgifter).

Amerikanerna lyckades till och med betala tillbaka 83 miljarder dollar i kreditkortsskulder under 2020, och hushållens nettoförmögenhet nådde en rekordhög nivå i slutet av 2020. För vissa låntagare som tidigare sökte eftergivning av lån kan dessa gynnsamma villkor nu påverka dem att betala sina lån. studielåneskuld ner till $0 eftersom det skulle ta bort den skulden från deras balansräkning snabbare än den kan efterskänkas genom att ha en inkomstdriven återbetalningsplan (IDR) i 20 eller 25 år, vilket potentiellt kan sluta kosta dem mindre än kvarstående på sin plan för hela återbetalningstiden.

Naturligtvis var många andra låntagare inte så lyckligt lottade och kan ha drabbats av betydande inkomstförluster på grund av pandemin, vilket lämnade dem i mycket sämre ekonomisk form än tidigare. Detta kan göra återupptagandet av betalningar svårt att hantera eller helt och hållet kräva en förändring av strategin.

Å andra sidan kan vissa låntagare ha bytt jobb, gift sig (eller skilt sig) eller flyttat över statliga gränser under de 18 månaderna medan betalningarna är frysta. Med tanke på lånförlåtelsealternativ, som de som erbjuds av program som Public Service Loan Forgiveness (PSLF), som kan vara knutna till en låntagares jobb, kan någon nu vara berättigad till lånförlåtelse som kanske inte har varit tidigare (eller vice versa). Följaktligen bör individer som har dragit nytta av och förlitat sig på den lättnad som tillhandahålls av CARES Act förbereda sig för att återgå till "normala" eftersom de tillfälliga lättnaderna är planerade att fasas ut.

Traditionellt är studielånelåntagare i USA skyldiga att göra månatliga betalningar under hela deras lån, som ofta varar i minst tio år, om inte längre. I ett försök att ge en viss lindring från effekterna av covid på dessa låntagare, särskilt med tanke på att många är nyutexaminerade från universitet som börjar sin karriär och ännu inte tjänar en stadig inkomst, utfärdades en verkställande order av Trump-administrationen den 13 mars 2020, tillfälligt avbryta betalningar av studielån som normalt måste betalas av många studielåntagare.

Medan den första verkställande ordern lämnade obesvarade frågor, klargjorde lagen om stöd, hjälp och ekonomisk säkerhet (CARES) för Coronaviruset, som antogs den 25 mars 2020, flera viktiga detaljer:

Trump-administrationen förlängde därefter betalningsinställelsen, först till den 31 december 2020 och sedan till januari 2021. Och när president Biden invigdes i januari 2021 var en av hans första åtgärder att utfärda en ny verkställande order, som fortsatte med all tidigare avstängning bestämmelser till och med 30 september 2021.

När denna artikel utarbetades första gången var en ytterligare förlängning av betalningen och räntestoppet inte uteslutet, men det var högst osannolikt med tanke på den ekonomiska återhämtningen. Men den 8 juli 2021 tillkännagav Fedloan, en ideell lånetjänst som anlitats av utbildningsdepartementet för att betjäna lånen från 8,5 miljoner låntagare, att det inte söka eller acceptera en förlängning av sitt kontrakt efter det nuvarande utgången i december 2021. Vilket innebär att utbildningsavdelningen kommer att behöva hitta nya tjänsteleverantörer som är villiga att ta sig an dessa miljontals låntagare, överföra lånen till de nya tjänstemännen och säkerställa korrekt dataöverföring ( som har varit ett stort problem tidigare). Kritiskt sett är Fedloan endast servicer som för närvarande hanterar programmet för public Service Loan Forgiveness, så varje ny servicer som tar på sig detta arbete skulle vara helt ny på att hantera ett notoriskt komplext program. Allt detta skulle behöva göras vid exakt samma tidpunkt som servicepersonal förbereder sig för att börja acceptera betalningar igen för alla lån som har frysts sedan mars 2020. Denna avgång från Fedloan kommer sannolikt att leda till en ytterligare förlängning av ränte- och betalningsstoppet till början av 2022, men när detta skrivs har inget sådant tillkännagivande gjorts och betalningarna är fortfarande planerade att återupptas efter den 30 september 2021.

För låntagare med en vanlig återbetalningsplan med fasta månatliga betalningar kommer betalningarna att återupptas med början i oktober 2021, till exakt samma belopp före pandemin. I allmänhet arbetar låntagare med vanliga återbetalningsplaner för att betala av sin skuld i sin helhet, vilket många kanske kan göra mycket tidigare än väntat om deras ekonomi är starkare än de var före pandemin. Vissa kanske kan göra högre månatliga betalningar på studielån eftersom deras budgetar är i bättre form än för 18 månader sedan (antingen på grund av ökade inkomster eller andra skulder som betalats av, vilket leder till fritt kassaflöde). Andra, som flera av mina egna kunder, har sparat tillräckligt med pengar under de senaste 18 månaderna på ett sparkonto märkt "för studielån" för att betala av dem omedelbart om de väljer att göra det när som helst innan betalningsstoppet upphör.

Men för låntagare med en inkomstdriven återbetalningsplan (IDR), som binder låntagarens erforderliga betalning till en fast procent av sin diskretionära inkomst, kanske inte betala skulden ner till 0 USD vara det bästa tillvägagångssättet. Många låntagare som har en IDR-plan kanske följer en förlåtelsestrategi där summan av deras betalningar på IDR-planen kommer att kosta dem mindre än att betala av skulden i sin helhet.

För låntagare med avsevärt högre studielåneskulder än sin årsinkomst erbjuder IDR-planer ofta både en lägre månadsbetalning och lägre totala återbetalningskostnader. Och för låntagare som söker PSLF är det alltid strategin att ha lägsta möjliga månatliga betalning eftersom varje extra dollar som betalas på deras lån är helt enkelt en dollar mindre som i slutändan skulle förlåtas, och därmed är bortkastade. Låntagare som använder en IDR-plan är vanligtvis skyldiga att bekräfta sin inkomst var 12:e månad, vilket gör det möjligt för långivaren att räkna om sin erforderliga betalning.

Det årliga omcertifieringskravet har dock inte funnits under de senaste 18 månaderna och i nuläget är det lite oklart när det kommer att återupptas. Enligt studentaid.gov,

Så även om IDR-låntagare får bekräfta sin inkomst före utgången av befrielseperioden (dvs. 30 september 2021), kommer de inte att krävas att göra det tills de hör något annat. Med tanke på att kongressens budgetkontor uppskattar att cirka 45 % av alla direktlån återbetalades genom inkomstdrivna planer under 2017 och att andelen stadigt har stigit under det senaste decenniet, är nästan 50 % av alla utestående direktlån på IDR-planer .

Följaktligen, med 45 miljoner amerikaner med studielån, har miljontals IDR-låntagare beslut att fatta om huruvida det är mest fördelaktigt för dem att återintyga sin inkomst tidigt (innan lättnadsperioden slutar).

Planering av studielånsskulder, även före betalningsstoppet, har alltid varit mycket mer komplicerad än andra former av skuldplanering. Det påverkas av arbetsgivare, civilstånd, studielåneskulden för låntagarens make och till och med låntagarens hemvist. Och inte bara är alla dessa faktorer en drivkraft, utan även förändringar i någon av dessa faktorer kan också vara mycket väsentliga; som ett resultat av detta bör alla som har haft en stor förändring i livet utvärdera om förändringen har påverkat deras strategi för planering av studielån.

När man utvärderar den optimala studielåneplaneringsstrategin är den första frågan som alla låntagare behöver svara på:"Kräver min strategi att jag betalar denna skuld till $0, eller har jag en plan som erbjuder antingen långsiktig förlåtelse på en IDR-plan eller via PSLF?”

Alla låntagare, oavsett om de har en standardåterbetalningsplan (dvs. betalar ner till 0 USD) eller en inkomstdriven återbetalningsplan (IDR), har sedan tre stora frågor att besvara innan betalningarna återupptas, för att avgöra om de ska göra ändringar i deras återbetalningsplaner under de kommande månaderna:

Även om de som strävar efter förlåtelse kanske inte längre behöver söka (eller vara berättigade att kvalificera sig för) förlåtelse, kan andra som har planerat att betala av hela sin skuld nu vara berättigade till PSLF (t.ex. på grund av ett jobbbyte) eller kan ha fått sin inkomst minskad så mycket att en förlåtelsebaserad strategi är mer meningsfull.

För dem som vet att de planerar att stanna kvar på en IDR-plan och sträva efter förlåtelse, bör de verifiera att deras nuvarande plan fortfarande är den rätta i ljuset av hur pandemin kan ha påverkat deras omständigheter. Även om de flesta som har en inkomstdriven plan förmodligen inte behöver byta, finns det vissa omständigheter där det kan vara vettigt att göra det.

Här är några exempel på livsförändringar som kan påverka vilken IDR-plan som ska användas:

Äktenskap. Eftersom IDR-planer vanligtvis beräknar den erforderliga betalningen baserat på hushållets totala inkomst, kan ett äktenskap öka en låntagares betalningskrav. En låntagare som tidigare hade en Revised Pay As You Earn-plan (REPAYE) kan välja att använda en inkomstbaserad återbetalningsplan (IBR) istället, eftersom IBR tillåter låntagare att lämna in skatt separat för att få en lägre erforderlig betalning och REPAYE inte gör det.

Skmässa. En låntagare som tidigare hade undvikit att använda REPAYE på grund av en högintjänande make kan tycka att REPAYE är det bästa alternativet nu som ensam skatteinlämnare.

Situation för studielån för makar. Om en make har studielåneskulder nu och inte var pre-pandemi, kan detta ändra deras erforderliga betalningsbelopp. Omvänt, om båda makarna hade studielåneskulder före pandemi, men en make inte längre är skyldig federala studielån, skulle det ändra IDR-betalningsbeloppet för maken som fortfarande har skulder.

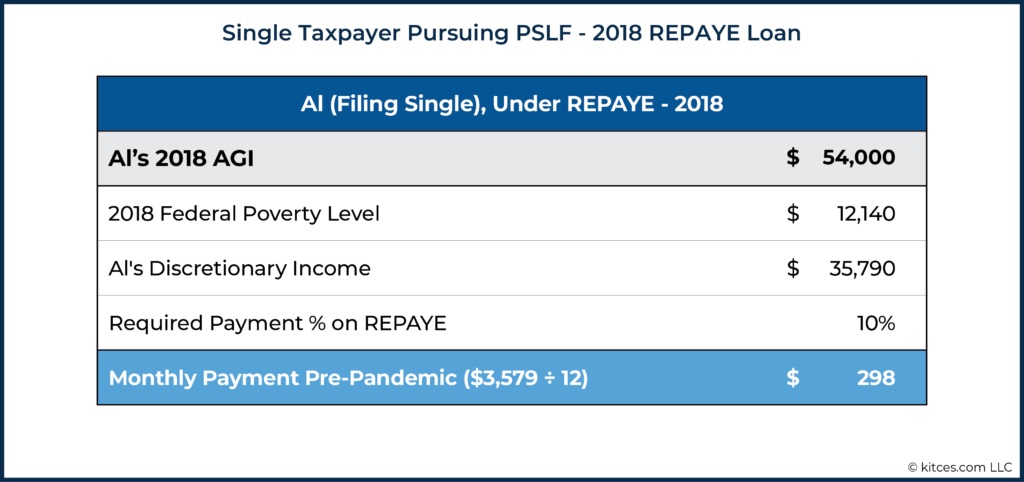

Al är ensamstående socialarbetare och tjänade 60 000 USD per år 2018, med en AGI på 54 000 USD. Al satsar på PSLF och har betalat 10 % av sin inkomst med hjälp av REPAYE-planen. Han har 90 av de 120 betalningarna som krävs, och det är bara 30 månader kvar tills hans studielåneskuld på 115 000 USD kommer att efterskänkas.

Baserat på hans deklaration 2018 (den senast lämnade deklarationen före betalningsstoppet), hade Als månadsbetalning varit 298 USD/månad.

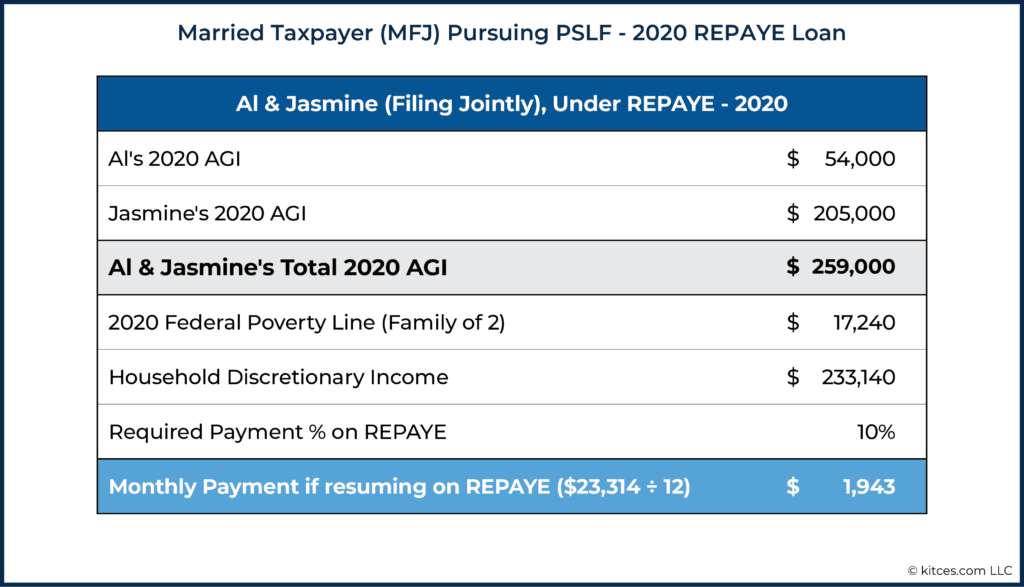

Al gifte sig 2020 med Jasmine. Jasmine har inga studielåneskulder och tjänar $225 000 årligen som mjukvaruingenjör. Als nya betalning, baserad på den betydligt högre hushållsinkomsten 2020, skulle beräknas enligt följande:

Hans betalning ökade med över $1 600/månad! Och med mindre än 3 år efter att han fick sina lån efterskänkta via PSLF, har alla dessa extra dollar varit funktionellt bortkastade. För låntagare med jämförbara gemensamma inkomster men som är mycket längre bort från att nå förlåtelsen via PSLF, kan de besluta att betala av skulden istället för att gå en 10-årig förlåtelseväg. Men i det här fallet, med bara 30 månader kvar, överstiger den totala kostnaden för att helt återbetala den utestående skulden vida kostnaden för ytterligare 30 månaders betalningar.

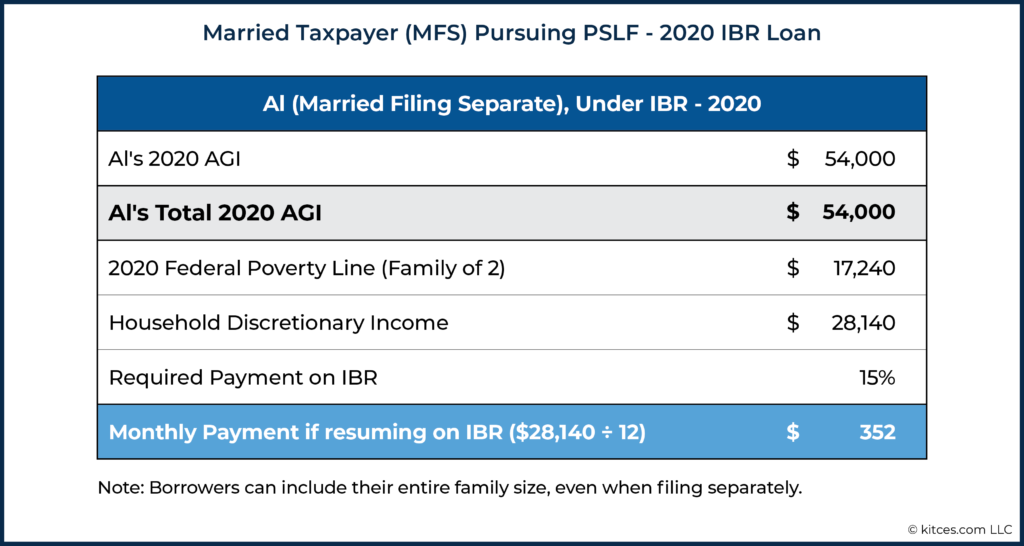

Al &Jasmines rådgivare påpekar att de har ett annat alternativ. Al är berättigad till planen Inkomstbaserad återbetalning (IBR). Medan IBR-planen kräver att en högre procentandel av diskretionär inkomst ska betalas (15 % i motsats till 10 %-kravet på REPAYE-planen), tillåter den den gifta låntagaren att få sin betalning beräknad på endast deras inkomst, snarare än hushållets totala inkomst . Genom att använda statusen Gift Filing Separat kommer en gift låntagare med avsevärt lägre inkomst än sin make att låta beräkningen av återbetalningen av lånet baseras enbart på deras egen inkomst, som visas nedan:

Så, för Al och Jasmine, sparar paret 1 943 $ - 352 $ =1 591 $/månad genom att byta från REPAYE till IBR, vilket är en mycket större besparing än ökningen av skatter de kan betala genom att anmäla skatt separat!

De flesta låntagare på en IDR-plan har betalningar som är baserade på deras senast inlämnade skattedeklaration. Men eftersom betalningar frystes i mars 2020, innan många 2019 års skattedeklarationer ens lämnades in, har många låntagare fortfarande sina betalningar beräknade utifrån deras justerade bruttoinkomst för 2018.

Om inkomsten har ökat avsevärt sedan dess, är det fördelaktigt att vänta med att intyga din inkomst till senast möjliga ögonblick. Ju fler betalningar en låntagare kan göra baserat på sin lägre inkomst för 2018, desto bättre. Vilket innebär i huvudsak att vänta tills "när som helst" det är som den federala regeringen börjar den årliga omcertifieringsprocessen när betalningsstoppet har upphört.

Omvänt, om en låntagare har sett en betydande minskning i inkomst skulle det sannolikt vara vettigt för dem att proaktivt bekräfta sin inkomst så snart som möjligt. Om inkomst är omcertifierad under betalningsstoppet (sägs före oktober 2021) kan låntagaren använda en nyare skattedeklaration (eller lönekort) för att visa en lägre inkomst, vilket sänker betalningen.

Återigen, även om det är tillåtet att omcertifiera inkomst nu, är det inte krävs, vilket gör det till ett val och ett planeringsbeslut om huruvida det ska göras eller inte (även om det i båda fallen inte kommer att kräva betalningar själva tidigare än när de låser upp i oktober 2021).

Potentiella förändringar i låntagarens inkomst och livsförhållanden är inte de enda faktorerna som kan påverka huruvida en låntagare ska återcertifiera inkomsten i förtid eller inte (och till och med om man ska betala av lån i förtid i sin helhet, byta till en annan återbetalningsplan eller stanna kvar med nuvarande plan). Skattepolitiska förändringar kan också vara en viktig anledning för låntagare att ompröva sin tidigare strategi.

Till exempel, nyligen genomförda skattepolitiska förändringar som genomfördes genom American Rescue Plan (ARP) Act, som antogs i mars 2021, ökade avsevärt både Child Tax Credit och Child &Dependent Care Credit som är tillgängligt för de flesta skattebetalare med anhöriga. För låntagare som använder skattestatusen Married Filing Separat (MFS) för att minska sina beräknade månatliga betalningar, kan dock fördelen de får från dessa krediter minskas avsevärt jämfört med vad MFJ-filer kan använda. Child &Dependent Care Credit är helt och hållet förbjudet för dem som lämnar in separat, och AGI-utfasningen för Child Tax Credit är lägre för MFS-skattebetalare (vid 75 000 USD, jämfört med MFJ-utfasningen på 150 000 USD). Och båda krediterna gjordes fullt återbetalningsbara, så värdet av dessa större krediter kan nu leda till en betydande skatteåterbäring, snarare än bara en minskning till $0 skatteskuld.

Låntagare som har små barn (eller andra anhöriga för vilka de ansöker om skattelättnader) måste alltså omvärdera om fördelen med lägre månatliga lånebetalningar, baserat på deras inkomster som rapporterats med MFS-anmälan, är tillräckligt för att uppväga ökningen av skatter som kan vara förknippad med att använda MFS och förlora en del eller hela sin barnskatt och/eller vårdkrediter!

Det är ett vanligt råd att, om den lägre inkomstbringande maken har studielån och söker PSLF, är det rätt drag att ansöka separat. Även om det kan ha varit ett bra råd innan ARP-lagen antogs, är det kanske inte det bästa beslutet 2021, med tanke på effekterna av ändringarna av Child Tax Credit och även Child &Dependent Care Credits.

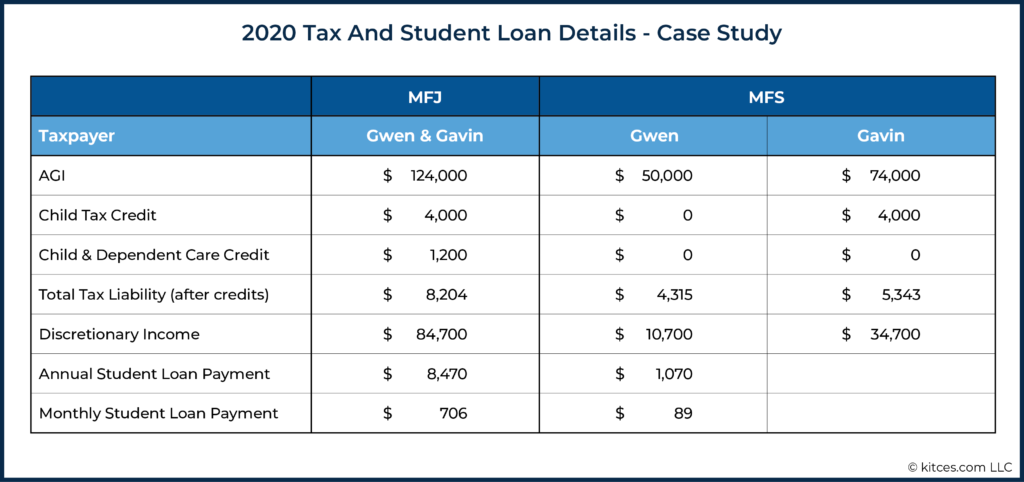

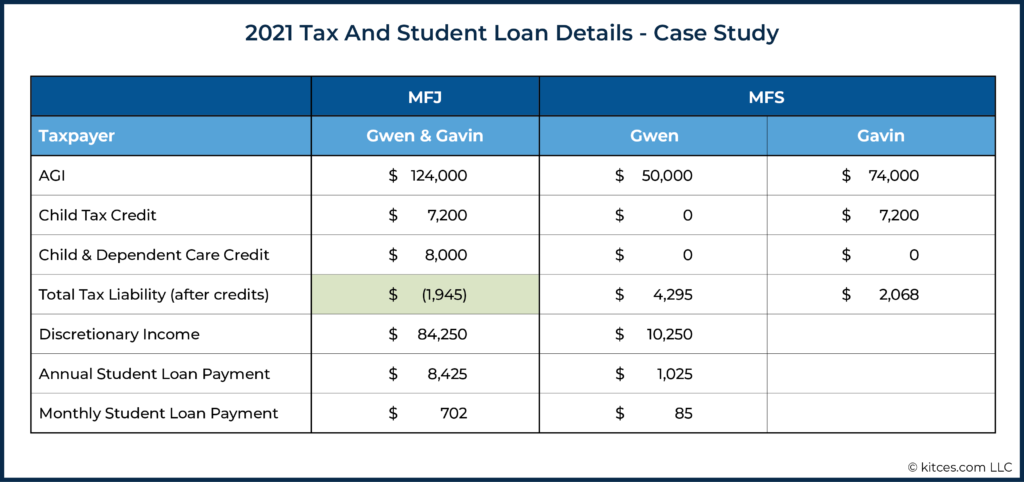

Låt oss anta följande omständigheter för en klient:

Effekten av att Gwen och Gavin lämnar in separat (MFS) kontra gemensamt (MFJ) på Gwens studielånsbetalningar och deras totala inkomstskatteskuld under 2020 kan sammanfattas enligt följande:

While filing separately cost them (4,315 + 5,343) [MFS] – $8,204 [MFJ] =$1,454 in taxes, it lowered Gwen’s student loan payment by $8,470 [MFJ] - $1,070 [MFS] =$7,400, a significant increase over the higher tax liability. In a year in which they made all 12 payments (i.e., there was no payment freeze), it would be well worth the $1,454 increase in taxes to lower the student loan payment by $7,400/year. This had been their plan since 2016 when they married. But it will likely not make sense for them in 2021!

Let’s now assume their 2021 tax return is identical to 2020's. Gwen’s student loan payment would again be reduced by about $7,400 per year by using the MFS tax status. However, the tax impact for the couple would be much greater because of the tax credits impacted by the American Rescue Plan (ARP) Act.

The expanded Child &Dependent Care Credit would be $8,000 if Gwen and Gavin filed jointly (since they have more than $16,000 of childcare costs and make under the $125,000/year point where the phaseout starts). By filing separately, though, they lose that $8,000 credit entirely !

Thus, in 2021, Gwen and Gavin would end out with a tax refund of $1,945 by filing jointly, whereas in 2020, they had a tax liability of $8,204 using the same filing status. And, more importantly for 2021, the lost tax credits from filing separately would increase their Federal tax bill by $8,308, more than eliminating the benefit from the reduction in Gwen’s student loan payment! Accordingly, it is clear that Gwen and Gavin would benefit from filing jointly in 2021.

What’s trickier, though, is that the ARP only expanded the Child Tax Credit and the Child &Dependent Care Credit for 2021. Thus, while there is a bill that proposes an extension of the larger credits beyond 2021, as of now, they are scheduled to go back to their 2020 levels… which means the old strategy of using MFS may once again make sense for future years after 2021!

Putting it all together, this couple has an admittedly complicated strategy:

TAX PLANNING:

STUDENT LOAN REPAYMENT PLANNING:

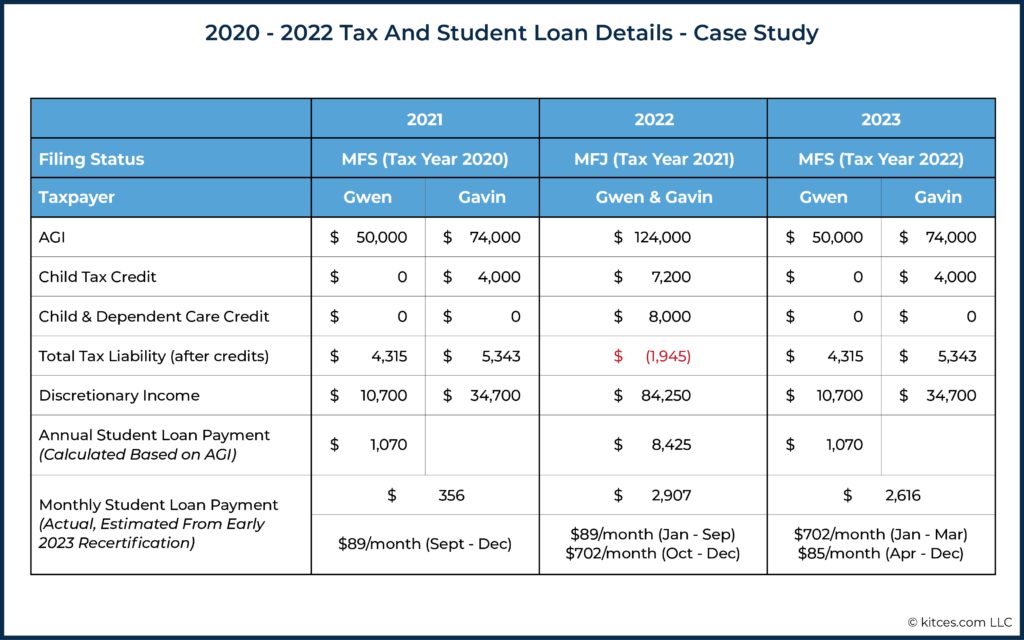

Under Gwen and Gavin’s strategy outlined above, the couple gets the benefit of 2021’s expanded and refundable tax credits, for a total tax benefit due to filing jointly of ($4,295 + $2,068) [MFS tax due] – (–$1,945) [MFJ refund] =$8,308.

In addition, Gwen will only pay up to 6 months of a higher student loan payment, from October 2022 to March 2023, based on her 2021 MFJ AGI. Which means that, in 2022, her student loan payments will only increase to $89 × 9 (January – September) + $702 x 3 (October – December) =$2,907. By recertifying in March of 2023, she will only have to continue making the higher $702 monthly payments through March 2023, and then go back to her lower payments beginning in April 2023.

This is an admittedly dramatized example to show just how much the ARP Act changed this couple’s initial strategy. The calculation may not be the same for someone whose income changes dramatically in one direction or another, who has only 1 child (or 4 children!), or who does not have childcare expenses.

It’s also important to consider families that may be considering filing separately to get the third round of Economic Impact Payments, which could make sense if they did not get the payments yet, but one spouse could qualify if filing separately. Filing as MFS in 2021 will impact their student loan payments if they are on an IDR plan and they had always filed jointly. This is all to say that every married student loan borrower should be doing the math in 2021 of whether filing separately makes sense for them!

On the other hand, if the American Families Plan (the follow-up to Biden’s earlier American Rescue Plan) does pass as written, it would extend both the Child Tax Credit expansion and Child &Dependent Care Tax Credit expansion/refundability, likely making the old strategy of using MFS far less attractive to student loan borrowers who have young children in future years as well.

Student loan forgiveness has been a policy proposal from many Democratic politicians for years. Yet while loan forgiveness proposals may have seemed extremely unlikely 2 years ago, they now appear to have increased chances of passing given the current political backdrop. With Democrats currently in control of the White House and both houses of Congress, momentum has been building.

In fact, the American Rescue Plan (ARP) Act included a clause that would remove income taxes on forgiven student loan debt between now and 2025. This clause is widely considered to have been laying a foundation for the possibility of some amount of student loan forgiveness, either via legislation or an executive action, for many or all Federal student loan borrowers in the near future, since it means borrowers would no longer need to worry about the tax bill that would come with student loan forgiveness.

In addition to that policy change, the Biden administration recently named Richard Cordray to oversee Federal Student Aid. Cordray was the first director of the Consumer Financial Protection Bureau (CFPB) and has long been a political ally of Elizabeth Warren, who has been a leading advocate for student loan cancellation. Subsequently, on April 1, President Biden directed the U.S. Department of Education and the Department of Justice to conduct a formal legal review of whether he has the power to cancel student debt through executive action.

There have been competing proposals for how loan forgiveness plans might be formalized, ranging from $10,000 of forgiveness up through $50,000 of forgiveness per borrower. Some proposals include an income phaseout provision, whereas others would offer the same level of forgiveness across the board to all Federal loan borrowers regardless of income.

Understandably, loan forgiveness is very present on many borrowers’ minds as the payment freeze winds to an end. Not only because the potential for across-the-board student loan forgiveness would substantively change the appeal of common repayment strategies, but also because the potential for Federal student loan forgiveness could also be substantively impacted by the decision of whether to refinance student loans in the coming months.

After all, for many borrowers, privately refinancing their loans as the payment freeze ends may make sense. Borrowers planning to pay loans down to $0 can potentially reduce interest rates by privately refinancing, shaving thousands of dollars off their total repayment costs.

However, borrowers who do opt to privately refinance need to be aware that they will almost certainly miss out on any student loan forgiveness legislation that passes , as Federal student loan benefits (e.g., various income-driven forgiveness programs) have a long history of only being available to those with Federal loans (and not those who took out private loans, nor importantly for those who refinance out of Federal loans into private loan programs).

Thus, while it is always best to plan based on current law and not based solely on speculation, borrowers are still considering it. Should they skip refinancing and forego an interest rate reduction and pay more in total interest to keep the widespread forgiveness door open?

On the other hand, some borrowers have FFEL loans that are not owned by the Federal government. These loans can be recognized as non-Federally owned loans if borrowers have been required to make payments on them throughout the payment freeze, as they did not qualify for any of the provisions that have benefitted Federal student loan borrowers over the past 18 months. If these borrowers are inclined to believe student loan forgiveness will happen, they may want to consolidate their FFEL loans into Direct Federal Loans, which would likely make them eligible for forgiveness if the loan forgiveness plan does indeed occur.

However, loan consolidation does carry risk; namely, it will wipe out the loan history attached to the original loans, so it should not be done without careful consideration. If a borrower is pursuing forgiveness on an IDR plan over a 20- or 25-year timeframe, that record of payments is erased by a consolidation. In effect, most borrowers who had planned on getting their FFEL loans forgiven on an IDR plan should not consolidate since there is a significant cost to setting their loan forgiveness clock back to the start.

To say the least, though, borrowers who have been accumulating cash in a dedicated savings account to pay off their Federal loans (e.g., while not making payments during the freeze) will want to carefully weigh the benefits of paying off the loans in full, versus waiting a little longer – even at the ‘risk’ of having some payments come due – to see if broad loan forgiveness is passed. As in the end, even if they believe broad forgiveness will be the unlikely scenario, it would be unfortunate to lose out on forgiveness benefits just a few months after paying off their student loans!

Reasonable advisors could disagree on whether it is worth continuing to make monthly payments in hopes of future widespread forgiveness, but the reality is that there is no reason to make any decisions now anyway, since payments are not yet required. The decision point comes if it is October, no forgiveness has materialized, and that borrower must decide whether to knock their loans out with the savings they have accumulated or keep the loans and resume monthly payments with the hope that, sometime in the future, there will be a legislative action that forgives part of the debt.

I personally have some clients who have decided they will pay their loans off in full in October 2021, and others who have told me they are willing to pay extra interest over the next year or two because the regret they’d feel if broad forgiveness does happen is worth the interest cost to keep the loans on their balance sheet.

The time for advisors to be making plans with their clients who hold student loans is now. For borrowers who experienced significant drops in income over the past year+ of the pandemic, recertifying their income as soon as possible can save them money by reducing the payment they will eventually be required to start making again. Yet, other clients may need their advisors to create an entirely new plan based on life changes in the past year.

At the same time, student loan servicers are unfortunately notoriously poor at customer service. Which is important as in October, 40+ million borrowers will all be resuming payments at once. Accordingly, expect the hold times to be long and paperwork processing to be delayed.

Which means it’s all the more important to determine a strategy now, to help clients implement their plans well ahead of the inevitable backlog that will start in September and October.

Another key question to ask borrowers is a seemingly simple one:

Borrowers who have not been carving that money out of their monthly budget for 18 months (e.g., re-routing their not-required student loan payments into a separate savings account in the interim) may need to sit down and figure out exactly where those dollars are going to be pulled from. I have one client who moved from medical residency to being an attending doctor in the past year and has now grown accustomed to his much larger monthly income… without having to make any student loan payments. His payment amount will be around $2,400/month, which, even for a high-earning doctor, is a large amount of money that he will need to have available to resume payments every month beginning in October.

Accordingly, advisors can add tremendous value by helping borrowers prepare for the lifting of the student loan payment freeze in October of 2021. Like all other aspects of financial planning, student loan plans require regular review to ensure they are still appropriate as life events happen. By engaging clients now, advisors have several months to help clients implement the right student loan strategy ahead of the resumption of interest accrual and required monthly payments.

The looming forgiveness discussion has added complexity to the decisions facing many student loan borrowers. While widespread student loan forgiveness is far from certain, the political outcomes of the past year have kept momentum building towards some form of debt cancellation. Advisors can help their clients with student loan debt by staying aware of potential outcomes and how they could impact their clients’ decisions about their student loans.

While we are still months away from the payment freeze being lifted, advisors should help clients look down the line and plan for the changes to come. By doing so, advisors can help their clients prepare for the resumption of payments and strategically help those who need to recertify their income to do so, such that their total loan payment amounts are minimized over the next 12 months of payments.

Allt du behöver veta om CARES-lagen och dina alternativ för avlastning

Allt du behöver veta om studielån och CARES-lagens utgång

Hur fungerar din student-CRES Act Utgående återbetalningsplaner för studielån?

För- och nackdelar med studielån

För- och nackdelar med att samunderteckna ett studielån

De bästa studielåneföretagen för refinansiering

Vad man ska titta efter i ett privat studielån

Ins och outs med att vara en privat studielånegivare för ditt barn