Tidigare i år, i mars 2020, antog kongressen Coronavirus Aid, Relief, and Economic Security (CARES) Act, som gav finansiering till individer, företag, sjukvårdsenheter och statliga och lokala myndigheter för att hjälpa dem att möta kortsiktiga kassaflödesbehov. En bestämmelse i CARES Act var Paycheck Protection Program (PPP), som godkände totalt 649 miljarder USD i potentiellt förlåtbara lån garanterade av Small Business Administration, vilket gjorde det möjligt för småföretagare att behålla sina anställda och mildra lönesänkningar.

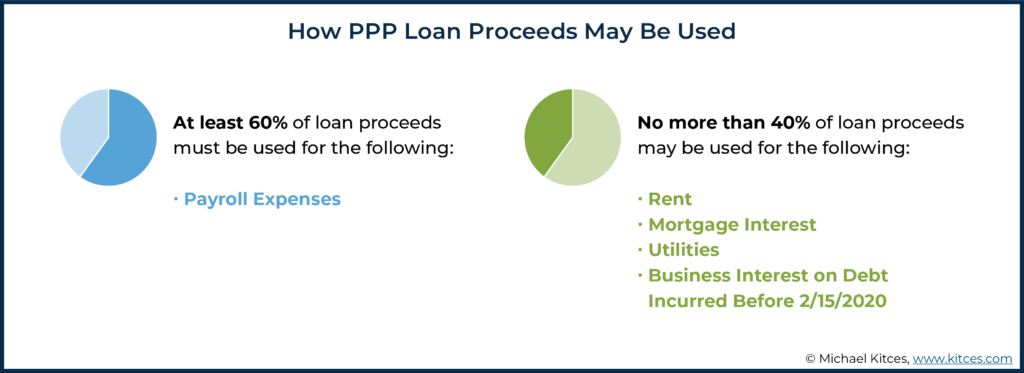

För att ett PPP-lån ska kunna efterskänkas måste mottagna medel spenderas på en fördefinierad uppsättning kvalificerande utgifter. Minst 60 % av beloppet för ett efterskänkt OPS-lån måste ha använts för lönekostnader (som, med vissa begränsningar som gäller för företagare, inkluderar inte bara lön och lön, utan även semester, familje- och sjukledighet; grupphälsoskydd; pensionsförmåner; och statliga och lokala skatter) och de återstående medlen (högst 40 %) på hyra, ränta på bolån, allmännyttiga tjänster och affärsräntor på skulder som uppstått före den 15 februari 2020.

Vissa förlåtelsebegränsningar gäller lönekostnader för företagare själva och kan påverka beloppet för grupphälsoskydd, pensionsförmåner och/eller statliga och lokala skatter som betalas som är hänförliga till deras egen anställning. Dessutom gäller det förlåtbara beloppet för lånet endast för de utgifter som antingen betalats eller uppstått under lånets "Täckningsperiod".

Om lånet finansierades den 5 juni 2020 eller senare är skyddsperioden 24 veckor, med början på det datum då lånet finansieras. För lån finansierade före den 5 juni 2020 kan låntagaren välja en täckningsperiod på antingen 24 eller 8 veckor. Företagsägare som kör löneadministration varannan vecka (eller oftare) har möjlighet att använda den "alternativa löneskyddsperioden", som börjar den första dagen av löneperioden som börjar efter att PPP-finansiering har tagits emot (istället för datumet när PPP-medel tas emot), vilket kan möjliggöra fler lönekostnader för att kvalificera sig för efterlåtelse av PPP-lån.

PPP-lån var avsedda att hjälpa företagare att behålla sina anställda och mildra lönesänkningar i tider av ekonomiska svårigheter; sålunda kan beloppet som är berättigat att bli efterskänkt för vissa lån (dvs. de över 50 000 USD) minskas om arbetsgivarens heltidsekvivalenter (FTE) anställda minskas med vilket belopp som helst, eller om ersättningen till icke-högt kompenserade anställda ( dvs de med årslöner på mindre än $100 000) reduceras med mer än 25 % (även om kongressen gav viss flexibilitet genom undantag för låntagare som ansträngde sig för att återanställa anställda eller återställa lönerna).

För att avgöra om en förändring av antalet anställda i heltidsekvivalenter kommer att påverka det kvalificerade beloppet för efterlåtelse av PPP-lån, måste arbetsgivare jämföra de genomsnittliga heltidsekvivalenterna under sin täckta period med de genomsnittliga heltidsekvivalenterna under perioden antingen 15 februari – 30 juni 2019 eller 1 januari – 29 februari 2020 (arbetsgivare kan välja perioden med det lägre antalet heltidsekvivalenter), där en heltidsekvivalent motsvarar en 40-timmars arbetsvecka, oavsett den eller de individer som bidrar till dessa timmar (även om en enskild arbetare inte kan omfatta mer än 1 heltid per vecka om de arbetar mer än 40 timmar under den veckan). En minskning av heltidsekvivalenter kommer att ha en proportionell minskning av efterlåtelse av PPP-lån; en minskning med 20 % i heltidsekvivalenter kommer till exempel att resultera i en minskning med 20 % av berättigande efterskänkning av lån. Alternativt kan en ”safe harbor”-beräkning av heltidsekvivalenter användas av arbetsgivare om den ger ett mer fördelaktigt resultat; safe harbor-metoden räknar anställda som arbetar 40 timmar eller mer per vecka som 1 heltid och anställda som arbetar mindre än 40 timmar per vecka som 0,5 heltidstjänster. Samtidigt kommer nedskärningar på mer än 25 % av ersättningen till arbetare med (tidigare) löner på mindre än $100 000 att resultera i en dollar-för-dollar-minskning av det förlåtbara beloppet för ett PPP-lån (i den mån nedskärningarna överstiger 25 % tröskel).

I slutändan är nyckelpunkten att rådgivare har olika överväganden för att hjälpa sina småföretagares kunder med PPP-lån att maximera beloppet som är berättigat till förlåtelse. Specifikt kan valet av en viss täckningsperiod som låntagaren kan vara berättigad till ha en betydande inverkan på sammansättningen av utgifter som ska övervägas för efterlåtelse. Metoden för att beräkna heltidsekvivalenter, jämförelseperioden för heltidsekvivalenter som används för att avgöra om en minskning av heltidsekvivalenter har inträffat och förändringar i (icke högt kompenserade) anställdas löner kan också påverka huruvida det berättigade förlåtelsebeloppet kommer att minskas. Och rådgivare bör se till att förbereda kunder som gör få förlåtelse för sina PPP-lån genom att granska den potentiella skatteskulden som är förknippad med eventuella efterskänkta belopp!

Jeffrey Levine, CPA/PFS, CFP, AIF, CWS, MSA är den ledande finansplaneringsnörden för Kitces.com, en ledande onlineresurs för proffs inom finansplanering, och fungerar även som chefsplaneringschef för Buckingham Wealth Partners. 2020 utsågs Jeffrey till Investment Advisor Magazines IA25, som en av de 25 bästa rösterna att vända sig till under osäkra tider. Även 2020 utsågs Jeffrey av Financial Advisor Magazine till en ung rådgivare att titta på. Jeffrey är mottagare av utmärkelsen Standing Ovation, som delas ut av AICPA Financial Planning Division för "exemplarisk professionell prestation inom personlig ekonomisk planering." Han utsågs också till 2017 års klass av 40 under 40 av InvestmentNews, som erkänner "prestation, bidrag till finansiell rådgivningsindustri, ledarskap och löfte för framtiden." Jeffrey är skapare och programledare för Savvy IRA Planning®, samt medskapare och medprogramledare för Savvy Tax Planning®, båda erbjuds genom Horsesmouth, LLC. Han är en regelbunden bidragsgivare till Forbes.com, såväl som på många branschpublikationer, och är ofta eftertraktad av journalister för sina insikter. Du kan följa Jeff på Twitter @CPAPlanner.

Läs fler av Jeffs artiklar här.

Den 22 januari 2020 fick Centers for Disease Control and Prevention (CDC) ett meddelande om det första fallet av laboratoriebekräftad covid-19 i USA. Under de följande dagarna, veckorna och månaderna fortsatte viruset att sprida sig över hela USA, vilket ledde till en hälsokris som hittills har resulterat i att nästan en kvarts miljon amerikanska liv förlorats.

Tyvärr börjar detta bara berätta historien om hur en av de värsta pandemierna i USA:s historia har påverkat amerikaner. Förutom de tragiska förlusterna av människoliv har covid-19-pandemin också orsakat förödelse i den amerikanska ekonomin. Den säsongsjusterade arbetslösheten steg från under 4 % till nästan 15 % nästan över en natt, eftersom mer än 20 miljoner amerikaner ansökte om arbetslöshetsersättning enbart i april 2020.

Hur otroligt den siffran på 20 miljoner än är, den kunde ha varit ännu värre. Den 27 mars 2020 undertecknades lagen om stöd, lättnad och ekonomisk säkerhet (CARES) från 2020 i lag av president Trump. CARES Act var ett hjälppaket på mer än 2 biljoner dollar och inkluderade en anslag på 349 miljarder dollar (som så småningom ökades till totalt 659 miljarder dollar av Paycheck Protection Program and Health Care Enhancement Act) för Paycheck Protection Program (PPP), en ny typ av lån för kämpande småföretag som helt skulle garanteras av Small Business Administration.

Dessa PPP-lån var avgörande för att hjälpa många småföretagare att inte bara överleva början av covid-19-pandemin utan också bevara jobb åt sina anställda. Lånen kom med minimal garanti, en ränta på bara 1 % och en löptid på mellan 2 och 5 år (lån som finansierats den 5 juni 2020 eller senare har en löptid på 5 år medan lån finansierade före 5 juni 2020 , har en löptid på 2 år, såvida inte låntagaren och långivaren kommer överens om en förlängning.

Men även om lånens villkor var attraktiva, körsbäret på toppen – den stora fördelen för företagare som var tänkt att locka dem tillräckligt att ta lånet i första hand – var utan tvekan möjligheten att få en del (eller potentiellt hela) lånet förlåtet , vilket i praktiken skulle förvandla lånet till ett anslag på ’gratis’ pengar istället.

Efterlåtelsen av PPP-lån sker dock inte automatiskt. Istället kan i många fall de val och beslut som företagare gör nu, även månader efter att de fått lånet, spela en betydande roll för hur mycket av deras lån som kommer att efterskänkas. Följaktligen bör rådgivare ha en förståelse för reglerna för efterlåtelse av PPP-lån, så att de kan hjälpa småföretagare genom processen.

PPP var ett aldrig tidigare skådat försök att få pengar i händerna på småföretagare i en rasande hastighet, vilket är ingen liten bedrift med tanke på den otroligt stora mängden småföretag som finns över hela landet. För att göra det förlitade sig PPP på att banker, kreditföreningar och andra godkända långivare tecknade och behandlade lånen, vilket skulle stödjas fullt ut av SBA (för att eliminera risken för dessa långivare att låna ut pengar till små potentiella kriser). företagslåntagare). För detta ändamål, från början av april, till och med programmets stängning (åtminstone i syfte att ge ut nya PPP-lån) den 8 augusti 2020, har omkring 5 460 olika långivare underlättat hela 5 212 128 lån!

Otroligt nog var den första omgången av PPP-finansiering (349 miljarder USD) från CARES-lagen borta på bara några veckor, eftersom SBA slutade acceptera PPP-ansökningar den 16 april 2020, mindre än tre veckor efter att lagen undertecknades i lag. Den andra finansieringsomgången, som tillförde programmet ytterligare 310 miljarder USD, blev tillgänglig den 24 april 2020, som en del av Paycheck Protection Program and Health Care Enhancement Act.

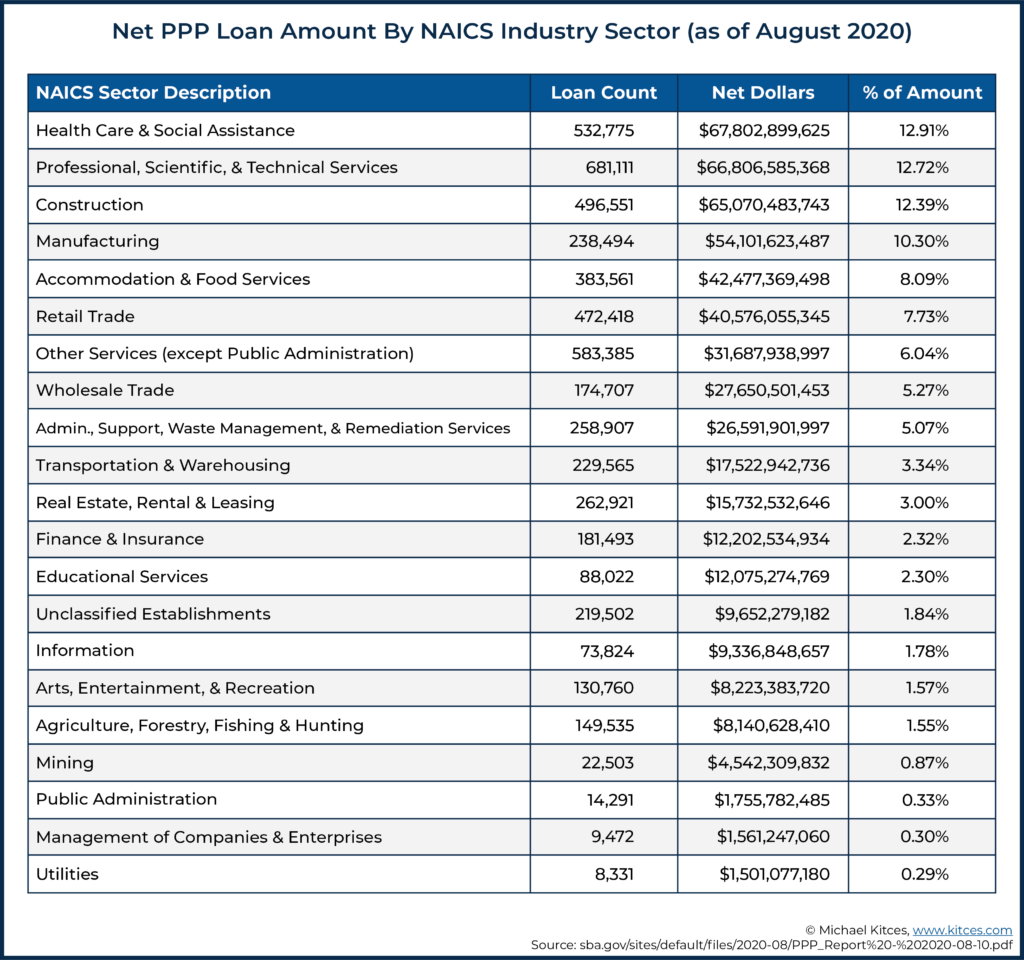

I slutändan visade sig den extra finansieringen vara mer än tillräcklig. Från och med programmets slutdatum den 8 augusti 2020 hade omkring 525 miljarder dollar i lån godkänts till nästan alla typer av företag (se diagrammet nedan) genom PPP-programmet (vilket i slutändan betyder 134 miljarder dollar av 349 $ + 310 $ =659 miljarder dollar som hade allokerats till programmet gick oanvända).

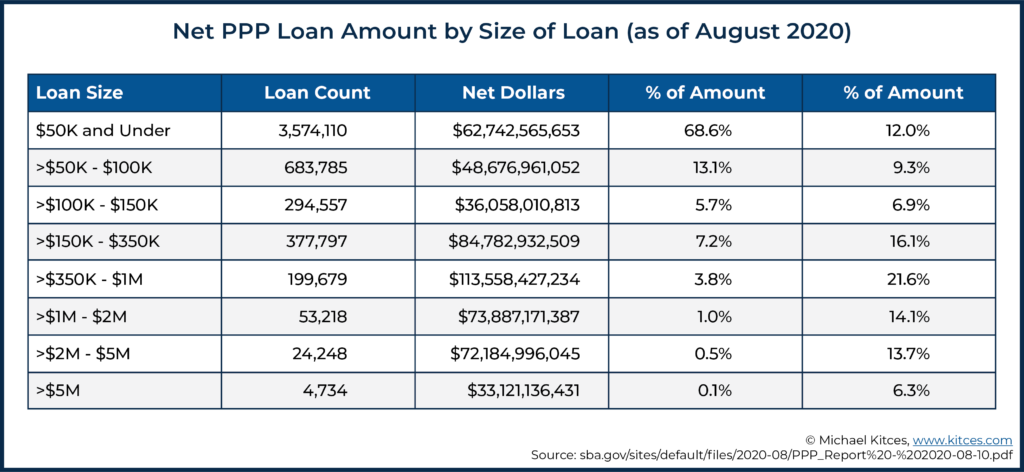

Den stora majoriteten av lånen som emitterades under OPP var relativt små. I själva verket, som diagrammet nedan illustrerar, av de ungefär 5,2 miljoner lån som utfärdades, var nästan 70 % för lån på 50 000 USD eller mindre. Det är dock värt att notera att trots deras utbredning stod sådana lån bara för 12 % av det totala värdet av alla lån (eftersom en hög volym av många mycket små lån fortfarande bara uppgår till ett relativt litet belopp). Däremot utgjorde lån mellan 5 miljoner och 10 miljoner USD (det maximala beloppet som är tillgängligt under PPP) bara 0,1 % av alla utgivna lån men utgjorde 6,3 % av alla PPP-medel.

OPS-lån var tillgängliga för företag, förutsatt att verksamheten uppfyllde två krav. För det första måste det betraktas som ett "småföretag", vilket generellt definierades som de med mindre än 500 anställda (vissa företag i branscher där NAICS-koden ger en högre standard för personalstorlek kunde kvalificera sig). För det andra var företaget skyldigt att göra ett intyg i god tro att deras lånebegäran var "nödvändig på grund av osäkerheten i de nuvarande ekonomiska förhållandena orsakade av covid-19.”

Förutsatt att ett företag uppfyllde dessa två villkor var det berättigat att få ett PPP-lån motsvarande det lägsta av 2,5 gånger deras genomsnittliga "berättigade månatliga lönekostnader", eller 10 miljoner USD.

Kvalificerade månatliga lönekostnader inkluderade löner och löner för anställda och vinst för ensamföretagare och partners (som var och en var föremål för ett maximalt årligt belopp på 100 000 USD av sådan lön/löner/inkomst som kunde övervägas), såväl som betalningar för anställdas grupphälsoförmåner, pensionsavgifter och statliga och lokala skatter.

För att fastställa företagets genomsnittliga månatliga lönesumma använde företag i allmänhet den genomsnittliga månadslönen för 2019. Säsongsbetonade företag kunde dock använda genomsnittliga månatliga löner mellan 15 februari 2019 och 30 juni 2019, eller vilken 12-veckor som helst. perioden mellan 1 maj 2019 och 15 september 2019. Å andra sidan kunde nya företag (dvs. de som inte hade sådana historiska lönenummer eftersom det inte var i drift ännu 2019) använda sitt genomsnitt månadslön från 1 januari 2020 till 29 februari 2020.

För många småföretagare var Paycheck Protection Program en livlina som hindrade dem från att minska antalet anställda eller kompensation ytterligare, eller i vissa fall stänga verksamheten helt och hållet. Men även om PPP-lån försåg företagare med välbehövlig likviditet, kom de med vissa krav.

Mer specifikt begränsade CARES-lagen användningen av PPP-intäkter, vilket kräver att minst 60 % av intäkterna ska användas för lönekostnader, och de återstående intäkterna (högst 40 %) tillgängliga för ytterligare utgifter som inkluderade hyra, ränta på bolån, allmännyttiga företag och andra affärsräntor på skulder som uppstått före den 15 februari 2020.

Som tidigare nämnts utfärdades OPS-lån med 1 % ränta och löptider på antingen 2 eller 5 år. För kämpande företag är det ganska fördelaktiga villkor. Heck, för alla företag, det är ganska fördelaktiga villkor!

Men medan vissa företag har för avsikt att betala tillbaka sina PPP-lån (eller redan har betalat tillbaka dem), gjorde den överväldigande majoriteten av företagare som sökte PPP-lån det med avsikten att få så mycket av lånet efterskänkt som möjligt.

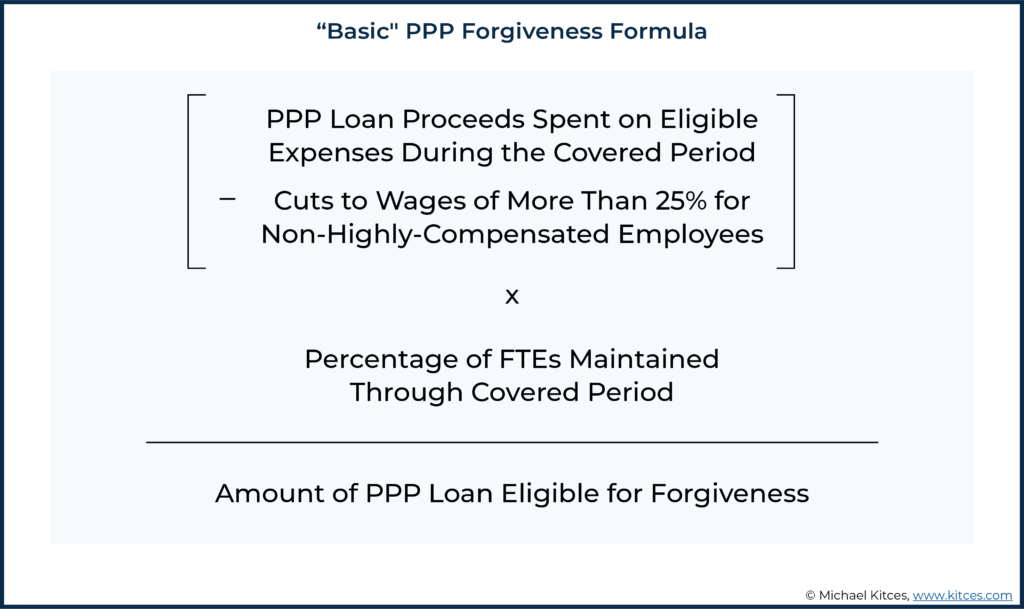

På ytan är formeln för att bestämma hur mycket av ett PPP-lån som kommer att efterges ganska okomplicerad, som illustreras i bilden nedan. Liksom många regler och förordningar, men "djävulen är i detaljerna", och viss legwork kan krävas för att fastställa den nödvändiga informationen för beräkningen, inklusive den täckta perioden att rapportera, de berättigade utgifterna att kräva, de tillämpade lönesänkningarna, och antalet bibehållna heltidsekvivalenter.

Den täckta perioden för ett PPP-lån är den tidsperiod under vilken utgifter som är berättigade till förlåtelse "uppstår" eller för vilka det görs "betalningar" (mer om detta om ett ögonblick), som kan räknas till förlåtelseberäkningen.

För lån som finansieras den 5 juni 2020 eller senare är den täckta perioden de 24 veckorna som följer på mottagandet av låneintäkterna (dvs. de har/behövt "användas" på stödberättigande utgifter under de 24 veckorna efter att de mottagits , för att vara berättigad till förlåtelse). Däremot hade lån som finansierades före den 5 juni 2020 ursprungligen bara 8 veckor i sin täckningsperiod men ändrades därefter för att ge låntagarna möjlighet att välja endera 8 veckor eller 24 veckor.

Lyckligtvis finansierades dock den överväldigande majoriteten av PPP-lånen före den 5 juni 2020, och därför har den överväldigande majoriteten av låntagarna flexibiliteten att välja antingen en 8-veckors eller den längre 24-veckors (om nödvändigt) täckningsperioden.

Utöver den vanliga "Täckningsperioden" gav SBA och Treasury-reglerna också en möjlighet för arbetsgivare att använda en "Alternativ Payroll Covered Period". Den alternativa löneskyddsperioden är, på en hög nivå, precis vad det låter som; en annan Täckt period som kan väljas av vissa företagsägare som endast gäller lönekostnader (andra utgifter omfattas fortfarande av den "ordinarie" Försäkringsperioden).

Den alternativa löneskyddsperioden börjar den första dagen efter början av nästa löneperiod, efter att PPP har finansierats (istället för när en låntagare fick sin PPP-finansiering), och löper under 8 eller 24 veckor (samma tid som företagsägaren valde/behövdes använda för den "vanliga" täckta Period).

Det är dock viktigt att notera att inte alla företag kan utnyttja denna ytterligare täckningsperiod. För att göra det måste ett företag snarare köra sin lön varannan vecka (eller oftare).

Den främsta fördelen med att använda den alternativa löneskyddsperioden (när det är berättigat) är att tillåta fler lönekostnader som räknas mot förlåtelse. Eftersom många företag faktiskt betala sina anställda någon gång efter utgången av en löneperiod, med hjälp av den alternativa täckta löneperioden kan företaget få det totala beloppet av ett tidigare löneschemas kostnader inkluderat i dess alternativa täckta löneperiod.

Att använda den alternativa täckta löneperioden kommer med den extra komplexiteten att behöva hålla reda på två separata täckta perioder (eftersom endast lönekostnader gäller för den alternativa täckta löneperioden – PPP-medel som används för alla andra utgifter måste spåras med standardskyddsperioden), men för vissa företag kommer den extra flexibiliteten och extra lönekostnader som kan inkluderas i förlåtelseberäkningen att göra att extra komplexitet värt det.

Men för andra företag som spenderar tillräckligt mycket på lönekostnader under den "vanliga" täckningsperioden för att få maximal potentiell förlåtelse, ger valet av den alternativa täckta löneperioden onödig komplexitet och bör inte användas.

Den alternativa täckta löneperioden kommer sannolikt inte att användas i scenarier där en 24-veckors täckningsperiod används. Sådana täckta perioder bör på egen hand göra det möjligt för de flesta företag att spendera mer än tillräckligt på lönekostnader för att uppnå maximal förlåtelse (men kommer att kräva att arbetsgivaren upprätthåller antalet anställda och löner under en längre period för att undvika minskningar av förlåtelse, som diskuteras vidare nedan. ).

Sektion 1106(b) i CARES Act beskriver utgifterna för ett företag som beaktas vid fastställandet av beloppet på PPP-lånet som kan efterlåtas. Specifikt säger avsnitt 1106(b):

Noterbart, i efterföljande vägledning från SBA och finansministeriet, antogs en bestämmelse för förlåtelseberäkningen liknande den bestämmelse som antogs för hur intäkter från PPP-lån skulle kunna användas i allmänhet. Således måste minst 60 % av beloppet av PPP-låneintäkterna som efterskänks spenderas på lönekostnader , vilket begränsar det efterlåtna beloppet som spenderas på hyra, bolåneränta eller allmännyttiga tjänster till 40 %.

Naturligtvis, för företag som helt enkelt använder 100 % av sina intäkter på lönekostnader, är detta en omtvistad fråga, men för låntagare som inte fullt ut kan använda sina intäkter för enbart lönekostnader under den täckta perioden – vilket är mer sannolikt fallet när en 8-veckors täckningsperiod används, eftersom lånebeloppet baserades på 2,5 månaders, eller ungefär 10 veckor, lönekostnader – minimikravet på hur mycket i PPP-låneintäkter måste läggas på lönekostnader blir viktigt.

I exemplet ovan representerar 80 000 $ av icke-lönekostnader också 80 000 $ ÷ $200 000 =40 % av det totala PPP-lånet. Och som nämnts tidigare är 40 % det maximala beloppet av PPP-låneintäkter som kan spenderas på icke-lönekostnader (oavsett om det är förlåtet eller inte). Därför måste de återstående 200 000 USD – 80 000 USD (lönelistan har redan spenderats) – 80 000 USD (icke-lönelistan) =40 000 USD av PPP-medel måste spenderas på ytterligare lönekostnader (eftersom det skulle resultera i 80 000 USD + 40 000 USD, 0 =02,00 USD eller minst 0 USD krävde 60 % av totala PPP-medel som måste läggas på löner) .

Det är också viktigt att notera det något ovanliga språk som kongressen valde att använda när man avgjorde hur mycket av ett PPP-lån som skulle efterlåtas; "summan av följande kostnader och gjorda betalningar." Noterbart finns det ingen "uppkomna eller betalda" metod för redovisning; vanligtvis räknas utgifter med antingen kontantbaserad redovisningsmetoden, som tittar på när dollar faktiskt spenderas, eller periodiseringsmetoden för redovisning, som tittar på när åtgärden som skapade utgiften faktiskt inträffade. Därför var det till en början oklart vad regeln skulle vara! Skulle företagare kunna välja mellan de två?

Till slut antog SBA och Treasury den superföretagsägarvänliga konstruktionen att i huvudsak tillåta båda redovisningsmetoder som ska användas... samtidigt! Med andra ord kan PPP-medel som används för att betala för stödberättigande utgifter förlåtas så länge de är antingen faktiskt betalats under täckningsperioden eller som uppkommit under den täckta perioden!

Det finns en liten men kritisk fråga som företagare måste vara medvetna om för att kunna använda denna (otroligt gynnsamma) behandling av utgifter. För utgifter som uppstår under täckningsperioden för att räknas till förlåtelseformeln måste de betalas på eller före nästa planerade betalningsdatum/faktureringsdatum. Om en utgift inte betalas under den täckta perioden, eller uppstår men inte betalas vid det första ordinarie faktureringsdatumet därefter, kommer det inte vara kvalificerad som en betald eller uppkomna kostnader.

Lönecheckskyddsprogrammet var i första hand utformat som ett sätt att hjälpa till att hålla arbetare sysselsatta (eller, som man kan säga, för att skydda arbetarnas löner!). Följaktligen finns det ett betydande antal regler (som 60 % minimiutgiftskrav och lägsta förlåtelsetröskel som gäller för lönekostnader) utformade för att säkerställa att en betydande del av PPP-finansieringen som tilldelats av kongressen gick direkt till arbetare som "lönelista".

Men medan ordet "lönelista" sannolikt åberopar idén om "löner" eller "lön", är termen "lönekostnader", för PPP-lån, avgjort bredare. Till exempel, förutom att inkludera nettoinkomster från egenföretagare (för dem som betalar själv som företagare!) tillsammans med löner, provisioner, lön och annan kontant ersättning (begränsat till 100 000 USD per anställd per år), inkluderar lönekostnader i allmänhet:

Även om dessa utgifter i allmänhet kan inkluderas i beloppet för ett PPP-lån som är berättigat till förlåtelse, och egenföretagare kan till och med inkludera en del av sina egna inkomster från företaget som lönelista (även om de inte faktiskt fått som en W-2-lön , när det gäller partnerskap eller enskild firma), begränsar SBA- och finansreglerna möjligheten att inkludera några av dessa andra "anställda förmåner" lönerelaterade utgifter om de görs på uppdrag av företagsägare själva (som arbetar på/för företaget) företag).

Mer specifikt är följande utgifter inte beaktade lönekostnader:

Som nämnts tidigare var det primära syftet med lönecheckskyddsprogrammet att säkra anställningsstatusen för småföretagare. Följaktligen kan vissa företag som fått PPP-lån, men som inte på ett adekvat sätt skyddade arbetstagarens ersättning, "bestraffas" genom en minskning av beloppet på deras PPP-lån som är berättigat att bli efterskänkt.

Eller åtminstone några av dem är...

Eftersom lönecheckskyddsprogrammet ursprungligen inkluderade krav på företag att upprätthålla vissa krav på antalet anställda för att vara berättigade till förlåtelse för sina PPP-lån, meddelade SBA och finansdepartementet den 8 oktober 2020 att låntagare som fick lån på 50 000 USD eller mindre skulle inte vara föremål för sådana minskningar av förlåtelse. Vilket, särskilt, "täcker" mer än två tredjedelar av PPP-låntagarna (men bara cirka 10 % av lånedollar). Låntagare som tagit större lån måste dock fortfarande hantera en mängd olika regler som kan resultera i en minskning av det förlåtbara beloppet för deras lån.

Mer specifikt tillämpas minskningar av efterskänkningen av intäkter från PPP-lån som spenderas på berättigade utgifter under den täckta perioden i allmänhet för båda minskningar av antalet heltidsanställda (heltidsekvivalenter) (antalet kumulativa 40-timmars arbetsveckor som ett företags anställda utför) under täckningsperioden (jämfört med en referensperiod) och minskningar av (icke högt kompenserade) arbetstagares ersättning överstigande 25 % (för att förhindra att företag hävdar att de behållit antalet anställda men sedan drastiskt sänker ersättningen för alla anställda som de höll på lönelistan). Med andra ord, företag var tvungna att behålla minst samma nummer av heltidsanställda i början och slutet av den täckta perioden, och de (icke högt kompenserade) anställda var tvungna att behålla minst 75 % av sin ersättning (d.v.s. en sänkning på inte mer än 25 % av ersättningen) för att förbli fullt berättigade till PPP-förlåtelse.

Det finns dock en mängd olika undantag från de erforderliga tröskelvärdena som företagare bör göras medvetna om.

Vissa företag som fick PPP-lån kunde behålla sina anställda och timmar under hela sin täckta period. I sådana fall är belöningen som dessa företag får möjligheten att helt ignorera denna del av förlåtelseprocessen!

Naturligtvis kunde inte alla företag – även med ett uppsving från Paycheck Protection Program – behålla antalet anställda. Straffet för inte att göra det är en minskning av företagets PPP-lån som annars skulle efterskänkas (med vissa undantag, diskuteras senare).

Mer specifikt måste ett företag jämföra sina genomsnittliga heltidsanställda per vecka (heltidsekvivalenter) under den täckta perioden (eller, om vald, den alternativa löneförsäkringsperioden) med sina heltidstjänster under antingen perioden 1 januari 2020 – 29 februari, 2020, eller under perioden 15 februari 2019 – 30 juni 2019. Företag kan särskilt välja den gynnsammaste av dessa perioder (perioden då det var färre heltidsekvivalenter) för jämförelsen.

För att jämföra antalet genomsnittliga veckoårsverken under täckningsperioden och jämförelseperioden är det i allmänhet nödvändigt att fastställa de genomsnittliga veckoårsverken under båda perioderna. En vanlig heltidsekvivalent motsvarar en 40-timmars arbetsvecka, oavsett hur många personer det tar att nå 40-timmarsgränsen. En arbetstagare som arbetar 40 timmar under en vecka motsvarar alltså en heltidsekvivalent för den veckan. På liknande sätt, om två arbetare vardera arbetar 20 timmar per vecka, skulle de också tillsammans utgöra en enda heltidsekvivalent, liksom 8 arbetare som vardera arbetar 5 timmar per vecka, och så vidare.

En förbehåll för denna regel är dock att en enskild arbetstagare inte kan omfatta mer än 1 heltid per vecka, även om den personen arbetar mer än 40 timmar under veckan. Således, medan två arbetare som var och en arbetar 30 timmar per vecka kommer att utgöra (30 x 2) ÷ 40 =1,5 heltidstjänster, kommer en enskild individ som arbetar 60 timmar i veckan att vara lika med bara 1 heltidsekvivalent!

När antalet genomsnittliga veckoårsverken under täckningsperioden och jämförelseperioden är kända måste de två beloppen jämföras. And, in general, any decrease in the number of average weekly FTEs from the comparison period to the Covered Period will result in a reduction of the forgivable amount of the PPP loan.

For borrowers that do fail to maintain their FTE headcount, the adjustment to their PPP forgiveness is relatively straightforward:the otherwise forgivable amount of the PPP loan will be reduced by the same percentage as the percentage drop in FTEs from the comparison period to the Covered Period. So, for instance, a 20% drop in average weekly FTEs from the comparison period to the Covered Period will typically result in a 20% decrease in the amount of the PPP loan a business received that would otherwise be forgiven.

Incredibly enough, there is yet another election that business owners can choose to make when calculating whether they maintained employee headcount and/or the amount by which their headcount (and thus their forgivable PPP loan) was/is reduced.

Instead of using actual hours worked to calculate FTEs, the business can opt to use a safe harbor method, where all employees who work 40 hours or more during a week are counted as 1 FTE, while all employees who work less than 40 hours during a week are counted as one-half of an FTE.

Perhaps not surprisingly, this is an all-or-nothing decision. A business can’t, for instance, use the safe harbor in some weeks, but not others. Or for some employees, but not others. It’s either used for all the employees for every week of the Covered Period or for none of the employees in any week of the Covered Period.

Using the safe harbor method to calculate FTEs will usually alter the number of FTEs for comparison purposes.

It’s important to note, though, that while using the safe harbor method of calculating FTEs would have resulted in a negative outcome in the example above, its use can actually result in either a positive or a negative effect on forgiveness, depending on the specific set of facts and circumstances.

Although Congress was intent on making sure that PPP loan proceeds were used to keep workers employed through at least the end of the Covered Period, it recognized that there would be some situations where doing so would not be possible, for reasons largely (if not entirely) outside of an employer’s control. In particular, some business owners with lower-wage employees raised concerns that the enhanced unemployment benefits made available as a part of the CARES Act were actually resulting in employees not wanting to return to work until the increased unemployment benefits ended (potentially rendering the employer unable to meet the ‘maintain headcount’ requirement for its own PPP forgiveness).

Accordingly, Congress, the SBA, and Treasury, collectively crafted a series of exceptions to the general rule for reductions in forgiveness. Thus, a business will not have its forgiveness amount decreased for any of the following situations occurring during the Covered Period or Alternative Covered Period:

A careful reading of the above exceptions reveals that they are not blanket exemptions for an employer that covers every employee. Rather, they are acceptable ‘excuses’ to ignore a drop in FTE count specific to an individual employee.

By contrast, there are two additional exceptions to a drop in FTEs that can be used broadly, across a business, for all employees. They are when either:

For certain businesses, these two exceptions to the ‘normal’ FTE reduction rules can be huge. They are effectively ‘get-out-of-jail-free cards’ that will eliminate any and all FTE reductions that would otherwise apply (though PPP funds will still need to be spent on eligible expenses during the Covered Period to be eligible for forgiveness).

For businesses that are unable to return to the same level of business activity as before February 15, 2020, due to compliance requirements, it’s as simple as documenting the public health requirement and the corresponding drop in business activity (read “gross revenue”).

Meanwhile, for businesses that reduced employee headcount or hours at some point between February 15, 2020, and April 26, 2020, it just needs to reverse those decisions by the end of the year. Thus, now may be a critical time for such businesses to consider bringing back employees, as the difference between rehiring staff on December 15, 2020, for example, and January 15, 2021, could be the difference in thousands (or even tens or hundreds of thousands) of additional forgiveness!

If not for an additional restriction, shrewd business owners may have looked to avoid drops in headcount by simply cutting employees’ compensation but keeping them employed. However, while certain cuts in compensation are allowed, the CARES Act does limit such actions.

More specifically, to the extent that an employee with annualized salary/wages of less than $100,000 during 2019 has their compensation slashed by more than 25%, the excess (beyond 25%) will result in a dollar-for-dollar drop in the amount of the business’ PPP loan that is forgivable (unlike the reduction due to employee headcount, which is calculated on a percentage basis). This dollar-for-dollar reduction in the PPP forgivable amount due to a reduction in employee compensation is made by comparing the drop in wages/salary during the Covered Period to the average salary/wages paid to the employee from January 1, 2020 – March 31, 2020.

However, cuts in compensation of less than 25% to the same employees have no impact on forgiveness. Similarly, cuts to compensation of those earning $100,000 or more in 2019 have no impact.

Two final points are worth mentioning here. First, similar to the ‘exception’ that allows an employer to rehire a terminated individual by December 31, 2020, to avoid a reduction in forgiveness due to a drop in headcount, so too can an employer avoid a reduction in loan forgiveness for cutting a non-highly-compensated employee’s compensation in excess of 25% if the salary is restored by the same December 31, 2020 deadline.

However, per the instructions for forgiveness published by the SBA and Treasury, this exception only appears to be available if the decision to slash wages/salary was made between February 15, 2020, and April 26, 2020. (Whereas subsequent reductions in compensation or headcount that were implemented after April 26 th can’t be ignored, even if the employees are subsequently re-hired or restored to their prior compensation level.)

Second, a business that both reduced its FTEs and cut non-highly compensated employees’ wages by more than 25% will have two reductions in the amount of its PPP loan that would otherwise be forgivable.

There is, however, an “order of operations” that must be followed. More specifically, the dollar-for-dollar reduction for salary cuts (to non-highly-compensated employees) is applied first, followed by applying the percentage reduction in forgiveness due to a drop in FTEs to the already reduced amount.

As is plainly evident, the rules for determining the amount of a business’ PPP loan that can be forgiven by the SBA are complicated (one might even say “obnoxiously” complicated!). That complexity will inevitably lead to some business owners failing to get the maximum possible amount of their PPP loan forgiven or lead to other planning complications.

Advisors can, and should, help clients avoid this fate by taking steps that include the following:

Where the borrower maintains their employee headcount and wages through the ‘regular’ 8-week Covered Period (or qualifies for an exception to forgiveness reductions) and expends enough on payroll (and, if necessary, on other expenses) to have the full PPP loan forgiven (which is pretty likely, if full employment was maintained), the 8-week Covered Period is the logical option.

If this isn’t enough to get full forgiveness, but the business is otherwise relatively close to the required expenditures to obtain full PPP forgiveness, the next step is to see if the Alternative Payroll Covered Period is enough to do the trick.

If the Alternative Covered Period allows the business to spend enough on eligible expenses to get maximum forgiveness, then using it is a ‘simple’ solution.

If it doesn’t, it’s necessary to explore the 24-week Covered Period option instead. If the borrower maintains headcount and wages through the ‘extended’ 24-week Covered Period (or qualifies for an exception to forgiveness reductions), then this becomes the logical option.

However, if FTEs are not maintained and/or there are significant (<25%) cuts to the wages of employees with annualized compensation of less than $100,000, further analysis is warranted.

At the heart of the matter lie two questions…

If the answer to question 1 is “yes” and the answer to question 2 is “no”, then extending to the 24-week Covered Period likely makes the most sense. Otherwise, keeping the ‘original’ 8-week Covered Period will probably be more beneficial for the borrower.

Unfortunately, there is no easy way to figure this out. Someone must ‘run the numbers’ using each method and see what the best result is!

More specifically, while Section 1106(i) of the CARES Act stipulates that “any amount which (but for this subsection) would be includible in gross income of the eligible recipient by reason of forgiveness described in subsection (b) shall be excluded from gross income,” the IRS has effectively negated this position by disallowing any expenses paid with forgiven funds from being deductible by a business on its return.

Without such deductions, the profit of some businesses may be ‘artificially’ inflated, leading to higher-than-normal tax bills for business owners.

The last thing anyone wants is an unexpectedly large tax bill. But given the pandemic and the struggles many business owners are already dealing with, that may never be truer than today. Advisors, therefore, must help such clients plan ahead and avoid surprises.

The CARES Act provided a massive stimulus to the American economy in response to the worst pandemic in more than 100 years that gripped the nation. Included in the stimulus was the creation of the much-hyped Paycheck Protection Program, which ultimately provided more than half a trillion dollars in loans to business owners in an effort to help them maintain their employee headcount and payroll.

But while the PPP loans, themselves, have been valuable for business owners, the real cherry on top has been the ability to have some, if not all, of the loan forgiven by the SBA. To benefit from this, though, business owners need to navigate a complex web of rules, from understanding various Covered Periods to knowing what expenses count towards forgiveness – a particularly cumbersome issue for business owners themselves – to dealing with reductions that can apply when employee headcount and/or wages are not maintained throughout the Covered Period.

The good news for advisors is that this complexity provides ample opportunity to educate clients and to provide invaluable guidance in a time of great need. Doing so not only helps business owners to maximize the amount of PPP forgiveness they receive, but can also create the kind of goodwill that can lead to clients for life!

Ansökningar om PPP-lån är nu enklare

4 alternativ för efterlåtelse av studielån för advokater

3 alternativ för förlåtelse av studielån för sjuksköterskor

Studielånsförlåtelse för militär personal

Hur man kvalificerar sig för studielån

Bästa personliga lån för 2021

Ska jag ansöka om efterlåtelse av studielån?

Vad är grejen med förlåtelse av privata studielån?