Du har säkert hört talas om kreditvärderingar och hur viktiga de är. Men vad är ett bra kreditvärde nuförtiden? Vem beräknar din kreditpoäng och hur gör de det? Din kreditupplysning är ett dokument som innehåller all information som avgör din kreditpoäng. På det dokumentet kan du se alla dina tidigare lån, kreditkonton och mer. Lyckligtvis är det inte svårt att hitta din kreditupplysning med AnnualCreditReport.com.

Hitta ditt nästa kreditkort nu.

Om du fortfarande behöver lite mer information om kreditupplysningar har vi dig täckt. Först och främst är det bra att veta att du kommer att ha tre kreditupplysningar, en för varje kreditupplysningsföretag. Kreditbyråerna är Equifax, Experian och TransUnion. Varje rapport kommer bara att variera något, beroende på hur varje byrå väger olika konton, skulder etc. Det är viktigt att veta hur du läser din kreditupplysning så att du kan förstå informationen och göra eventuella tvister om det behövs.

Din kreditupplysning kommer att innehålla personlig information som ditt födelsedatum, personnummer och andra identifieringspunkter. Du hittar en historik över dina kreditlinjer och kreditkonton. Detta inkluderar nuvarande och tidigare kreditkort, bolån och andra lån och varje kontos betalningshistorik. Alla förfrågningar om din kredithistorik kommer också att dyka upp på din kreditupplysning. Både hårda förfrågningar – när företag tittar på din kredithistorik med ditt tillstånd – och mjuka förfrågningar – när du eller kreditgivare begär information – ingår i rapporten. Slutligen, om du någonsin låter några skulder gå till inkasso, kommer de också att återspeglas i din kreditupplysning.

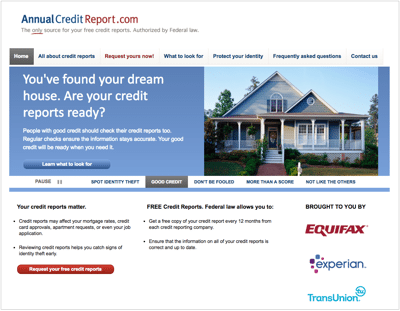

De tre kreditbyråerna skapade AnnualCreditReport.com för att göra det lättare för konsumenter att komma åt sina kreditupplysningar. Det skapades under Fair and Accurate Credit Transactions Act från 2003 (FACTA).

Kreditgivare, långivare och banker rapporterar information om konsumentkonton, som ansökningar, betalningar, kreditanvändning och inkasso till kreditupplysningsföretagen. Byråerna sammanställer sedan dessa uppgifter i rapporten du ser på AnnualCreditReport.com. Även mobiltelefoner och elbolag kan skicka in information, vanligtvis för att rapportera eventuella sena betalningar.

Du kan enkelt komma åt dina kreditupplysningar på AnnualCreditReport.com. Du kan få ett gratis exemplar varje år. Vanligtvis tenderar folk att lägga ut utrymme när de beställer varje rapport under hela året istället för att beställa alla tre på en gång. På så sätt kan du bättre spåra din kreditpoäng under hela året. I allmänhet kan du inte komma åt din rapport om du har förbrukat alla kostnadsfria rapporter. Men du kan också få ett om du är på väg att ansöka om ett stort lån, som ett bolån.

Webbplatsen erbjuder också finansiella utbildningsresurser. Men låt dig inte luras att betala för kreditpoäng eller extra kreditövervakning.

Du kan få dina rapporter online på AnnualCreditReport.com, ring in till (877) 322-8228 eller skicka ett förfrågningsformulär. Adressen att skicka i ditt formulär är:

Årlig kreditupplysningstjänst

P.O. Box 105281

Atlanta, GA 30348-5281

Rapporter skickas vanligtvis inom 15 dagar efter mottagandet av begäran.

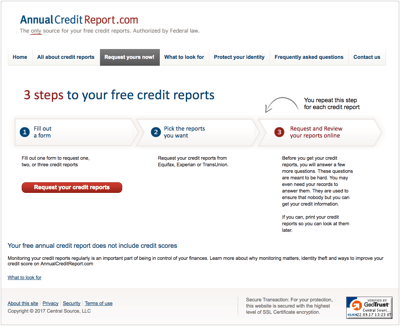

När du går till webbplatsen vill du se till att du är på rätt sida. Vi har tillhandahållit länken ovan. Även om internet är bekvämt, öppnar det också dörrar för bedragare att ta din personliga information. Väl på rätt sida finns det en knapp högst upp som lyder "Begär din nu!" Du måste då fylla i ett formulär för att bekräfta din identitet. Detta inkluderar ditt namn, personnummer, adresser, födelsedatum och mer.

Du kan sedan välja vilka kreditupplysningar du vill ha en kopia av. Du kan välja Equifax, Experian, TransUnion eller alla tre. För varje rapport du begär måste du svara på några ekonomiska frågor som bara du bör känna till, som ditt månatliga belopp för bolån eller långivaren på ditt studielån. Återigen, du kanske vill beställa en i taget under loppet av ett år. Du kan få rapporten/rapporterna skickade till dig eller så kan du se dem online och skriva ut dem.

Under normala omständigheter kan du begära en kostnadsfri rapport en gång om året. Du kan också begära en kostnadsfri rapport om du gör dig redo att ansöka om ett stort lån. Om du dock inte möter dessa situationer, ger Fair Credit Reporting Act några andra sätt för dig att få tillgång till en gratis kopia.

När en sådan situation är om du är arbetslös och har för avsikt att söka jobb inom 60 dagar. Du kan också begära en kopia av din kreditupplysning om du fick avslag på kredit, försäkring eller jobb på grund av din kredit inom de senaste 60 dagarna. Om du för närvarande får offentliga stöd, kan du också ha särskild tillgång till din anmälan. Slutligen, om du tror att din rapport har några inkonsekvenser som kan tyda på bedrägeri, kan du göra en begäran till en byrå om din kreditupplysning. Se till att sedan rapportera den bedrägliga aktiviteten, om någon, för att undvika ytterligare skada på din ekonomi.

Det är viktigt att faktiskt titta på din kreditupplysning noggrant när du får den. Det räcker inte att begära en kopia, skanna den och kasta den åt sidan. Du bör leta efter någon aktivitet eller rapportering som kan dra ner din kreditpoäng. Det innebär utestående skulder, förfallna konton, inkasso, konkurser med mera. Om det finns situationer du kan förbättra för att rensa upp din kreditupplysning, bör du dra nytta av det så snart som möjligt. Om du inte kan fixa en dålig rapport kommer åtminstone det mesta av den negativa informationen att falla av rapporten efter sju år.

Om du hittar några fel bör du kontakta kreditbyrån och bestrida dessa fel. Byråerna kommer att ha 30 dagar på sig att undersöka klagomålet. Om de upptäcker att en borgenär eller långivare inte kan verifiera informationen och du har rätt, måste de ta bort den informationen från din rapport.

När du tittar på din kreditupplysning, var alltid uppmärksam på misstänkt aktivitet. Det kan till exempel vara konton eller transaktioner som du inte har godkänt eller betalningar i tid markerade som sena. Om du tror att du har blivit utsatt för bedrägeri, kontakta omedelbart byråerna igen för att rapportera det. De kan placera en bedrägerivarning på din rapport som kommer att förhindra framtida bedrägeriförsök.

AnnualCreditReport.com är inte en statlig webbplats, men det är den snabbaste och mest legitima källan för en verkligt gratis rapport från alla tre kreditupplysningsföretag. Du behöver inte registrera dig för något proverbjudande eller kreditprogram. Dessutom påverkar det inte din kreditpoäng att få en gratis kopia av dina rapporter. Se bara till att notera vilket datum du begär en kopia, så att du kan begära nästa kopia i tid nästa år.

Fotokredit:©iStock.com/courtneyk, ©iStock.com/kupicoo, ©iStock.com/gradyreese

Hur man använder mitt indiska Visa-kreditkort i USA

Hur man använder ett kreditkort för bensin

Hur man hämtar en gammal kreditupplysning

Hur man rapporterar en dom till en kreditbyrå

Hur man städar upp en dålig kredithistorik

Hur du läser din kreditupplysning

Hur man rapporterar hyresbetalningar till kreditbyråer

Hur påverkar en vräkning din kredit?