På SmartAsset pratar vi mycket om vikten av att upprätthålla en hög kreditvärdighet. En utmärkt kreditvärdering ger dig tillgång till de bästa belöningskreditkorten, de lägsta bolåneräntorna och andra ekonomiska förmåner. Men fördelarna med att öka din kreditpoäng kan vara svåra att kvantifiera. Med det i åtanke slog vi ihop siffrorna för att hitta de platser där kreditkortsanvändare skulle dra mest nytta av att förbättra kreditvärdena.

Sitter du på massor av kreditkortsskulder? Överväg att använda ett saldoöverföringskort för att betala av.

Vi tittade på data om medianindividuella inkomster, genomsnittliga årliga ränta, kreditpoäng och kreditkortsskulder. Vi använde dessa data för att uppskatta hur mycket en ökning med 50 poäng i den genomsnittliga kreditpoängen skulle sänka den genomsnittliga räntan för kreditkort för varje storstadsområde. Med hjälp av dessa siffror bestämde vi hur mycket det skulle kosta att betala av den genomsnittliga kreditkortsskulden, före och efter att ha ökat den genomsnittliga kreditpoängen. Se avsnittet om data och metod nedan för mer om formeln vi använde för att göra detta och var vi fick tag i vår data.

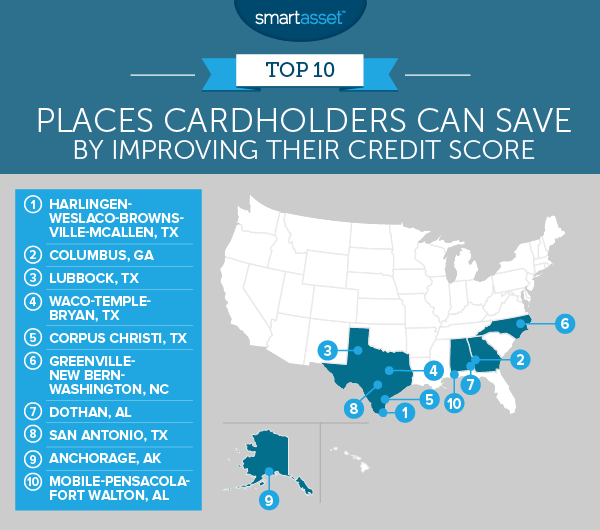

1. Harlingen-Weslaco-Brownsville-McAllen, Texas

Enligt våra uppskattningar skulle den genomsnittliga kreditkortsinnehavaren som bor i detta område kunna spara knappt 5 000 USD på att höja sin kreditpoäng med 50 poäng. Det är nästan $2 000 mer än storstadsområdet på andra plats.

En anledning till att invånare i Harlingen-Weslaco-Brownsville-McAllen har potential att spara så mycket är att det, på grund av deras låga medianinkomst, tar lång tid för dem att betala av kreditkortsskulder.

Enligt våra uppgifter, om den genomsnittliga invånaren i området lägger 5 % av sin årsinkomst på att betala kreditkortsskulder, skulle hon bara betala cirka 72 USD per månad. I den takten skulle det ta drygt 17 år att betala av 4 617 USD i kreditkortsskuld med en ränta på 17,75 %. ($4 617 är det genomsnittliga kreditkortet i området.) En ökning med 50 poäng i kreditpoäng skulle dock flytta ned den genomsnittliga APR till 15,39 %, vilket gör det möjligt för invånarna att betala av sina kreditkortsskulder på 136 månader, eller drygt 11 år.

2. Columbus, Georgia

Columbus, Georgia kommer på andra plats med en uppskattad besparing på $3 052. Invånarna här har $5 589 i genomsnittlig kreditkortsskuld och en genomsnittlig kreditpoäng på 642. Detta ger dem en uppskattad APR på 17,17%. Genom att höja kreditpoängen med 50 poäng – till 692 – uppskattar vi att de skulle ha en genomsnittlig APR på 14,81 %. Denna skillnad på 2,5 % på räntan kan spara invånare över 3 000 USD.

Naturligtvis, om de kan förbättra sin kreditpoäng ännu mer, säg till 700+-intervallet, kan de låsa upp tillgången till kreditkort med de lägsta effektiva räntan.

3. Lubbock, Texas

Lubbock-invånare har den tredje högsta genomsnittliga kreditkortsskulden i vår topp 10. Tyvärr för dem har de också en relativt låg genomsnittlig kreditpoäng på 645, vilket placerar dem i rättvisa intervallet. Genom att öka den kreditpoängen med 50 poäng uppskattar vi att kortinnehavare kan sänka sin APR från 17,02 % till 14,67 %. Detta skulle ge dem en besparing på cirka 2 800 USD under hela deras kreditkortsskuld (med användning av områdets genomsnittliga kreditkortsskuld som modell).

En av de bästa strategierna för att aggressivt ta itu med höga kreditkortsskulder är att använda ett kreditkort för saldoöverföring. Detta ger användarna en frist för att betala av skulden under vilken ränta inte uppbärs. Låt oss till exempel anta att den genomsnittliga invånaren i Lubbock överför $5 722 (områdets genomsnittliga kreditkortsskuld) till ett balansöverföringskort med ett 18-månaders erbjudande om 0 % APR. Om han kan betala 317,88 USD till kreditkortsskulder per månad, skulle han vara skuldfri i slutet av perioden (förutsatt att han inte lagt till någon skuld till det ursprungliga beloppet).

4. Waco-Temple-Bryan, Texas

Metroområdet Waco-Temple-Bryan ligger på fjärde plats. Den genomsnittliga invånaren har potential att spara drygt 2 400 dollar genom att höja sin kreditpoäng med 50 poäng. Att förbättra områdets genomsnittliga kreditpoäng med 50 poäng skulle innebära att gå från 656 till 706. Detta skulle sänka den beräknade räntan från 16,54 % till 14,18 %.

Liksom andra städer ovan förlänger invånarna i detta storstadsområde smärtan av kreditkortsskulder genom att inte betala ner dem tillräckligt aggressivt. Våra data visar att om invånarna i Waco-Temple-Bryan spenderade 5 % av sin genomsnittliga månadsinkomst på kreditkortsskulder, skulle den betalningen endast uppgå till 92,50 USD per månad.

5. Corpus Christi, Texas

Corpus Christi-invånare skulle kunna spara knappt 2 200 USD genom att öka sin genomsnittliga kreditpoäng från 639 till 689. Ökande kreditpoäng skulle sänka den beräknade effektiva räntan från 17,34 % till 14,98 %. Våra data visar att invånare i Corpus Christi skulle kunna betala av sina kreditkortsskulder ungefär två år tidigare genom att förbättra kreditvärdena.

6. Greensville-New Bern-Washington, North Carolina

Invånare i området Greensville-New Bern-Washington förlorar uppskattningsvis 2 100 $ tack vare deras låga genomsnittliga kreditvärdighet. Enligt våra uppgifter, om invånare här ökade sin genomsnittliga kreditpoäng med 50 poäng, skulle de sänka den beräknade effektiva räntan med 2,3 %.

Detta skulle sänka räntebetalningen på $5,292 i kreditkortsskuld från $6,097 till $4,027. Och ja, du läser den summan rätt. Genom att bara spendera 5 % av medianinkomsten på den genomsnittliga kreditkortsskulden på 5 292 USD, betalar invånarna nästan 6 100 USD i ränta.

7. Dothan, Alabama

Invånare i Dothan hade en av de lägsta genomsnittliga kreditkortsskulderna i topp 10. Så varför säger våra uppskattningar att de skulle kunna spara så mycket genom att förbättra kreditvärdena? Inkomst.

Enligt Census Bureau-data är 5% av medianinkomsten per månad i Dothan endast $91,21. Att spendera det på en genomsnittlig kreditkortsskuld på $5 400 betyder att skulden kommer att stanna kvar ett tag. Och det kommer att kosta dig. Sammantaget uppskattar vi att en ökning med 50 poäng på den genomsnittliga kreditpoängen i Dothan skulle kunna spara den genomsnittliga invånaren 1 928 USD.

Lyckligtvis arbetar invånare i Dothan redan med den tredje högsta genomsnittliga kreditpoängen i topp 10 (en poäng på 657).

8. San Antonio, Texas

Vi uppskattar att om en genomsnittlig invånare i San Antonio förbättrade sin kreditpoäng med 50 poäng, skulle hon kunna spara $1 920 på kreditkortsbetalningar. Anledningen till att hon skulle spara så mycket är att den förväntade effektiva räntan skulle sjunka från 16,73 % till 14,37 %.

San Antonio-invånare tjänar i genomsnitt cirka 26 255 USD. Det är den näst högsta lönen i topp 10, efter Anchorage. San Antonio har också den näst högsta genomsnittliga kreditkortsskulden bland topp 10 på $6 211.

9. Anchorage, Alaska

Våra data visar att den genomsnittliga Anchorage-invånaren har en jättelika $7 520 i kreditkortsskulder. Det är överlägset högst bland topp 10. Men, som vi nämnde tidigare, har Anchorage-invånare också de högsta lönerna i topp 10 – återigen med en hel del.

Vi fann att genom att öka den genomsnittliga Anchorage-invånens kreditpoäng med 50 poäng, skulle den beräknade effektiva räntan sänkas från 15,91 % till 13,55 %. Detta kan resultera i knappt 1 850 USD i besparingar på kreditkortsräntor.

10. Mobile-Pensacola-Fort Walton, Alabama

Mobile-Pensacola-Ft. Walton avrundar vår topp 10. Våra uppgifter tyder på att invånarna kan spara runt 1 791 USD genom att förbättra den genomsnittliga kreditpoängen med 50 poäng.

Enligt våra uppskattningar skulle den nya kreditpoängen sänka den genomsnittliga APR från 16,32 % till 13,96 %. I sin tur skulle denna lägre APR göra det möjligt för invånarna att betala av sina kreditkortsskulder tidigare. Våra uppskattningar visar att innan de förbättrade kreditvärdena skulle den genomsnittliga invånaren betala 5 650 USD i ränta på den genomsnittliga kreditkortsskulden på 5 678 USD. Efter att ha förbättrat kreditvärdena skulle intresset sjunka till $3 859.

För att hitta de platser där kortinnehavare kan spara mest genom att förbättra kreditvärdena analyserade vi data om 202 storstadsområden. Specifikt tittade vi på data om följande fyra faktorer:

Efter att ha samlat in all data fann vi den förväntade APR som genomsnittsinvånaren i varje stad skulle betala. För att göra detta tog vi data från creditcards.com. Dessa data visade att någon med en kreditpoäng på 740 kunde förvänta sig att betala en APR på 12,59 % och någon med en kreditpoäng på 515 kunde förvänta sig att betala en APR på 23,20 %. Vi skapade sedan följande formel för att modellera förhållandet mellan kreditvärdighet och APR:

APR =kreditvärdighet*(-0,00047) + 0,4748

Med den här formeln hittade vi den förväntade APR i varje storstadsområde givet områdets genomsnittliga kreditpoäng. Vi mätte sedan hur lång tid det skulle ta den genomsnittliga invånaren i varje storstadsområde att betala av den genomsnittliga kreditkortsskulden, med hjälp av den förväntade APR från den genomsnittliga kreditpoängen och antar att invånaren betalar 5 % av inkomsten. Med hjälp av tiden för att betala av kreditkortsskulden hittade vi den totala räntan som betalats.

Vi gav sedan varje stad en ökning med 50 poäng på den genomsnittliga kreditpoängen. Därefter körde vi tillbaka den förbättrade kreditpoängen genom ovanstående formel för att hitta den nya förväntade effektiva räntan. Vi upprepade ovanstående process för att se hur lång tid det skulle ta att betala av den genomsnittliga kreditkortsskulden med den nya APR. Vi räknade också ut hur mycket i ränta en genomsnittlig invånare kunde förvänta sig att betala.

Slutligen jämförde vi räntekostnaderna i de två scenarierna. Vi rankade storstadsområdena från högsta skillnaden i räntekostnad till lägst.

Denna studie tittade på hur mycket kreditkortsinnehavare kan spara genom att förbättra kreditpoäng. Vilka är några av de bästa sätten att öka ditt resultat?

Det första du vill göra är att få tag på din kreditupplysning. Du kan få en gratis kreditupplysning från var och en av de tre kreditupplysningsbyråerna – TransUnion, Experian och Equifax. När du har din kreditupplysning vill du noggrant titta igenom den och flagga allt som kan vara felaktigt. Detta inkluderar till synes små saker som din hemadress. Men de viktigaste tvisterna handlar om konton du inte äger. Om skulden inte är din bör du bestrida den.

Därefter bör du arbeta med att få dina konton i toppform. Detta innebär att betala alla skulder som du har ignorerat och uppdatera dina konton. Även om det kan vara smärtsamt på kort sikt, kommer det att göra underverk för din långsiktiga ekonomiska hälsa. Generellt sett bör du se till att betala av den skuld som har de högsta räntorna först. Detta hjälper dig att spara lite pengar.

Det finns andra saker du kan tänka dig att göra som att be om en höjning av din kreditgräns. Detta kommer att sänka din utnyttjandegrad, en viktig faktor för din totala kreditpoäng. Men du bör bara be om en höjning av din gräns om du använder dina kreditkort på ett ansvarsfullt sätt.

Frågor om vår studie? Kontakta oss på press@smartasset.com.

Fotokredit:©iStock.com/fstop123

Hur du får ut det mesta av dina kreditkortsbelöningar

De 10 delstater i USA som har flest kreditkortsskulder

10 stater där invånarna mest litar på kredit

Ingen kredit vs. dålig kredit:Vad är skillnaden?

Kreditupplysning kontra kreditvärdighet:Skillnaden är viktig

Sanningen om kreditkortsbelöningar

Hur bra kredit kan spara pengar

Kan mitt kreditbetyg påverka uthyrning?