Att förlita sig för mycket på kreditkort för att klara sig är en dålig vana att börja med. Kreditkort kommer vanligtvis med höga räntor och hårda straffavgifter för sena betalningsavgifter, vilket innebär att även små mängder kreditkortsskulder kan gå utom kontroll. Vissa stater gör ett bättre jobb med att hålla sig på toppen av sina kreditkortsskulder än andra. Nedan tittar SmartAsset på kreditkortsanvändningsdata för att hitta staterna med de sämsta kreditkortsvanorna.

Kolla in de bästa belöningskreditkorten.

För att hitta de stater som har de sämsta kreditkortsvanorna tittade vi på data om kreditkortsskulder per capita, kreditkortsskulder som procent av inkomsten, andelen försummelser på kreditkortsskulder, sena betalningar och kreditutnyttjandegraden. Kolla in vårt data- och metodavsnitt nedan för att se var vi fick tag i vår data och hur vi sammanställer dem.

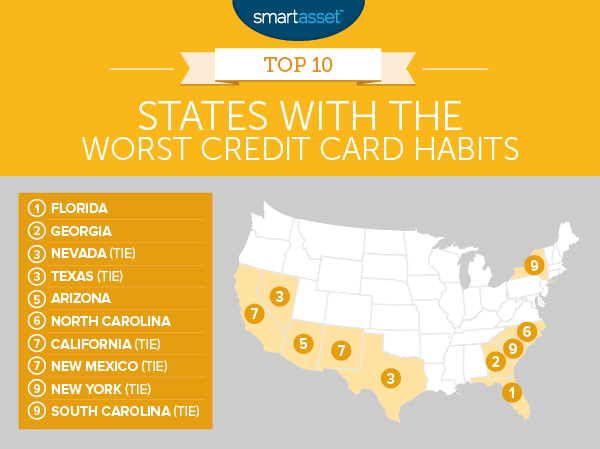

1. Florida

Enligt våra uppgifter är Sunshine State en av de mest skuldtyngda kreditkorten i landet. På en per capita-basis har invånare i Florida $2 910 i kreditkortsskulder. Medan staten bara ligger på 14:e plats för det måttet, blir det värre när inkomsten beaktas. Florida rankas tvåa i landet för kreditkortsskulder som en procent av inkomsten. Kreditkortsskulden per capita motsvarar 11,5 % av den årliga medianinkomsten i Florida. Invånare i Florida verkar också känna pressen från den ökande skulden eftersom de har den näst högsta andelen kreditkortsbrottslighet i landet.

2. Georgien

Floridas granne, Georgia, kommer på andra plats. Invånare i Peach State verkar vara förtjusta i att använda sina kreditkort. Våra uppgifter säger oss att invånare i Georgien i genomsnitt har ett kreditkortsutnyttjande på 34,8 %. Det är högst bland topp 10 och näst högst i landet. Invånare i Georgien verkar också kämpa för att göra sina kreditkortsbetalningar i tid. Våra data visar att den genomsnittliga invånaren gör cirka 0,6 sena betalningar per faktureringscykel.

3. (oavgjort) Nevada

Nevada leder landet i sin brottslighetsgrad, med knappt 11 % av alla kreditkortsskulder som är mer än 90 dagars förfallna. Även om att skjuta upp betalning av kreditkortsskulder kan erbjuda kortsiktig uppskov för invånare i Nevada, kan inte göra dessa betalningar skada deras kreditpoäng på lång sikt. Aktuella data visar att invånare i Nevada använder cirka 32,7 % av sin kreditgräns i genomsnitt.

3. (slips) Texas

De säger att allt är större i Texas. Förutom kanske kreditkortsskuld. Invånare i Texas har 2 760 USD i kreditkortsskuld per capita. Det motsvarar 10,1 % av medianårsinkomsten. Om vi bara beaktade dessa två mätvärden, skulle Texas inte vara bland de 10 bästa. Men invånare i Texas har svårt att göra betalningar i tid. Lone Star State ligger på andra plats för sena betalningar, med den genomsnittliga invånaren som gör över 0,6 sena betalningar per faktureringscykel.

5. Arizona

Grand Canyon State ligger på femte plats i vår studie av staterna med de sämsta kreditkortsvanorna. För att en genomsnittlig invånare i Arizona skulle kunna betala av sin kreditkortsskuld i sin helhet skulle han behöva betala över 10,5 % av sin årsinkomst. Detta kanske inte är en dålig strategi för vissa invånare i Arizona eftersom det skulle tillåta dem att sänka sin utnyttjandegrad. Våra uppgifter visar att invånare i Arizona i genomsnitt använder 31,2 % av sin kreditgräns.

6. North Carolina

En annan södra delstat, North Carolina, knäcker vår topp 10. Invånare i Tar Heel State kämpar för att betala sin kreditkortsskuld. Knappt hälften av kreditkortsbetalningarna görs för sent, vilket är den nionde sämsta andelen i studien. Men invånare i North Carolina har bara $2 600 i kreditkortsskuld per capita, en poäng över genomsnittet. En oro är dock att kreditkortsskulden ökar. 2014 hade en genomsnittlig invånare i North Carolina $2 500 i kreditkortsskulder, medan den siffran 2015 var $2 600. Det är en tillväxt på 4 %.

7. (slips) Kalifornien

I en ny artikel fann vi att Kalifornien är den mest skuldtyngda staten i unionen, så det är ingen stor överraskning att se dem i denna topp 10. Kaliforniens invånare har det näst högsta beloppet av kreditkortsskulder i topp 10. Per capita är invånarna skyldiga $3 060 till kreditkortsföretag. Bilden ser sämre ut när vi tar hänsyn till inkomsten. Den individuella medianinkomsten i Kalifornien är 28 068 $. Så att betala av hela kreditkortsskulden per capita skulle kräva 10,9 % av den genomsnittliga kaliforniska inkomsten. För det måttet ligger Kalifornien på femte plats i landet.

7. (slips) New Mexico

Invånare i Land of Enchantment är knutna till Golden State när det kommer till dåliga kreditkortsvanor. New Mexico-invånare tenderar att göra sena kreditkortsbetalningar. Den genomsnittliga invånaren här gör cirka 0,47 sena betalningar per faktureringscykel. Som vi nämnde tidigare kan sena betalningar få din kreditpoäng att få en törn. Dessutom är en stor mängd kreditkortsskulder i New Mexico brottslig. New Mexico rankas bland de 15 bästa för båda dessa mätvärden.

9. (slips) New York

Få invånare har så mycket kreditkortsskulder som de i delstaten New York. New York-invånare har $3 380 i kreditkortsskuld per capita. Det motsvarar cirka 11,1% av statens årliga individuella medianinkomst. För båda dessa mätvärden rankas New York bland de 10 bästa. Intressant nog, trots de höga skuldsiffrorna, tenderar New York-bor att betala sina kreditkortsräkningar i tid. Den genomsnittliga invånaren gör cirka 0,35 sena betalningar per faktureringscykel, vilket rankas på 29:e plats i landet, en poäng som nästan är tillräckligt bra för att dra New York från topp 10.

9. (slips) South Carolina

Invånare i South Carolina har motsatt inställning till kreditkortsskulder än vad invånare i New York gör. I South Carolina har invånarna $2 380 i kreditkortsskulder per capita, vilket bara är 9,6% av den individuella årliga medianinkomsten. Om dessa två mätvärden var de enda vi övervägde, skulle South Carolina inte vara i närheten av topp 10. Och ändå, trots den relativt lilla mängden skuld de bär på, verkar South Carolina-invånarna kämpa för att betala av dem i tid. Över 8 % av kreditkortsskulderna i South Carolina är förfallna och 54,6 % av betalningarna görs försenade. I båda dessa mätvärden ligger South Carolina på femte plats.

För att hitta staterna med de sämsta kreditkortsvanorna tittade vi på data om 47 olika delstater och Washington, DC. Vi hade inte data för tre stater – Delaware, New Hampshire och New Jersey – så dessa stater exkluderades från vår studie . För de återstående staterna (plus D.C.) tittade vi på följande fem mätvärden:

Vi rangordnade varje stat över var och en av mätvärdena, vilket gav lika vikt åt alla mätvärden. Sedan hittade vi den genomsnittliga rankingen för varje stat. Vi baserade vårt slutresultat från denna genomsnittliga ranking. Delstaten med den högsta genomsnittliga rankingen fick 100. Delstaten med den lägsta genomsnittliga rankingen fick en 0.

Frågor om vår studie? Kontakta [email protected].

Fotokredit:©iStock.com/asiseeit

Vilka kostnader innebär användningen av ett kreditkort?

De 10 delstater i USA som har flest kreditkortsskulder

16 stater med de sämsta priserna för sjukförsäkring

5 stater med sämst hälsovård för pensionärer

10 stater med de sämsta förarna

Sanningen om kreditkortsbelöningar

Kan du betala ett bolån med ett kreditkort?

Kan jag köpa en bil med kreditkort?