Om du känner dig frustrerad över ditt finansiella företag är du inte ensam. Många konsumenter har bankklagomål eller kreditkortsklagomål. Consumer Financial Protection Bureau (CFPB) inrättades för att hjälpa konsumenter att lämna in klagomål på finansiella företag. CFPB publicerar också anonymiserade uppgifter om alla klagomål den tar emot.

Tänker på att få belöningar för dina utgifter. Vår guide för belöningskort kan hjälpa dig.

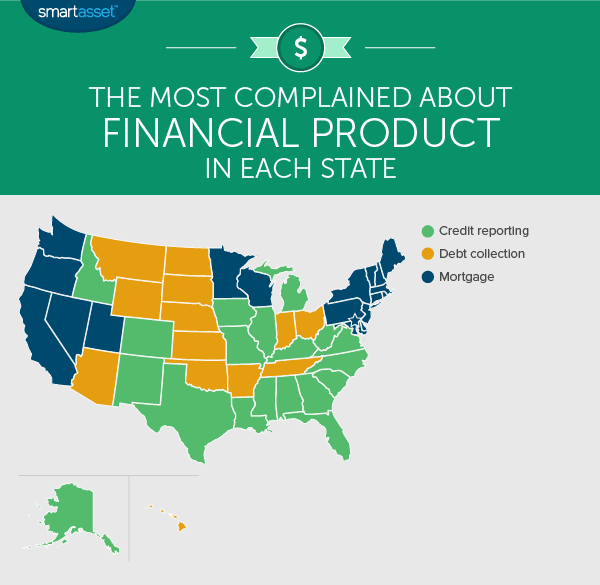

SmartAsset dyker in i CFPB-data för att hitta de vanligaste ekonomiska klagomålen per stat. CFPB kategoriserar de klagomål den tar emot efter produkt, vilket inkluderar större ämnen som bolån eller kreditkort och sedan specifika frågor inom varje ämne. Till exempel, om en konsument ville klaga på felaktig information på sin kreditupplysning, skulle de lämna in klagomålet under den större kategorin kreditupplysning och sedan den mer specifika frågan om felaktig information om kreditupplysning. I den här artikeln tittar vi på de större produkterna som varje stat klagade mest över och de specifika frågor de klagade mest över.

Klagomål om kreditupplysningar var det vanligaste klagomålet i 19 stater, inklusive majoriteten av södra. Florida, Alabama, Arkansas, Texas, Louisiana, Georgia och Mississippi är några av de stater där denna produkt var det främsta klagomålet.

De allra flesta av dessa klagomål (knappt 74 %) handlar om felaktig information på kreditupplysningar. Att ha felaktig information på din kreditupplysning kan skada din kreditpoäng, vilket gör det svårare att bli godkänd för ett bolån eller kreditkort. Det är därför så många människor går igenom besväret med att lämna in klagomål om felaktig information.

Det är viktigt att komma ihåg att du får en gratis kreditupplysning per år från var och en av kreditupplysningarna. Se till att du är noggrann med att kontrollera din kreditupplysning och fånga upp potentiella felaktigheter så att du kan korrigera dem.

De andra fyra frågorna som faller under kreditupplysningsklagomål är kreditövervakning eller identitetsskydd; kreditupplysningsföretagets undersökning; felaktig användning av min kreditupplysning; och inte kan få kreditupplysning/kreditpoäng. Men dessa fyra frågor tillsammans utgör bara 26 % av alla kreditupplysningsklagomål.

Om du har fått inkassering av skulder vet du förmodligen hur frustrerande att bli förföljd av inkassoföretag kan vara. Inkassoklagomål utgjorde 21 % av alla CFPB-klagomål. Det var den ledande produkten som konsumenter klagade på i 13 stater. De stater som klagade mest på inkasso är mestadels i Mellanvästern. Detta inkluderar stater som Indiana, Kansas, Nebraska och North Dakota. Klagomål om inkasso var också det vanligaste klagomålet på Hawaii.

Intressant nog var den största frustrationen kring inkasso inte kommunikationstaktiken som användes (detta stod för 13 % av klagomålen inom detta ämne) utan snarare fortsatta försök att driva in skulder som inte var skyldiga (41 % av klagomålen). Många konsumenter lämnade in rapporter som sa att de redan hade betalat den skuld de var skyldig eller att de aldrig var skyldiga från första hand.

De sista 19 staterna lämnade in majoriteten av sina klagomål om bolån. Alla nio delstater i nordöstra delen klagade mest på bolån, så även flera andra spridda runt om i landet, inklusive Kalifornien, Washington, Utah, Minnesota och Wisconsin.

När konsumenter klagar på sina bolån, klagar de vanligtvis på bolånebetalningar. Vissa personer klagade över betalningshandlingen (41 % av klagomålen på bolån), medan andra sa att de inte hade råd med betalningar och att deras finansiella institutioner var ohjälpsamma med att hitta en lösning (39 % av klagomålen om bolån). Ett alternativ för människor som kämpar för att betala bolån är att refinansiera till bättre villkor.

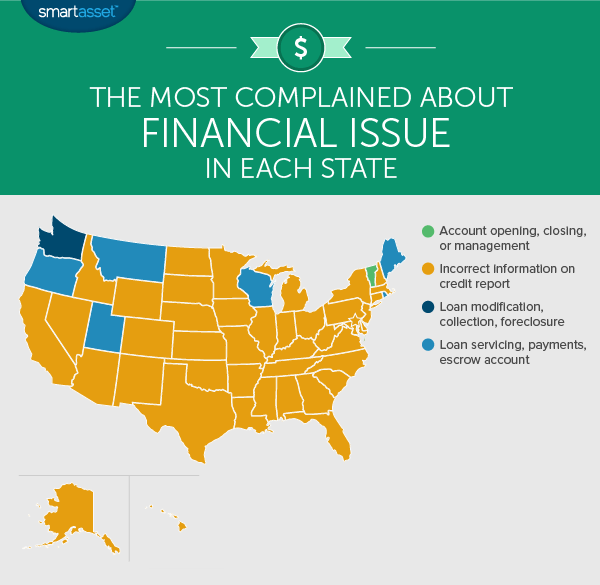

Ett stort antal konsumenter rapporterade problem med felaktig information på sina kreditupplysningar. På grund av hur många kreditupplysningar som helst kan det vara föga förvånande att se att i hela 43 delstater var felaktig information om kreditupplysningar det främsta problemet.

Tyvärr kan det vara tidskrävande att rätta till misstag på en kreditupplysning. Ett tips för personer som bestrider anspråk är att göra det med snigelpost snarare än online. Vissa onlinetvistformulär kan innehålla klausuler som tar bort din möjlighet att stämma kreditupplysningsföretaget om det gör något fel. Tänk på att kreditupplysningsföretag inte har någon skyldighet att undersöka anspråk som de anser vara oseriösa. Så om du ska lämna in ett klagomål, se till att du läser din kreditupplysning korrekt.

Det fanns sex delstater – Maine, Montana, Oregon, Rhode Island och Utah – där klagomål om problem med att hantera bolånebetalningar var den vanligaste tvisten. CFPB kategoriserar officiellt denna fråga under termen "låneservice, betalningar och spärrade konton."

Under denna kategori klagade konsumenter över att de försökte göra bolånebetalningar och dessa betalningar återspeglades inte korrekt på deras konton. Detta kan innebära att betalningar gick förlorade eller att elektroniska betalningar inte krediterades konsumenternas konton. Andra konsumenter rapporterade liknande problem där betalningar som gjordes till deras depositionskonton inte tillämpades korrekt.

Endast en stat, Vermont, hade majoriteten av tvister som faller under frågan om bankkontohantering. CFPB klassificerar detta som "kontoöppning, stängning eller hantering." Konsumenter som faller under denna kategori klagar vanligtvis över att de inte kan stänga ett befintligt bankkonto eller att de har problem med att öppna ett nytt.

För dem med bankkontoklagomål kan det vara ett alternativ att överväga att byta bank, särskilt om du kan hitta en med en mer förmånlig sparkontoränta.

Delstaten Washington framförde majoriteten av sina klagomål om problem som uppstår när husägare inte kan betala sina bolån. CFPB:s officiella namn för denna kategori är "låneändring, indrivning, utmätning". Det betyder att människor som klagar under denna kategori kämpar för att ha råd med betalningar och letar efter lösningar.

Vanligtvis handlar klagomål i denna kategori om bristande lyhördhet från konsumenternas bolånegivare. Ett exempel på detta skulle vara en konsument som klagade över att han inte kunde kontakta långivaren när de är mitt uppe i en förlustreducerande granskningsprocess. Ett annat exempel är konsumenter som klagade på att betalningar fortfarande är oöverkomliga även efter att de fått sina lån ändrade.

Intressant nog trots denna höga andel klagomål är bara 1,61 % av bolåneskulden i Washington brottslig. Totalt fanns det cirka sju klagomål i denna fråga per 100 000 invånare i Washington.

Om du kämpar för att betala av bolån är låneändring ett sätt att hitta lättnad eller så kan du överväga en blankning.

För att ta reda på vad varje stat klagade mest över, tittade SmartAsset igenom all CFPB-data från 2016. Vi tittade på data på den höga produktnivån (till exempel bolån eller inkasso) och på den mer specifika emissionsnivån (till exempel, felaktig information på kreditupplysning). Sedan tittade vi på det totala antalet klagomål per stat och bestämde vilken produkt och vilken fråga som fick flest klagomål. Observera att i ett enskilt tillstånd kanske det problem som klagas mest på inte faller under den produkt som det klagas mest på.

Hur du får ut det mesta av dina kreditkortsbelöningar

De 7 vanligaste 401(k)-misstagen att undvika

De 10 delstater i USA som har flest kreditkortsskulder

Vilket företag tjänar mest i ditt land?

De 10 mest klagade företagen

Det mest hatade företaget i varje stat

De 10 vanligaste typerna av förfalskade produkter

De 10 vanligaste missuppfattningarna om pengar