I kölvattnet av bostadskrisen förra decenniet sjönk andelen bostadsägande markant. År 2005 ägde mer än 69 % av de amerikanska hushållen hemmet de bodde i. Idag är den andelen bara 64 %. Nedgången har varit särskilt kraftig bland unga husägare. I slutet av 2015 ägde mindre än 35 % av vuxna under 35 år sitt hem.

Detta är SmartAssets andra årliga studie av de bästa städerna för förstagångsköpare. Läs 2017 års version här.

Det är inte bara misstro mot en volatil marknad som har drivit unga vuxna bort från bostadsköp. Bolåneutlåningen har stramats åt sedan krisen, vilket innebär att unga människor med kortare kredithistorik kan få svårare att få ett bolån.

Ett annat problem är överkomlighet. Priserna har nu återhämtat sig bortom sina toppar före lågkonjunkturen, medan lönerna i stora delar av landet inte har visat samma tillväxt. Det kan göra det svårt för vissa blivande husägare att ha råd med en adekvat handpenning eller månatliga bolånebetalningar.

Köper du ett hem? Jämför bolåneerbjudanden med SmartAssets kostnadsfria verktyg.

Dessa problem är mer uttalade i vissa områden än andra. Till exempel kan de dyraste bostadsmarknaderna hittas i kluster på västkusten och i nordost. Likaså varierar tillgängligheten för bolån mycket beroende på plats.

För att hitta de bästa städerna för förstagångsbostadsköpare tittade SmartAsset på data om överkomliga priser, tillgång på bolån och stabiliteten på bostadsmarknaden i varje amerikansk stad med en befolkning på mer än 300 000. Vi övervägde mätvärden som antalet HUD-godkända långivare, värdet per kvadratfot av bostadsfastigheter och volatiliteten i prisförändringar under de senaste fem åren. (Läs mer om vår metod nedan.)

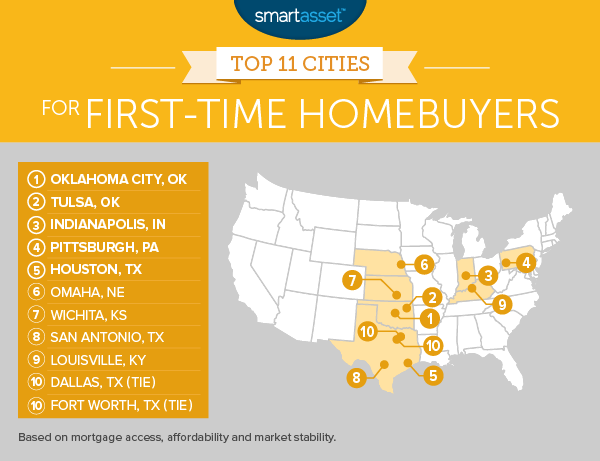

1. Oklahoma City, Oklahoma

Oklahoma City, den största staden i delstaten Sooner, rankades särskilt bra för sin prisvärdhet och marknadsstabilitet. Enligt data från Zillow är det genomsnittliga värdet per kvadratfot av bostadsfastigheter i Oklahoma City bara $77,67, 10 th lägst bland de 66 amerikanska städerna med en befolkning på minst 300 000. Det betyder att förstagångsbostadsköpare kan ha lättare att hitta ett hem som ligger inom deras budget.

Samtidigt har marknaden i Oklahoma City varit bland de mest stabila under de senaste fyra åren. Det kvartalsvisa FHFA-husprisindexet för Oklahoma City har sjunkit (på årsbasis) vid bara fyra tillfällen sedan 2010, det femte lägsta antalet av någon stad i SmartAssets analys.

Köper du ett hem? Ta reda på vad din bolånebetalning kommer att bli med SmartAssets bolånekalkylator.

2. Tulsa, Oklahoma

Tulsa är en mindre och något billigare marknad än Oklahoma City. Även om det har färre hypotekslångivare än Oklahomas huvudstad (54 jämfört med 75) är fastighetspriset lägre. Värdet per kvadratfot i Tulsa är 71,83 USD, det femte lägsta av USA:s största städer.

3. Indianapolis, Indiana

Bland större städer är Indianapolis landets näst mest prisvärda fastighetsmarknad. Endast Detroit har en billigare bostadsköpsmarknad. Men medan Detroit rankar dåligt på mätvärden som marknadsstabilitet och tillgång på bolån, så har Indianapolis rätt bra priser. Faktum är att den har landets sjunde högsta lånefinansieringsgrad, på 77%. På samma sätt, med bara fem negativa kvartal sedan 2010, rankas Indianapolis som den åttonde bästa staden för det måttet.

4. Pittsburgh, Pennsylvania

Steel City rankas återigen bland de fem bästa städerna för förstagångshusägare efter ytterligare 12 månader av otrolig marknadsstabilitet. Tillsammans med Honolulu är Pittsburgh en av bara två stora amerikanska städer där det inte har skett några kvartalsvisa prisnedgångar från år till år sedan 2010, enligt FHFA-data. Den typen av prisstabilitet kan lätta på stressen för nya husägare som fortfarande känner sig bekväma med de andra kraven för husägande.

5. Houston, Texas

Houston har fler HUD-godkända hypotekslångivare än någon annan stad i USA, med 186. (Däremot listar HUD bara 67 sådana långivare i New York City.) Det betyder att invånare i Houston har fler alternativ när det är dags att handla ett bolån.

6. Omaha, Nebraska

Enligt uppgifter från Mortgage Bankers Association har Omaha den högsta lånefinansieringsgraden av alla större städer i USA. Under 2014 fanns det 6 199 ansökningar om konventionella icke-jumbolån i Douglas County, Nebraska (där Omaha ligger) jämfört med 5 173 lån. Det är en finansieringsgrad på 83 %. Genomsnittet för större städer i USA är 69 %.

7. Wichita, Kansas

Den topprankade staden i förra årets analys, Wichita rankas återigen bland de 10 bästa städerna för förstagångshusägare. Det rankades mycket högt för överkomliga priser, med ett förhållande mellan inkomster och boendekostnader som ligger på andra plats bland stora amerikanska städer.

Det skulle sannolikt ha rankats som nummer ett eller två igen i år, men med 10 negativa kvartal sedan 2010 fick Wichitas bostadsmarknad betyget under genomsnittet för det måttet. Pristillväxten har dock överstigit 3% det senaste året. (Obs:SmartAsset inkluderade inte den kvartalsvisa tillväxttakten som ett mått i förra årets analys.)

8. San Antonio, Texas

Bostadsmarknaden i San Antonio har blomstrat under de senaste åren. Enligt FHFA-data ökade priserna med 8 % från tredje kvartalet 2014 till tredje kvartalet 2015. Pristillväxten har varit konstant positiv sedan slutet av 2011.

Men det är fortfarande mycket prisvärt, vilket är nyckeln för förstagångsköpare som arbetar med en begränsad budget. Värdet per kvadratfot i San Antonio är 80,50 USD. Som jämförelse är priset på landets dyraste marknad (San Francisco) 855,75 USD.

9. Louisville, Kentucky

Louisville ligger längs gränsen mellan Indiana och Kentucky och är den ekonomiska och kulturella huvudstaden i Bluegrass State. Den rankas som en topp tio stad för förstagångsbostadsköpare för andra året i rad. Det är också ett bra resmål för unga människor som är intresserade av att starta ett företag, eftersom det har några av landets lägsta startkostnader för företag.

10. Dallas, Texas och Fort Worth, Texas

Dessa två grannar rankas tillsammans som de tionde bästa städerna för förstagångsbostadsägare. Båda har upplevt en hög grad av bostadsprisuppskattning de senaste åren. Priserna i Dallas storstadsområde ökade med 11 % mellan tredje kvartalet 2014 och tredje kvartalet 2015, enligt FHFA.

I Fort Worth, som är en mindre men något mer överkomlig marknad än Dallas, var uppskattningen 9 % under samma period. Om den trenden fortsätter kommer nya husägare att kunna ackumulera eget kapital snabbare.

Vår analys övervägde varje amerikansk stad med en befolkning på minst 300 000. För dessa städer övervägde vi följande sju mätvärden, som återspeglar tillgängligheten för bolån, överkomliga priser och stabiliteten på varje marknad.

Vi rankade varje stad i vår analys enligt dessa sju mätvärden. Vi tog sedan ett genomsnitt av dessa rankningar och gav lika stor vikt åt varje mätvärde. Det totala indexet bestämdes av dessa genomsnittliga rankningar. Staden med det bästa totala snittet fick 100 på indexet.

Frågor om vår studie? Kontakta oss på press @smartasset.com .

Fotokredit:©iStock.com/Louis-Paul St-Onge

De bästa platserna att bo i New Jersey för unga par

De 8 bästa hypotekslångivare för 2021

De bästa studielåneföretagen för refinansiering

10 bästa städer för nya högskolestudenter

De bästa städerna för hundälskare 2021

De 15 bästa städerna för pumpaälskare

De 10 bästa städerna i USA för friluftsentusiaster att bo och arbeta

De 15 bästa städerna att gå i pension i Florida