När bolåneräntorna 2020 i USA nådde historiska bottennivåer ökade bostadsförsäljningen under hela året. Freddie Mac-data visar att den 30-åriga fasta bolåneräntan, exklusive avgifter och poäng, sjönk till mindre än 3% i juli 2020 för första gången någonsin. Bland de sjunkande bolåneräntorna var försäljningen av nya och befintliga bostäder i november 2020 20,8 % respektive 25,8 % högre än föregående år, enligt uppgifter från Census Bureau och National Association of Realtors.

Sammanträffandet av låga bolåneräntor och ökat bostadsköp väcker frågan:I vilken utsträckning har låga bolåneräntor orsakat uppgången i bostadsköpen? Det är svårt att fastställa ett svar och utvärdera graden av orsakssamband. Vad som dock onekligen står klart är att bolåneräntorna har en enorm effekt på den totala kostnaden för att köpa bostad. I den här studien visar SmartAsset varför bostadslånsräntor är så viktiga. Specifikt förklarar vi hur bolån amorterar och kartlägger den förändrade sammansättningen av månatliga bolånebetalningar för lån med olika räntor. För detaljer om våra datakällor och hur vi sätter ihop all information för att skapa våra resultat, kolla in avsnittet Data och metodik nedan.

Månatliga bolånebetalningar består huvudsakligen av två komponenter:kapitalbelopp och ränta. Huvudbeloppet är det lånade beloppet och räntan är de extra pengar som är skyldig långivaren för att låna det beloppet. Om du till exempel tar ett bolån på 200 000 USD, är ditt första saldo 200 000 USD. På grund av ränta kommer det totala beloppet du är skyldig att bli högre. Så om en husägare med ett bolån på 200 000 USD tar på sig ett 30-årigt bolån med fast ränta med en ränta på 4 %, skulle han eller hon betala cirka 343 700 USD totalt under lånets livstid. Räntebetalningarna på 143 700 USD motsvarar nästan 72 % av kapitalbeloppet på 200 000 USD.

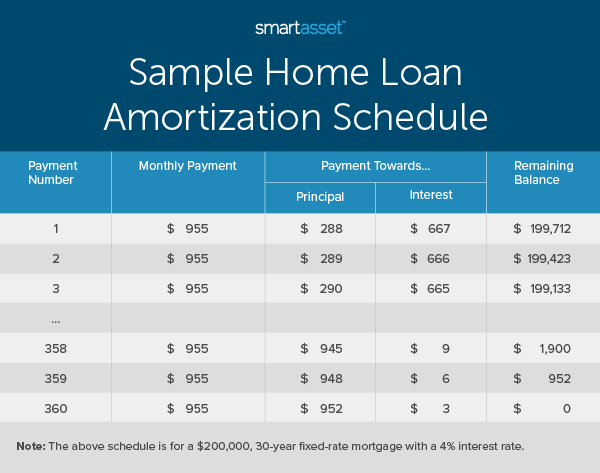

Processen att betala av ditt bolån kallas amortering. Bolån med fast ränta har samma månatliga bolånebetalning under lånets livslängd, även om beloppet du betalar i kapital och ränta ändras eftersom räntebetalningarna beräknas utifrån det utestående saldot på bolånet. Således skiftar andelen av varje månadsbetalning från i första hand ränta till i första hand kapitalbelopp under lånetiden. En uppdelning av låneamorteringsschemat för ett 30-årigt bolån med fast ränta på 200 000 USD med en årlig ränta på 4 % visas nedan.

Sett ovan går nästan 70% av de första flera månatliga bolånebetalningarna till ränta. Däremot står räntan för mindre än $10 för alla tre av de senaste månadsbetalningarna. Den dramatiska förändringen från att betala nästan 700 USD i ränta varje månad i början av bolånet till att betala mindre än 150 USD i ränta under de senaste 50 månatliga lånebetalningarna visar den betydande förändringen i sammansättningen av bolånebetalningar.

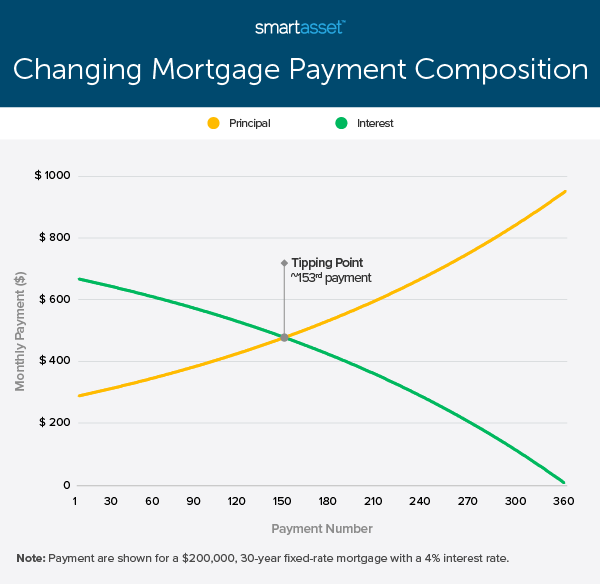

För lån med samma löptid är vändpunkten på ett bolån med fast ränta (dvs den punkt då den månatliga betalningen blir mer kapital än ränta) enbart en funktion av lånets ränta. Det vill säga det övergripande lånebeloppet är relevant i den mån det bestämmer beloppet av varje månads betalning som går till kapitalbelopp och ränta, men det påverkar inte när betalningar mot kapitalbelopp uppväger betalningar mot ränta.

I exemplet ovan är vändpunkten cirka 13 år; först den 153:e betalningen kommer mer av den månatliga betalningen att gå till kapitalbeloppet än ränta. Vi kan se hur sammansättningen av bolånebetalningar förändras över tiden för ett 30-årigt bolån med fast ränta på 200 000 USD med en ränta på 4 % i diagrammet nedan.

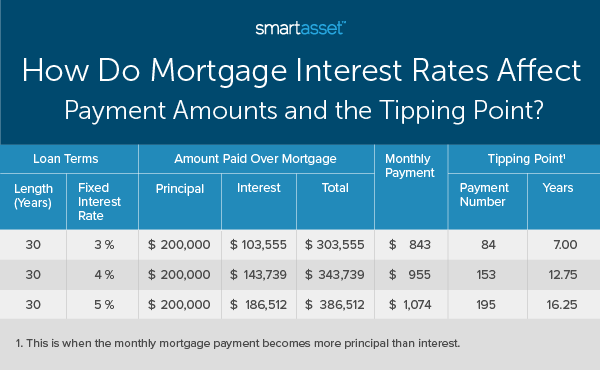

Generellt sett kommer husägare med högre ränta att betala mer i ränta än kapital under en längre tid än de med lägre ränta. Vi kan överväga samma 200 000 $ 30-åriga fast ränta inteckning med både en högre och lägre ränta. Med tanke på de varierande räntorna är de månatliga bolånebetalningarna för ett 30-årigt bolån med fast ränta på 200 000 $ med en ränta på 3% och 5% 843 $ respektive 1 074 $. Dessutom är skillnaden i tipping points cirka nio år. Tabellen nedan jämför ett bolån på 200 000 USD med fast ränta med räntor på 3 %, 4 % och 5 %.

Det finns två primära sätt som husägare kan accelerera eller justera sina bolån för att nå sin break-even-månad (dvs. den månad då de börjar betala mer i kapital än i ränta) snabbare. Dessa strategier är förskottsbetalning och refinansiering av bolån.

Förskottsbetalning av bolån är processen att betala av ditt bolån i förväg så att du kan spara pengar på lånets ränta. Husägare kan antingen öka sin månatliga betalning eller skicka ytterligare checkar under hela året. Även om förskottsbetalning av bolån inte ändrar räntan, förkortar det lånetiden och minskar i sin tur den totala räntan. Tänk på att när du överväger denna kostnadsbesparande åtgärd bör du undvika vanliga misstag:Se till att din långivare inte tar ut en förskottsbetalningsavgift och att de ytterligare förskottsbetalningarna går mot huvudbeloppet, inte ränta.

Refinansiering är processen för att uppdatera bolånevillkoren. Genom att göra det kan husägare antingen ändra längden på lånet eller få en bättre ränta. Både en kortare lånetid och lägre ränta kan minska den förväntade tipppunkten. Men, precis som förskottsbetalning av bolån, kommer refinansiering ibland med en hake, eftersom det finns vissa avgifter som husägare måste ta på sig under processen.

Vi övervägde i första hand det 30-åriga fasträntebolånet i exemplen ovan eftersom 30-åriga fasträntebolån står för nästan 90 % av bostadsköpsmarknaden, enligt Freddie Mac. Vissa bostadsköpare väljer dock kortare bolånetider eller ett hypotekslån med justerbar ränta (ARM).

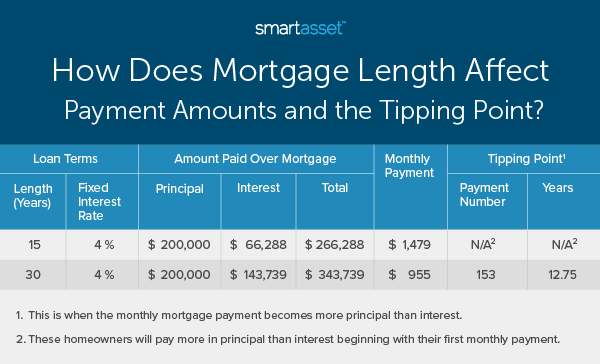

Det näst populäraste bolånet med fast ränta har en löptid på 15 år. Det 15-åriga bolånet med fast ränta liknar strukturellt det 30-åriga bolånet med fast ränta, även om den kortare löptiden innebär att månatliga betalningar blir högre medan den totala kostnaden för lånet är lägre. Det beror på att räntan är lägre. Med kortare sikt och högre månatliga betalningar betalar husägare med ett 15-årigt bolån med fast ränta mer i kapital än ränta från och med sin första månatliga betalning. Tabellen nedan jämför ett 15- och 30-årigt bolån med fast ränta på 200 000 USD, var och en med en ränta på 4 %.

Ett annat tillgängligt inteckningsalternativ är en ARM. Till skillnad från ett 15- eller 30-årigt bolån med fast ränta har en ARM en rörlig ränta. Med en ARM förbinder sig de flesta husägare till en låg ränta under en given löptid, varefter räntan blir justerbar för resten av lånets livstid. Detta innebär att husägare med en ARM löper risken att räntorna stiger, men att de också kan vinna om räntorna faller.

Med tanke på den justerbara räntan har husägare med en ARM i allmänhet en rörlig tipppunkt. Om räntorna faller kan tipppunkten bli kortare än vad man förväntar sig i början av bolånet. I det omvända scenariot, om räntorna ökar, kan betalningar mot ränta vara högre än betalningar mot huvudstolen under en längre tid.

Forskning för denna studie kommer från Freddie Mac och HSH. De angivna Freddie Mac bolåneräntorna exkluderar genomsnittliga avgifter och poäng. Den totala förskottskostnaden för bolånet kommer att inkludera långivarens avgifter såväl som stängningskostnader. Av den anledningen ansåg vi 4 % som baslinjen för bolåneräntan under hela studien. För att kartlägga den förändrade sammansättningen av bolånebetalningar skapar vi amorteringsscheman för lån för de olika scenarierna som diskuteras.

Frågor om vår studie? Kontakta oss på [email protected] .

Fotokredit:© iStock/akaplummer

7 enkla sätt att betala av ditt lån i förtid

Ska jag betala av mitt lån eller investera?

10 sätt att betala av ditt bolån snabbare

Vad du ska göra när din bolåneansökan avslås

De 8 bästa hypotekslångivare för 2021

6 briljanta strategier som hjälpte dessa människor att betala av mer än $800 000 i skulder

Hur man betalar av ett 30-årigt bolån på 10 år

Varför du snart kan betala mer när du handlar online