Cirka 67 % av konsumenterna i USA hade minst en typ av icke-bolåneskuld i juni 2020, enligt Experian. När amerikaner brottas med dessa ekonomiska bördor utöver bostadskostnaderna, ankommer det dem att hitta boendealternativ som är överkomliga i förhållande till deras lön. Med detta i åtanke slog SmartAsset ihop siffrorna för att avslöja var det genomsnittliga hushållet har råd med mest hem med tanke på deras särskilda ekonomiska omständigheter.

För att ta reda på var det genomsnittliga hushållet har råd med mest och minst bostad undersökte vi data om de 50 största städerna i USA. Närmare bestämt använde vi vår husköpskalkylator för att mata in data om hushållens medianinkomst i varje stad och genomsnittlig icke-bolåneskuld för att uppskatta hur mycket bostad ett genomsnittligt hushåll har råd med. Vi rangordnade sedan städer baserat på var lokala hushåll hade råd med mest och minst bostad i förhållande till medianvärdet för bostaden i området. För detaljer om våra datakällor och hur vi sätter ihop all information för att skapa vår slutliga ranking, kolla in avsnittet Data och metodik nedan.

Detta är SmartAssets andra årliga studie om var det genomsnittliga hushållet har råd med mest och minst hem. Kolla in 2019 års version här.

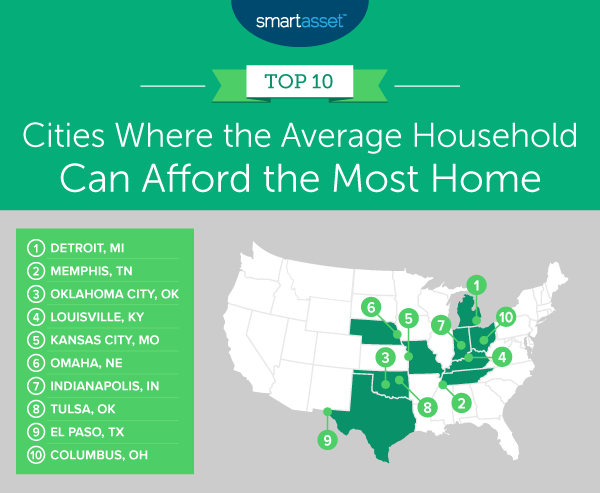

1. Detroit, MI

Detroit, Michigan är den stad i vår studie där det genomsnittliga hushållet har råd med mest hem. Hushållens medianinkomst i Detroit är nästan 34 000 $. Om man antar att ett hushåll lägger ner 50 % av sin bruttoinkomst på ett hem och har en månatlig skuldbetalning på cirka 260 USD (mätt på statlig nivå), skulle det genomsnittliga hushållet ha råd med ett hem värt 113 000 USD. Detta är nästan dubbelt så mycket som medianvärdet för bostaden i staden ($58 900).

2. Memphis, TN

Hushållens medianinkomst i Memphis, Tennessee, är cirka 43 800 dollar. Om man antar en månatlig skuldbetalning på 289 USD (ett mått på statlig nivå) och en handpenning på cirka 21 900 USD, skulle det genomsnittliga hushållet i staden ha råd med ett hem värt 174 000 USD. I förhållande till medianvärdet för bostaden (115 900 USD) är detta cirka 50 % mer.

3. Oklahoma City, OK

Oklahoma City, Oklahoma är den tredje staden i vår studie, och hoppar ner en plats jämfört med förra årets analys. Det genomsnittliga hushållet i staden har råd med ett hem på $245 000. Detta är nästan 48 % mer än medianvärdet för hemmet i Oklahoma City ($165 700).

4. Louisville, KY

Medianvärdet för bostaden i Louisville, Kentucky är $172 100. Med tanke på en genomsnittlig hushållsinkomst på cirka 54 900 USD i Louisville och en månatlig skuldbetalning på cirka 270 USD i hela staten, uppskattar vi att det genomsnittliga hushållet i staden har råd med ett hem som är värderat till cirka 45 % mer än medianvärdet för bostaden på 250 000 USD .

5. Kansas City, MO

Det genomsnittliga hushållet i Kansas City, Missouri har en inkomst på $55 259. Om man antar en handpenning på 27 630 USD (10 % av inkomsten sparad under fem år) och en statlig genomsnittlig månatlig skuldbetalning på 272 USD, skulle ett typiskt hushåll i Kansas City ha råd med ett hem som är nästan 41 % mer än medianbostaden värde i staden ($168 400).

1. New York, NY

New York, New York är den amerikanska stad där invånarna har råd med minst hem. Hushållets medianinkomst är $69 407 och den statliga månatliga skuldbetalningen är $264 i genomsnitt. Om det genomsnittliga hushållet i New York City sparade 34 704 USD för en handpenning (10 % av inkomsten årligen i fem år), skulle det bara ha råd med mindre än 43 % av medianvärdet för bostaden i staden (680 800 USD).

2. Los Angeles, Kalifornien

Det genomsnittliga hushållet i Los Angeles, Kalifornien skulle bara ha råd med 46,76% av det medianvärde hemmet, totalt 326 000 $ jämfört med det medianvärde bostadsvärdet i staden på 697 200 $. Detta förutsätter en medianinkomst för hushållet på 67 418 USD, 267 USD i månatliga skuldbetalningar (ett statsomfattande mått) och ungefär 33 700 USD sparat till en handpenning.

3. San Francisco, CA

Även om medianhushållsinkomsten i San Francisco, Kalifornien är den högsta i vår studie ($123,859), så är medianvärdet för hushållet ($1,217,500). Med tanke på genomsnittliga månatliga skuldbetalningar på 267 USD i Kalifornien och om man antar att 61 930 USD sparats in i San Francisco under fem år för en handpenning, skulle det genomsnittliga hushållet i San Francisco ha råd med ett hem värt 579 000 USD.

4. Oakland, Kalifornien

I Oakland, Kalifornien, har det genomsnittliga hushållet råd med endast 50,15 % av medianvärdet för bostaden. Med en genomsnittlig hushållsinkomst på 82 018 USD, genomsnittliga månatliga skuldbetalningar på 267 USD (statsomfattande i Kalifornien) och handpenning på 41 009 USD (10 % av inkomsten sparas upp varje år under fem år i staden), hade detta hushåll råd med ett hem på 405 000 USD, jämfört med medianvärdet för bostaden på 807 600 USD.

5. Miami, FL

Medianvärdet för bostaden i Miami, Florida, är $358 500. Det genomsnittliga hushållet i Miami har bara råd med $181 000, eller 50,49% av det medianvärde för hemmet. Detta förutsätter en medianinkomst för hushållet på 42 966 USD, en månatlig skuldbetalning på 284 USD i staten och 21 483 USD sparat till en handpenning.

För att hitta de städer där det genomsnittliga hushållet har råd med mest och minst hem, undersökte vi data från de 50 största städerna i USA över fyra mått:

För att skapa vår ranking uppskattade vi först hur mycket bostad en genomsnittlig invånare hade råd med. För att göra detta körde vi ovanstående siffror genom SmartAsset's How Much Home Can I Afford? kalkylator. Vi jämförde sedan hur mycket bostad det genomsnittliga hushållet hade råd med med det lokala medianbostadsvärdet. Staden med högst prisvärdhet rankades först på vår lista över var det genomsnittliga hushållet hade råd med mest bostad. Staden med lägst överkomlighet rankades först på vår lista över var det genomsnittliga hushållet hade råd med minst bostad.

Frågor om vår studie? Kontakta [email protected].

Fotokredit:©iStock.com/RyanJLane

Länderna med mest och minst kontanter

Städer med flest och minst prisvärda bolån

Delstat för delstat:Där invånarna får mest (och minst) avkastning på sin skattedollar

De 10 städerna där hyresgäster kan bli husägare snabbast

Städer i USA som investerar mest och minst i bostäder

De 10 mest och minst lyckliga staterna i Amerika

Städer i USA där människor spenderar mest (och minst) på bostäder

10 städer där människor spenderar mest på mat