Om du har lyssnat på Dave prata i mer än 60 sekunder vet du exakt hur han känner om kreditkortsskulder. Det är så Taylor Swift känner om fuskare, Chandler känner om Janice i Vänner , och alla som inte är ett Patriots-fan känner för Tom Brady.

Han hatar det. Och det gör jag också.

Federal Reserve har upptäckt att amerikaner närmar sig 1 biljon dollar i kreditkortsskuld . 1 Siffrorna ljuger inte! Kreditkortsskulder är ett stort problem i Amerika. Under 2019 finns det ingen bra anledning att ha ett kreditkort.

Och se, jag förstår att kreditkort är helt normalt i vår kultur idag. Men det beror på att kreditbranschen inget hellre vill än att du ska tro att kreditkort bara är ett sätt att leva och att du är en konstig om du inte har ett.

Så låt oss ta en titt på sanningen bakom några av de vanligaste frågorna och genmälen jag hör om kreditkortsskulder.

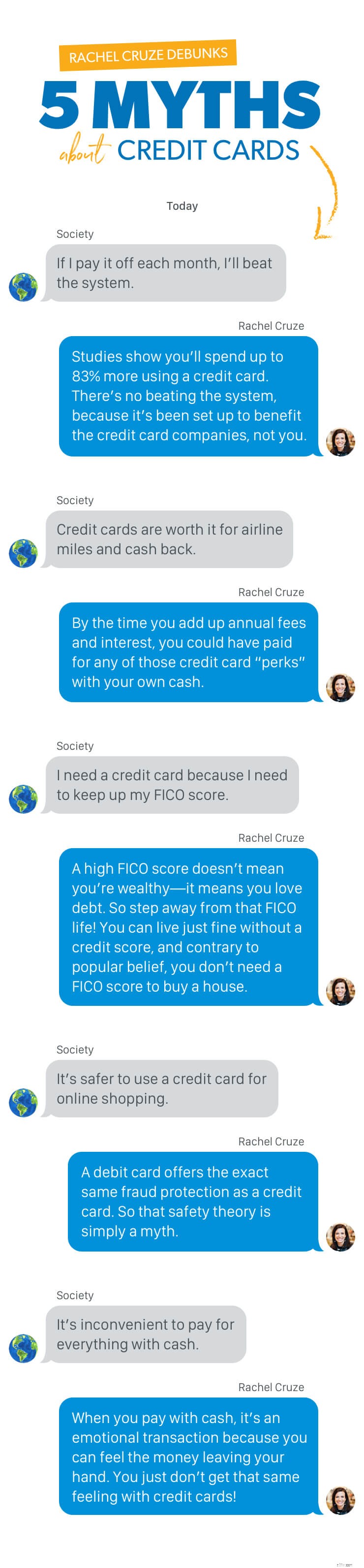

Jag har hört det gång på gång:"Jag kan betala av mitt kreditkort varje månad! Så vad är grejen?”

Här är den stora affären, ni:

Så även om du egentligen tror att du kommer att hålla koll på hur mycket pengar du spenderar, oddsen är mot dig. Betalningar och förseningsavgifter har en tendens att hopa sig, och de stjäl mer än din lön – de stjäl din glädje också.

Det finns ingen positiv sida med kreditkortsanvändning. Det går inte att slå systemet, eftersom allt har ställts in för att gynna kreditkortsföretagen, inte dig.

Dessa företag vet att du sannolikt kommer att överspendera och samla på dig tusentals dollar i kreditkortsskulder. Under åren betyder det att du kommer att betala dem tusentals dollar i ränta när du har ett saldo.

Och även om du lovar att betala av det varje månad, krävs det bara en förlorad eller missad betalning för att göra situationen exponentiellt värre. Om det händer, skjuter din ränta i höjden, din kreditpoäng sjunker och du får avgifter. Med bara ett misstag har du hamnat i en stor röra med pengar.

Alla vet att den säkra vägen till rikedom är att samla på sig kreditkortspoäng. Skojar bara! Jag kan inte ens säga det med rakt ansikte.

Jag älskar en bra affär, men det är inte vad du får med ett kreditkort. Det finns alltid en hake! Här är några kampanjer som kreditkortsföretag använder för att verkligen försöka få dig:

Människor älskar flygbolagsmil. Det är en av de vanligaste anledningarna till att jag har ett kreditkort. Men jag tror att de allvarligt överskattar vad dessa respoäng faktiskt är värda!

Till exempel är en populär registreringsbonus jag ser på flera olika kort för 50 000 flygbolagsmil eller resepoäng. Och det låter mycket. Du borde kunna flyga tur och retur till Jamaica typ tre gånger, eller hur?

Nej. Faktiskt, från där jag bor (Nashville), skulle 50 000 flygbolagsmil knappt ge mig en tur- och returbiljett.

Men låt oss säga att det verkar värt det för dig. Kreditkort som erbjuder flygbolagsmil har vanligtvis en årlig avgift mellan $70 och $100. När du har blåst igenom poängen du får för att registrera dig, måste du spendera cirka 8 000 USD på kortet varje år i tre år för att få ytterligare en gratis tur- och returbiljett. Även om du betalar av det varje månad, under dessa tre år, har du spenderat minst 210 USD enbart i årsavgifter – och du kan köpa din egen flygbiljett för det beloppet!

Här på Ramsey gillar vi kontanter – men det här är ett exempel när vi inte rekommenderar det. Du måste spendera tusentals på ett kreditkort för att få ynka $100 kontant tillbaka. Och förresten, det är förmodligen bara en kredit som appliceras på ditt konto, inte faktiska kontanter i fickan. Dessutom är pengarna tillbaka en bråkdel av vad du har betalat i ränta på kreditkortsskulden.

Jag vet att vi alla bara letar efter sätt att komma ut framåt, men ni killar, det här är det inte. Det är helt enkelt inte värt det, så behåll dina riktiga pengar istället.

Låt oss nu prata om belöningarna. Många människor älskar kreditkort för det enda syftet att använda belöningarna eller kupongerna de får. Detta gäller särskilt butikskreditkort. Och visst kan du få gratis frakt två gånger om året eller en rabattkupong på 15 % den första tisdagen varannan månad – men sparar det verkligen pengar? Låt oss bryta ner det.

Du är så glad över att dra nytta av din 15 % rabatt på exklusiva "kortmedlemsförmån" och du rusar till butiken eller webbplatsen. Du kommer dit och . . . de har en rea ! Vid det här laget betalar de dig praktiskt taget att handla! (Lyssna, jag är en spenderare i hjärtat, så jag vet hur man snurrar det här.) Så du slutar gå på en shoppingrunda för 150 USD – vilket är 50 USD över din budget.

Plötsligt går de där 15 % du "sparat" ut genom fönstret, speciellt om du inte betalar av saldot och sedan måste betala ränta. Du har precis vunnit fler kreditkortsskulder, och din "belöning" var egentligen inte en belöning alls!

Den här får mig verkligen att bli upphetsad, eftersom fordringsägare har övertygat alla om att det är omöjligt att leva utan en kreditpoäng – och det är en lögn.

Om du har köpt in det, oroa dig inte - du är inte ensam. Vår kultur idoliserar ganska mycket den allsmäktiga kreditpoängen. Varför? För vi tror att det på något sätt förkunnar för världen hur fantastiska vi är på att hantera vår ekonomi.

I verkligheten är allt det gör att visa hur mycket vi älskar skulder.

Vänner, gå bort från kreditpoängen. Det är okej – du kan leva utan det!

En hög FICO-poäng betyder inte att du är rik. Faktum är att när du betalar ner dina skulder, går din kreditpoäng ned. Så bra som du känner att du gör framsteg med att betala av din kreditkortsskuld, så ser inte FICO det så. Din FICO-poäng mäter bara din skuld:hur mycket du har, hur mycket du använder och hur ofta du betalar tillbaka. Du kommer aldrig att bygga rikedom på det sättet.

Här är ytterligare en anledning till att folk vill bygga upp sin kreditpoäng:"Jag behöver en kreditpoäng för att köpa ett hus."

Jag älskar att avslöja den här! Sanningen är:Du kan helt köpa ett hus utan att ha en kreditpoäng. Du behöver bara hitta ett bolåneföretag som gör manuell garanti .

Detta betyder bara att de kommer att göra ett bedömningssamtal om dig baserat på detaljerna i ditt faktiska liv snarare än att bara förlita sig på några skuldrelaterade siffror. De kommer att leta efter saker som en stark historia av att betala din hyra och verktyg i tid och hur länge du har ett jobb.

Den här är ganska viktig, speciellt för mig. Jag älskar Amazon Prime lika mycket som någon annan, men gissa vad? Jag handlar med mitt betalkort!

Du kanske har hört att det är säkrare att betala online med kreditkort, så det är en bra anledning att behålla det. Men visste du att ett betalkort erbjuder exakt samma bedrägeriskydd som ett kreditkort? Så den säkerhetsteorin är helt enkelt en myt.

Och här är mitt proffstips för onlineshopping:Kontrollera alltid din budget först, och sova på den innan du gör ett stort köp. Att leva inom dina resurser handlar om att vara tydlig och avsiktlig om hur du ska använda dina pengar. Att hantera dina impulser är en stor del av detta!

Ja, självklart gör vi det! Vissa närbutiker och loppmarknadsförsäljare ger dig till och med rabatt för att betala med faktiska kontanter, eftersom de slipper bearbetningsavgifter när du gör det.

Men det här är varför det verkligen ger dig en fördel att betala med kontanter:Du kommer att spendera mindre.

Som jag sa tidigare, studier visar att du spenderar mer när du använder plast. Men när du betalar med kontanter är det en känslomässig transaktion eftersom du kan känna pengarna lämnar din hand. Du får helt enkelt inte samma känsla med kreditkort! Det är enkelt att piska ut ett kreditkort eftersom du vet att ingenting händer med ditt bankkonto just i det ögonblicket.

Har jag övertygat dig om att säga upp dina kreditkort än? Om du verkligen saknar bekvämligheten med ett kort, använd ett betalkort. Det fungerar precis som kontanter.

Hur skulle ditt liv se ut om du slutade sträcka dig efter kreditkortet? Vad händer om du fick bort kreditkortsskulden för gott och inte hade fler betalningar? Låter det för bra för att vara sant?

Det är det inte!

Vi har en plan som lär dig hur du förändrar dina pengavanor och betalar av din kreditkortsskuld. När kreditkort håller sig utanför din plånbok, stannar pengarna kvar!

Redo att ta kontroll över dina pengar och bli skuldfri? Anslut bara dina siffror och ta det första steget för att få kreditkortsskulder till trottoarkanten – och skapa ett liv du älskar!

Kan du återställa en debitering på ditt kreditkort?

5 sätt att konsolidera kreditkortsskulder

Vad du ska göra om ditt kreditkort är stängt

10 bästa företagen att konsolidera kreditkortsskulder

De 10 delstater i USA som har flest kreditkortsskulder

Dina topp 5 pensionsfrågor, besvarade

Dina bästa skuldsnöbollsfrågor besvarade

Dina topp 10 kommer frågor besvarade