Att betala av skulder kan vara överväldigande. Men det behöver inte vara det. Rätt återbetalningsmetod ger dig en tydlig, lättförståelig väg till att bli skuldfri. Det finns två populära metoder som folk använder för att bli skuldfria:skuldlavin och skuldsnöboll.

Här är en ögonblicksbild av båda metoderna och en förklaring av varför den ena fungerar bättre än den andra.

Skuldlavinen, även känd som skuldstapling, är när du betalar av dina skulder i ordning från den högsta räntan till den lägsta, oavsett saldo.

Här är ett verklighetsscenario:Säg att du har ett kreditkortssaldo på 20 000 USD till 20 % ränta och ett studielån på 10 000 USD till 5 % ränta. Folk som använder skuldavalanchemetoden skulle arbeta för att betala av kreditkortsskulden på 20 000 dollar innan de tar itu med studielåneskulden. De tror att de kommer att spara pengar på lång sikt genom att betala av skulden med den högsta räntan först. Men som vi ska förklara senare är det ett misstag att börja med den högsta räntan.

Det gör det inte. Och stegen är lite vaga. Men bara för skojs skull, låt oss spela ut scenariet med skuldavin så gott vi kan.

Folk som använder lavinmetoden förstår att skulder är dåliga och stjäl från din framtid. (Vi är alla på samma sida med den.) Så, det första steget för att hantera skuldlavinen är:Sluta samla upp mer skulder. Bra samtal, skuld laviner. Att sluta med skulder är något vi alla kan stå bakom.

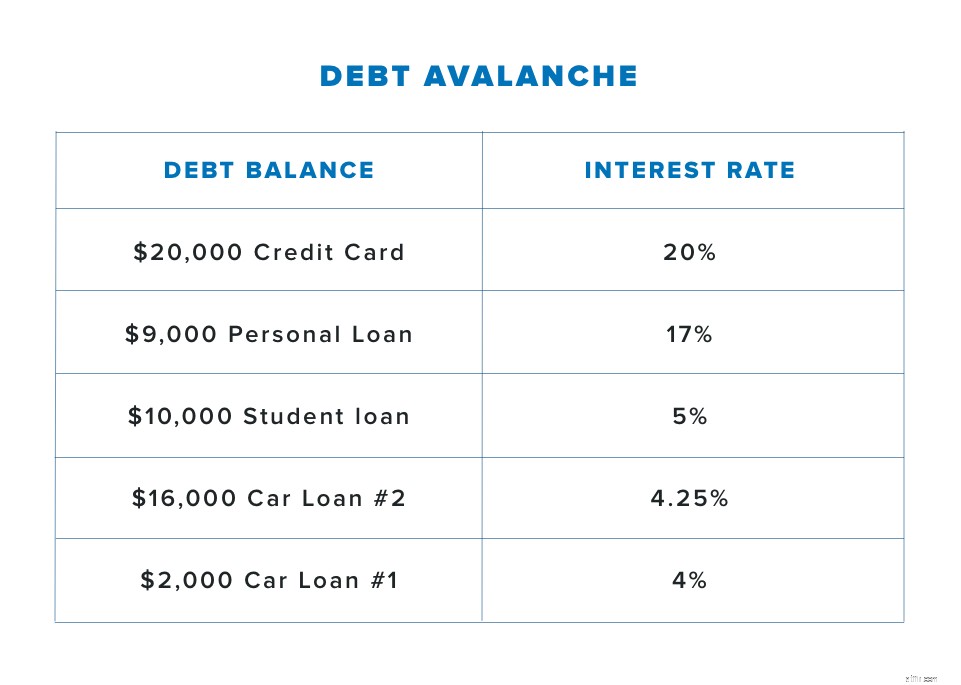

Skriv sedan ner alla skulder, prioritera dem från högsta ränta till lägsta. Och kom ihåg att skuld är allt du är skyldig någon annan. Det betyder personliga lån, studielån, bilsedlar, kreditkortssaldon, medicinska räkningar - återigen allt du är skyldig någon annan. Den enda skuld du inte bör inkludera i din skuld lavin är ditt bolån. (Bolåneskuld kommer att åtgärdas senare i din ekonomiska resa.)

Så din skuldlavin borde se ut så här:

Så med det här exemplet börjar folk som använder skuldavalanchemetoden att betala av kreditkortssaldot på $20 000 först. Sedan kommer de att rangordna utgifterna i ränteordning och attackera skulden med den högsta räntan först samtidigt som de betalar minimibetalningar för allt annat. När de väl betalar av den högsta räntan kommer de att arbeta sig ner till skulden med den lägsta räntan.

Härifrån blir stegen i skuldlavinen luddiga. Vissa säger att du bör försöka sänka din kreditkortsränta genom att göra en saldoöverföring (flytta ditt kreditkort till en annan bank). Men det tar tid och ansträngning att leta runt för att hitta den lägsta räntan – och en som inte kommer att förändras över tiden. Lycka till med det!

Du måste också vara noggrann med att läsa det finstilta så att du inte bränner dig senare. Ärligt talat låter det här som ett krångel. Det är bättre att fokusera på att bli av med din skuld istället för att bara flytta runt den från ett kort till ett annat. Och det är där skuldsnöbollen kommer in.

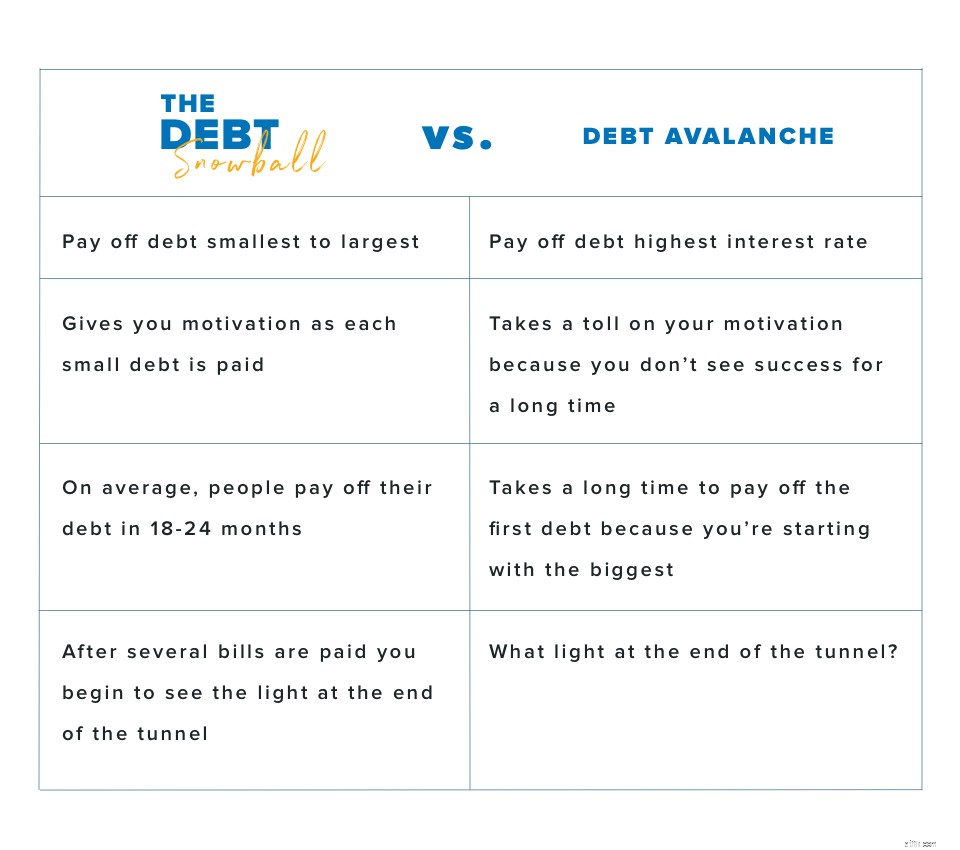

Med skuldsnöbollsmetoden betalar du av skulder i ordningsföljd från minsta saldo till störst, oavsett ränta. Du gör minimibetalningar på allt utom den minsta skulden och attackerar den med revansch. När den räkningen är betald går du till den näst minsta och upprepar tills du plöjer igenom all din skuld.

Fördelen med skuldsnöbollen är att den tvingar dig att vara avsiktlig med att betala en räkning i taget tills du är skuldfri. Detta sätt att betala av dina räkningar ger dig makt över din skuld. När du rensar den första fakturan och går vidare till nästa ser du att du har hand om dina pengar. Och det är så motiverande!

Skuldlavinen och skuldsnöbollen har ett liknande mål:att hjälpa dig att bli skuldfri. Men skuldsnöbollen ger dig motivation, och motivation är den hemliga såsen som gör dig skuldfri snabbare! När du betalar av den minsta skulden först får du en smak av seger. Och den känslan av framgång är det momentum du behöver för att ta itu med nästa skuld med revansch.

Med skuldlavinen kommer du inte att få en känsla av prestation på länge. Du kan tappa kraften och ge upp långt innan du ens betalat av den första skulden! Visst, det kan vara logiskt matematiskt att börja med den skuld som har den högsta räntan, men - låt oss bli verkliga - om vi var fokuserade på matematik, skulle vi inte vara i skuld i första hand.

Mer än 5 miljoner människor har använt skuldsnöbollsmetoden för att betala av skulder. Om du är redo att lära dig mer om det – och börja skapa din egen – registrera dig för en gratis provperiod på Ramsey+. Det ger dig ett djupgående, personligt tillvägagångssätt som hjälper dig att få bollen i rullning. Ta första steget idag!