Du sitter vid köksbordet och stirrar ner på inkassobrev och undrar hur du ska få saker att fungera. Kanske har du nyligen förlorat ditt jobb och skulden hopar sig till ett överväldigande belopp. Och sedan tänker du på det – det ordet du aldrig trodde att du skulle behöva överväga:konkurs .

Ibland verkar din situation så hopplös att konkurs ser ut som ditt enda alternativ. Vi vet att du kan känna dig rädd och backad in i ett hörn, men konkurs är inte ett lätt beslut. Det är viktigt att veta exakt vad konkurs är och vilka olika typer av konkurser är så att du kan fatta det bästa beslutet för din situation.

Mer än bara ett sätt att förlora en omgång Monopol, konkurs i verkliga livet är mycket allvarligare:det är när du går inför en domare och säger till dem att du inte kan betala dina skulder. Sedan, beroende på situationen, raderar de antingen dina skulder eller gör en plan för att du ska betala tillbaka dem. Det finns flera anledningar till att människor ansöker om konkurs - saker som att förlora jobbet, en skilsmässa, en medicinsk nödsituation eller ett dödsfall i familjen. Faktum är att mer än 730 000 icke-företagskonkurser lämnades in under 2018. 1 Det är galet!

Men konkurs är en stor livshändelse som påverkar mer än bara din ekonomi. Den kan följa dig när du försöker söka jobb, köpa ett hus eller starta ett företag. Även om folk kanske ser det som en "nystart", behandlar konkurs bara symptomen, inte problemet.

Det är också viktigt att veta att konkurs inte gör det klara studielån, statliga skulder (skatter, böter eller straffavgifter), återbekräftad skuld (där du återbinder dig till villkoren för ett aktuellt lån), barnbidrag eller underhållsbidrag. Så om det är dina enda skulder är konkurs inte rätt väg för dig.

Även om det allmänna målet med konkurs är att sanera skulder skapas inte alla konkurser lika. Faktum är att det finns sex olika typer av konkurser:

Kapitel 7:Likvidation

Kapitel 13:Återbetalningsplan

Kapitel 11:Stor omorganisation

Kapitel 12:Familjebönder

Kapitel 15:Används i utländska fall

Kapitel 9:Kommuner

Du kanske bara har tagit en titt på den här listan och valt ut för andra. Det är okej. Mer än troligt skulle du bara ha att göra med de två vanligaste typerna av konkurser för individer:kapitel 7 och kapitel 13. (Ett kapitel hänvisar bara till det specifika avsnittet i U.S. Bankruptcy Code där lagen finns. 2 ) Men vi tar en titt på varje typ så att du är bekant med alternativen.

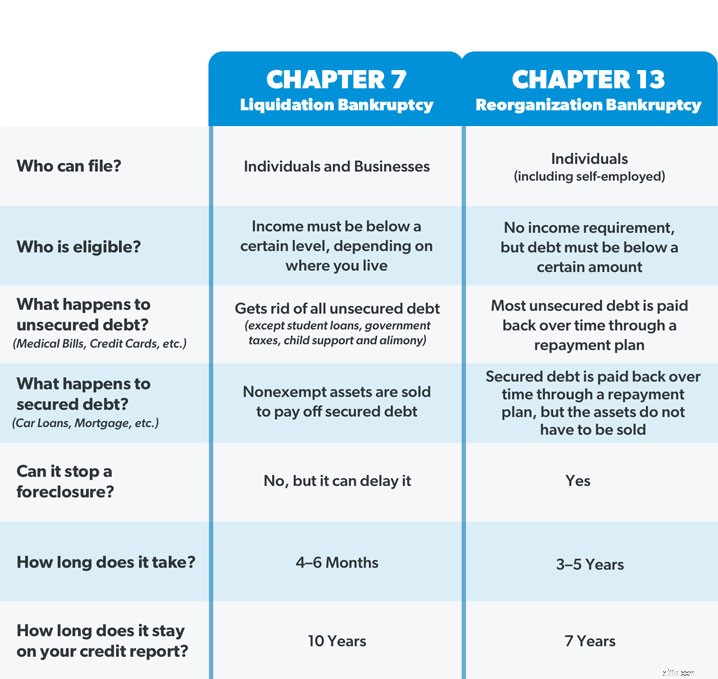

Även känd som likvidation eller rak konkurs, kapitel 7 är den vanligaste typen av konkurs för individer. En domstol utsedd förvaltare övervakar likvidationen (försäljningen) av dina tillgångar (allt du äger som har värde) för att betala av dina borgenärer (de personer du är skyldig pengar). Alla återstående osäkrade skulder (som kreditkort eller medicinska räkningar) raderas vanligtvis. Men som vi nämnde tidigare inkluderar detta inte de typer av skulder som inte efterskänks genom konkurs, såsom studielån och skatter.

Nu, beroende på vilken stat du bor i, finns det vissa saker som domstolen inte kommer att tvinga dig att sälja. Till exempel kan de flesta människor hålla fast vid grundläggande nödvändigheter som deras hus, bil och pensionskonton under kapitel 7-konkursen, men ingenting är garanterat. Kapitel 7 kan inte heller stoppa en avskärmning – det kan bara skjuta upp den. Det enda sättet att behålla de saker du fortfarande är skyldig pengar på är att bekräfta skulden, vilket innebär att du återbinder dig till låneavtalet och fortsätter att göra betalningar. Men de flesta kapitel 7-konkurser är fall utan tillgångar, vilket betyder att det inte finns någon egendom med tillräckligt värde att sälja.

Du kan bara ansöka om kapitel 7-konkurs om domstolen beslutar att du inte tjänar tillräckligt med pengar för att betala tillbaka din skuld. Detta beslut baseras på behovstestet, som jämför din inkomst med statens genomsnitt och tittar på din ekonomi för att se om du har den disponibla inkomsten (aka medel ) för att betala tillbaka ett anständigt belopp av vad du är skyldig till fordringsägarna. Om din inkomst är för låg för att göra det, kan du kvalificera dig för kapitel 7.

Tänk på att om du ansöker om kapitel 7-konkurs måste du delta i ett borgenärsmöte där människor du är skyldig pengar kan ställa alla möjliga frågor till dig om din skuld och din ekonomi. Ja, det är ungefär lika roligt som det låter. En kapitel 7-konkurs finns också kvar på din kreditupplysning i 10 år, och du kommer inte att kunna ansöka om den igen förrän efter åtta år.

Medan kapitel 7 konkurs ofta förlåter din skuld, omorganiserar kapitel 13 konkurs den i princip. Domstolen godkänner en månatlig betalningsplan så att du kan betala tillbaka en del av din osäkrade skuld och hela din säkrade skuld under en period på tre till fem år. De månatliga betalningsbeloppen beror på din inkomst och hur mycket skuld du har. Men domstolen får också sätta dig på en strikt budget och kontrollera alla dina utgifter (usch!).

Till skillnad från kapitel 7 tillåter denna typ av konkurs dig att behålla dina tillgångar och komma ikapp alla skulder som inte är konkursbara. Kapitel 13 kan också stoppa en utmätning genom att ge dig tid att uppdatera ditt bolån.

Vem som helst kan ansöka om kapitel 13-konkurs så länge som deras osäkrade skuld är mindre än 419 275 USD och deras säkrade skuld är mindre än 1 257 850 USD. 3 Dessutom måste du vara uppdaterad om eventuella skatteanmälningar. Du bör också veta att en kapitel 13-konkurs finns kvar på din kreditupplysning i sju år, och du kan inte ansöka om den igen förrän efter två år.

För det mesta används kapitel 11-konkurs för att omorganisera ett företag eller ett företag. Företag kommer med en plan för hur de ska fortsätta driva företaget samtidigt som de betalar av sin skuld, och både domstolen och borgenärerna måste godkänna denna plan. Vissa individer, till exempel fastighetsinvesterare, som har för mycket skulder för att kvalificera sig för kapitel 13, men som också har många värdefulla fastigheter och tillgångar, kan också välja att ansöka under kapitel 11. Men om du inte är ett proffs idrottare eller en kändis, du kommer förmodligen inte att bråka med den här.

Detta är en återbetalningsplan som gör att familjebönder och fiskare slipper sälja alla sina saker eller utmäta sin egendom. Även om det liknar kapitel 13-konkurs, är kapitel 12 lite mer flexibelt och har högre skuldgränser.

Kapitel 15 behandlar internationella konkursfrågor och ger utländska gäldenärer tillgång till amerikanska konkursdomstolar.

Kapitel 9 konkurs är en annan återbetalningsplan som gör att städer, städer, skoldistrikt etc. kan omorganisera och betala tillbaka vad de är skyldiga.

För mer specifik information om konkurslagar i ditt område, besök United States Courts webbplats.

Eftersom de andra typerna av konkurser är specifikt inriktade på vissa individer eller företag, kvalificerar de flesta människor bara för kapitel 7 eller kapitel 13. Här är en jämförelse sida vid sida för att visa hur de är olika:

Den största skillnaden mellan kapitel 7 och kapitel 13-konkurs beror på personens tillgångar och inkomstnivå. Till exempel, om någon nyligen förlorat jobbet eller en ostadig inkomst, kan de hamna i en kapitel 7-konkurs. Men om behovsprövningen säger att de tjänar tillräckligt med pengar för att betala tillbaka sina skulder, skulle de hamna i ett kapitel 13 istället. Någon kan också ansöka om kapitel 13 om det är högsta prioritet att undvika utestängning av hem, eller så kan de välja kapitel 7 om tidpunkten är ett problem – eftersom det är betydligt snabbare än kapitel 13.

Men konkurs är en nervkittlande upplevelse, och att välja mellan kapitel 7 och kapitel 13 är som att försöka välja det minsta av två onda. I båda fallen går integriteten ut genom fönstret. All din information läggs bokstavligen på ett bord för domstolen att titta igenom. Sedan är det faktum att ungefär hälften av kapitel 13-konkursfallen i landet avskrivs eftersom gäldenären inte kan göra de månatliga betalningarna. 4

Och även om borgenärer inte lagligen kan jaga dig på pengar medan du går igenom konkursprocessen, kommer domstolen att komma efter dig hårdare än något kreditkortsföretag kan om du missar en betalning i kapitel 13. Men om ditt fall avskrivs, då borgenärer har möjlighet att ta sitt snitt direkt från din lön och ditt hem kan bli utmätningsbart.

Konkurs kan verka som en trollstav som kan få alla dina problem att försvinna. Men det är långt ifrån en magisk upplevelse - och det tar en enorm känslomässig vägtull. Dave Ramsey ansökte om konkurs innan han helt ändrade hur han hanterade pengar, och han råder aldrig någon att överväga det. Faktum är att konkurser faller i samma kategori som skilsmässa – det bör bara vara din sista utväg efter att du har prövat alla andra möjliga vägar först.

Så låt oss titta på några sätt du kan undvika att ansöka om konkurs helt och hållet.

Oavsett hur djupt skuldsatt du är, är det möjligt att undvika konkurs. Du behöver bara känna till dina alternativ. Här är några steg du kan vidta som hjälper dig att komma ur skulden utan att ansöka om konkurs:

Innan du gör något vill du se till att de fyra väggarna är täckta:mat, verktyg, tak över huvudet och transport. Du kommer inte att ha energi att kämpa dig ur skulden om du inte har ett hus att sova i eller mat att äta. Så se till att du tar hand om dig själv och din familj först. Samlarna kan vänta.

Vi nämnde tidigare att i kapitel 13 konkurs sätter domstolen dig på en budget och spårar dina utgifter. Men sanningen är att du kan göra dessa saker utan att ansöka om konkurs. Om du är på sista sträckan kan en budget vara en total förändring. Genom att spåra vart dina pengar tar vägen – istället för att undra var de tog vägen – hittar du pengar som du inte ens insåg att du hade. Och ja, budgetering innebär också att minska alla onödiga utgifter för att betala av skulden. Kabeln och prenumerationerna måste bort. Inget mer att äta ute. Inga fler semester. Du är i överlevnadsläge. Men istället för att regeringen säger till dig hur du ska hantera dina pengar i fem år i ett konkursfall, får du vara den som bestämmer.

Din inkomst är ditt mest kraftfulla verktyg för förmögenhetsbyggande (och skuldbekämpning). Ju mer pengar du tjänar, desto mer kan du kasta på din skuld. Så du kan behöva ta ett andra jobb eller arbeta fler timmar på ditt nuvarande jobb för att hålla dig flytande medan du kommer ikapp de månatliga betalningarna. Ja, det kan vara ansträngande, men ditt tillfälliga offer kommer att vara värt det i längden.

Kommer du ihåg hur vi sa att domstolen likviderar dina tillgångar i kapitel 7-konkurs? Vad händer om du sålt dina saker istället? Om du har något av värde, som båtar, snygga gräsklippare eller något med en motor som du inte använder för att köra till jobbet, sälj det! Möbler, samlarföremål, smycken, den gitarren du lovade att lära dig spela någon gång – allt du inte behöver måste gå. Låter det extremt? Detta är i princip vad som kan hända om du ansöker om konkurs - förutom att du inte skulle ha kontroll över hur dina saker säljs. Så besök Craigslist, eBay och Facebook Marketplace och förvandla dina saker till snabba pengar.

Visste du att de flesta konkursdomstolar kräver att du går igenom en kurs i finansiell kunskap innan din skuld kan efterskänkas? Det beror på att skuld har blivit en livscykel för så många. Men det behöver inte vara så! Financial Peace University (FPU) kommer att lära dig hur du tar bort giftiga pengavanor, sparar och betalar av skulder som en mästare och bygger en fantastisk framtid för dig och din familj. Dessutom är det billigare än konkursrättsavgiften. Denna beprövade plan har hjälpt nästan 10 miljoner människor att förändra sina liv. Kom igång idag med en gratis provperiod på Ramsey+ och säg adjö till skulden för gott!

Vilka typer av bankväxlar finns det?

Hur olika typer av skulder behandlas i konkurs (kapitel 7 och 13)

Vilka typer av försäkringar behöver du?

Vad är kapitel 7 konkurs?

Sanningen om konkurs

Vilka är de olika typerna av federala studielån?

Vilka är de olika typerna av privatlån?

Vilka är de olika typerna av bilförsäkringar?