Billån, studielån och kreditkort. Herregud!

Skuld finns i många former och storlekar. Men oavsett vilken form det tar, stjäl skulder bara från dig och din framtid. Det är dags att ta tillbaka kontrollen över dina pengar! Här är allt du behöver veta om de olika typerna av skulder – plus hur du gör upp med skulder för gott så att du kan börja leva det liv du vill.

Skuld är när du är skyldig någon pengar. Varje gång du inte betalar fullt ut - det är skuld. Betalar du fortfarande för något du köpt? Japp, även skuld. Du köpte Cadillac innan du hade pengarna. Du lånade av din svärmor för att du inte hade moola. Oavsett hur du paketerar det betyder skuld att du är utlämnad till någon annans nåd tills du betalar tillbaka dem.

Kanske skuld är ett vanligt ord i ditt hus, eller så kanske du tycker att du har gjort ett bra jobb med att undvika det. Men oavsett vilken typ av relation du har med skuld, säger Ordspråksboken 22:7 att låntagaren är slav till långivaren. När du har skulder arbetar du inte längre bara för dig eller din familj – du arbetar för de människor du är skyldig pengar. Och en genomsnittlig amerikan har 34 055 USD i konsumentskulder. 1 Det är inte okej! Du är gjord för mer i det här livet än att bara arbeta för att betala av skulder.

Lyssna, skuld är skuld. Och det håller dig tillbaka oavsett vilken typ det är! Men låt oss gå igenom vilka typer av skulder som finns där ute så att du kan veta hur du undviker fällorna. Tänk på att vissa skulder passar in i mer än en kategori.

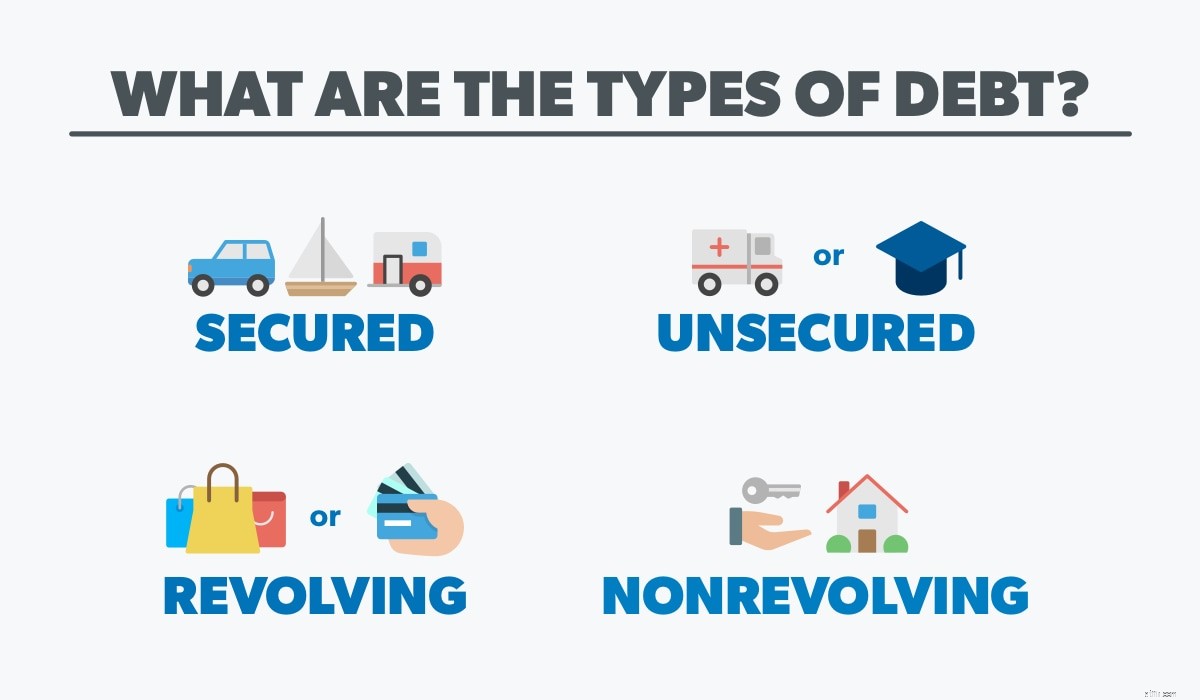

Återförsäljaren ger dig nycklarna till en helt ny SUV. Du pumpar näven i luften och kör hem för att visa upp bilen du precis köpt. Förutom att du inte bara köpte den – du finansierade den. Banken äger bilen. Du får bara betala dem för att köra den varje månad. Det är säkrad skuld.

Med säkrade skulder backas alla pengar du lånar upp av ett fysiskt föremål. Det finns med andra ord säkerhet . När du finansierar en bil, båt, husbil eller till och med ett hem, tittar långivaren på din kredit för att kontrollera din lånehistorik. Det hjälper dem att bestämma din ränta (pengar debiteras bara för att låna). De gör också ett anspråk på äganderätt (även kallat lien). ) på dina saker. Om du slutar göra betalningar kan långivaren ta tillbaka föremålet (antingen genom återtagande eller utmätning).

Säkrade skulder är bra för långivare eftersom det innebär mindre risk för dem. Antingen får de sina pengar eller så får de tillbaka varan för att sälja. Men det betyder också mer risk för dig. I det ögonblick du inte betalar kommer du att säga hej till repomannen och adjö till din dyrbara Honda. Och med tillgångar som går ner i värde (som bilar) kan du hamna under vattnet och vara skyldig mer än varan är värd.

Men istället för att betala någon annan för att använda sin grejer (eftersom den SUV:n inte är din förrän du har betalat av den), vad händer om du sparat pengar för att köpa den varan i förväg? Det kommer inte bara att spara massor av pengar i ränta, utan du kommer också att få en bättre natts sömn om du vet att din bil (och din madrass) är betald.

Så om säkrad skuld backas upp av något som kan tas bort, vad sägs om osäkrad skuld? Osäkrad skuld innebär att det inte finns några säkerheter för lånet. Tänk på kreditkort, studielån, medicinska räkningar, avlöningslån eller personliga lån. Det är pengar du har lånat, men de är inte direkt knutna till ett föremål. Detta gör det svårare för långivaren att få sina pengar när du inte betalar, så osäkrade skulder har vanligtvis en högre ränta. Och det betyder också att du är mer benägen att möta inkasserare eller stämningar om du missar betalningar.

Den här typen av skulder kan hopa sig snabbt om du inte är försiktig. Med säkrade skulder är du mer motiverad att göra betalningar eftersom du kan förlora din bil, ditt hem eller något du använder varje dag. Med osäkrade skulder är det inte lika lätt att se vart pengarna du lånar tar vägen, men du måste fortfarande betala av skulden ASAP!

Revolverande skuld är en öppen kredit. Det är när du går in i en cykel av att låna pengar och betala tillbaka - bara för att låna mer pengar. Det är ungefär som den svängdörr du använder för att gå in i ett köpcentrum för att köpa saker med din kredit. Du kan låna upp till ett visst belopp (kallad kreditgräns), och så länge du gör minimibetalningen till ett visst datum varje månad kan du fortsätta spendera. Revolverande skuld är ditt kreditkort, butikskort (vi tittar på dig, Target) eller till och med fliken du har samlat på din lokala järnaffär.

Med den här typen av skulder är det lätt att känna att du har din kredit under kontroll eftersom de lägsta betalningarna du gör vanligtvis är väldigt små jämfört med din kreditgräns. Men att bara betala minimibeloppet varje månad (eller något mindre än hela saldot, för den delen) innebär att du måste betala ränta på resten av ditt saldo senare. Och om du missar en betalning kommer du att vara skyldig förseningsavgifter utöver allt annat! Inget spelsystem eller ett par skor är värt den röra du kan hamna i om du använder ett kreditkort.

Även om du betalar av hela ditt saldo i slutet av månaden, finns det fortfarande en period då du är skyldig någon annan, oavsett om det är en butik eller ett kreditkortsföretag. Det där du köpte tekniskt är inte din förrän du har betalat av saldot. Dags att göra en 180:a och vända dig ur den här skulden för gott.

Icke-revolverande skuld är en kredit som inte kan användas mer än en gång. Det är ett billån, ett företagslån, ett studielån eller ett bolån. Du lånar en viss summa pengar och betalar tillbaka i omgångar före ett visst datum. Och din lägsta betalning varje månad beror vanligtvis på hur mycket du ursprungligen tog ut. När du har betalat av lånet är det borta och du får inga mer pengar att spendera.

Liksom all skuld ingår också ränta. Men med icke-revolverande skulder har du vanligtvis att göra med några större siffror. Så även om du gör minimibetalningen varje månad, måste du fortfarande betala ränta på det återstående saldot. Dessa lån kommer förmodligen att ta lite tid att betala av (särskilt ett bolån), vilket betyder att du kommer sluta med att punga ut mer än du lånade till att börja med. Och beroende på din ränta kan det bli några seriösa pengar. Låt oss till exempel säga att du tog ett 30-årigt bolån på 250 000 USD till 3,8 % ränta. När allt är sagt och gjort kommer ditt hus faktiskt att kosta dig nästan 420 000 USD (250 000 USD plus cirka 170 000 USD i ränta)! Den där. Är. Galet!

Bilar, motorcyklar, soffor, datorer, diskmaskiner, till och med husdjur – du kan finansiera vad som helst Nu för tiden. Du har förmodligen sett de blinkande neonskyltarna:noll procent APR! Eller 90 dagar samma som kontanter! Dessa, vänner, är exempel på lömska skulder. Säljare vet att de flesta inte betalar av möbelsetet eller löpbandet inom 90 dagar – och i det ögonblick din tid är ute kommer galna räntor igång med full kraft. Även kreditkortspoäng och flygbolagsmil är ett annat sätt att fresta människor att spendera mer pengar i hopp om att få en mycket liten belöning. Fall inte för dessa skulder förklädda som affärer. De är inte värda det!

Det finns också en annan typ av skuld som du kanske inte ens vet är skuld. . . och den är i fickan. Japp, mobiltelefoner faller i kategorin lömska skulder eftersom många av oss inte tänker två gånger innan vi skriver på ett kontrakt och går med på att betala av vår telefon varje månad under de kommande två åren. Men det är säkrad skuld. Det kanske inte verkar vara en stor sak, men sanningen är att du fortfarande är skyldig på den enheten, och det kan tas från dig om du inte betalar. Istället för att finansiera den senaste iPhonen är det bättre att du sparar för att betala för det hela med kontanter.

Bra skulder kontra dåliga skulder

Bra skulder kontra dåliga skulderSpoiler alert:Det finns inget som heter bra skulder. Det är som att säga att det finns goda sorters influensa.

Ta studielån till exempel. Vissa människor tror att studielån är "bra skuld" eftersom de hjälper en student att bli bättre på sig själva. Men egentligen, lån hamnar bara i vägen och håller tillbaka låntagaren i flera år . Fråga bara de tusentals människor som fortfarande drunknar i studielåneskulder på grund av en examen i engelska som de fick tillbaka 1998. Det finns sätt att få en utbildning av hög kvalitet som hjälper din karriär, men studielån är inte svaret.

Vad sägs om ett bolån? Vi får den här frågan hela tiden. Ja, en inteckning är skuld, men det är den enda sorten vi inte kommer att skrika åt dig om. Även då har vi några skyddsräcken som hindrar dig från att spåra ur dina mål – och ditt liv. Om du inte kan betala kontant för ditt hus (det är vårt favoritalternativ), säger vi till dig att bara ta ett 15-årigt fast räntabolån. Och din månatliga betalning bör vara mindre än 25 % av din totala hemlön. Dessutom behöver du en bra handpenning på 10–20 %.

Ta en stund och dröm. Hur skulle ditt liv se ut utan skuld? Vad skulle du göra om du inte hade några betalningar som hindrade dig? Skulle du resa mer, starta ett företag eller välsigna andra?

Skuld håller dig kvar i det förflutna, får dig att oroa dig för nuet och stjäl från din framtid. Ju tidigare du kallar skulden vad den är – dum – desto snabbare kan du ta tillbaka din inkomst och sparka Sallie Mae och de där otäcka kreditkorten ur ditt liv. Så här betalar du av din skuld en gång för alla:

Det första steget för att betala av skulden är att vara mer avsiktlig med dina pengar. Och det bästa sättet att göra det är med en nollbaserad budget. När du ger varje dollar ett jobb ser du till att räkningarna betalas samtidigt som du gör framsteg mot dina mål. Att spåra dina utgifter varje månad gör det också lättare att se var du spenderar för mycket och var du kan skära ner. Behöver du släppa kabelräkningen för att betala av det kreditkortet? Kanske är det dags att du skär ner din livsmedelsbudget så att du kan lägga ännu mer pengar på din skuld.

En budget talar om för dina pengar vart de ska ta vägen så att du inte undrar var de tog vägen. Om du är trött på att ha för mycket månad i slutet av dina pengar, är en budget din nya bästa vän.

Om du har mer än en typ av skuld som kämpar om din uppmärksamhet, kommer skuldsnöbollsmetoden att ge dig fokus. Det är det bästa sättet att betala av skulder eftersom det hjälper dig att prioritera dina olika skulder och ger dig motivation att ta itu med dem en efter en.

Så här fungerar det:Först listar du alla dina skulder från minsta till största (oavsett ränta). Sedan gör du minimibetalningar på alla dina skulder, utom den minsta skulden - det är den du attackerar med intensitet. Skaffa ett andra jobb, sälj dina grejer, använd den budgeten! Gör vad som krävs för att kasta så mycket pengar som möjligt på den minsta skulden. När den är klar, ta vad du betalade för den första skulden och lägg till den i din betalning för nästa skuld. Fortsätt göra detta tills alla dina skulder är borta för gott!

När du ger dig själv små vinster är det mer sannolikt att du fortsätter attackera din skuld. Se det som en snöboll som rullar nedför och tar fart på vägen. Du kan till och med använda vår skuldsnöbollskalkylator för att ta reda på hur snart du kan bli skuldfri!

Här är affären:Du kan antingen låta dina pengar styra dig eller så kan du kontrollera dina pengar. Om du är redo att sluta med skulder, Financial Peace kommer att visa dig vägen. Lär dig allt du behöver veta om hur du budgeterar, betalar av skulder, sparar till nödsituationer, investerar för din framtid, bygger välstånd, ger och så mycket mer. Starta en gratis testversion av Ramsey+ och ta kontroll över din ekonomi!