Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

I mars 2020 stängde Amerika ner som svar på COVID-19, en global pandemi i en skala som ingen av oss någonsin hade sett, och de flesta av oss hade aldrig föreställt oss. Effekterna finns fortfarande inom alla områden i livet, inklusive ekonomi. 34 procent (34 %) av amerikanerna tror inte att de kommer att återhämta sig från pandemins ekonomiska bakslag, och de som är skuldsatta med större sannolikhet kommer att tvivla på att någonsin studsa tillbaka.

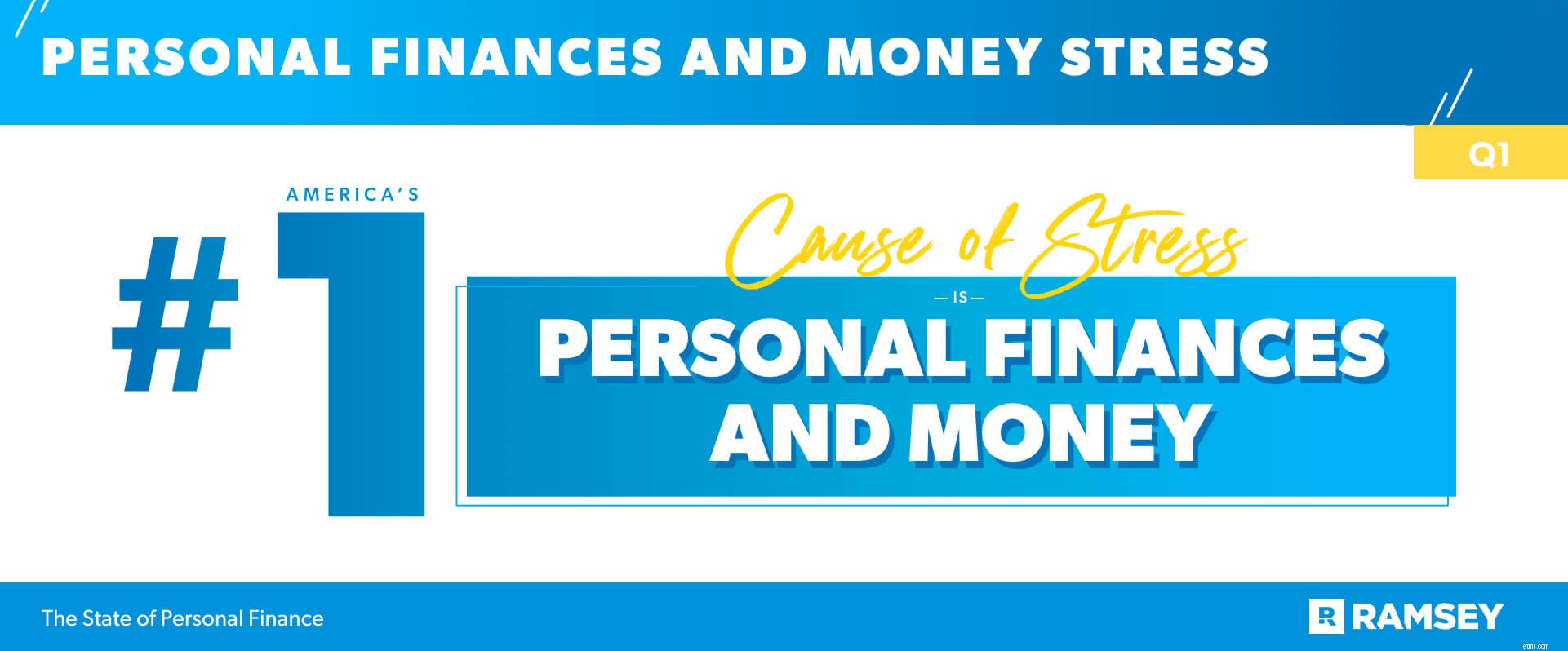

Stress, oro, rädsla – amerikaner känner en rad känslor när det kommer till pengar. Faktum är att de rapporterar privatekonomi och pengar som den främsta orsaken till betydande stress. Ändå är amerikaner fortfarande framåtblickande och rankar pensionssparande som deras främsta ekonomiska mål. Och trots det senaste året är majoriteten av amerikanerna (79%) hoppfulla om sin personliga ekonomi under det kommande året.

Under den senaste månaden rankade amerikaner personlig ekonomi och pengar som det viktigaste som orsakade dem betydande stress. Faktum är att 43% av amerikanerna oroar sig för sin ekonomi dagligen och 34% förlorar sömn över sin privatekonomi. Nästan hälften (47%) av amerikanerna är alltid oroliga för att de kommer att ha en nödsituation som de inte har råd med. Millennials är mest oroliga här – 64 % av den här åldersgruppen uppger att de känner så här.

Den globala pandemin påverkade alla områden i livet över hela landet. Pengar var inte annorlunda. När de ombads att jämföra sin nuvarande privatekonomi med den här tiden förra året säger nästan en fjärdedel (23 %) av amerikanerna att de har det sämre.

Om vi delar upp dem demografiskt ser vi bara 19 % av männen och fler än 27 % av kvinnorna säger att de har det ekonomiskt sämre i år jämfört med förra. De som är egenföretagare (29 %) är också mer benägna att säga att deras ekonomiska situation är sämre än de med heltidsanställning (17 %).

Å andra sidan uppger 30 % av amerikanerna att de har det bättre än den här tiden förra året. Av dem med en examen säger 41% att deras privatekonomi har det bättre nu än förra året, jämfört med 37% av dem med en kandidatexamen och 24% av dem med en gymnasieexamen eller GED. Dessutom är fler amerikaner som säger att deras ekonomiska situation är bättre nu än förra året också skuldfria:42 % jämfört med 36 % som har konsumentskulder.

Trettiofyra procent (34%) av amerikanerna tror inte att de kommer att återhämta sig från pandemins ekonomiska bakslag. De som är skuldsatta är mer benägna att känna så här. Fyrtiotvå procent (42 %) av amerikanerna med konsumentskulder säger att pandemin har varit ett ekonomiskt bakslag som de inte tror att de kan komma tillbaka ifrån, jämfört med endast 27 % av dem som är skuldfria från konsumenterna.

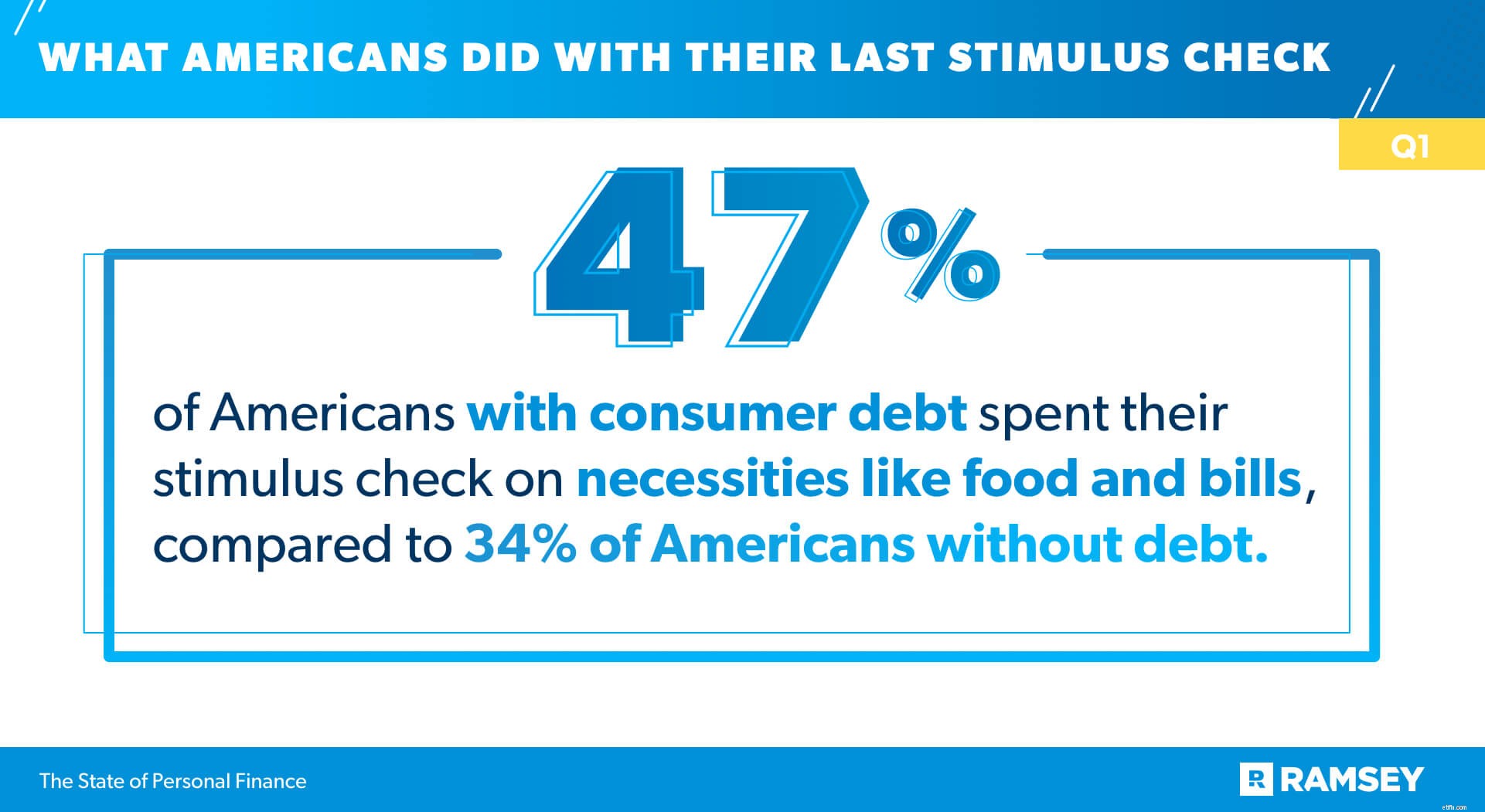

Av dem som har fått en stimulanscheck det senaste året använde 41 % den för att betala för nödvändigheter som mat och räkningar, medan 38 % sparade pengarna. De utan konsumentskulder (45 %) var mer benägna att spara stimulanspengar än de med skulder (31 %). Å andra sidan var de med skulder (47 %) mer benägna att spendera pengarna på förnödenheter än de som är skuldfria (34 %).

Åtta av tio amerikaner har ett kreditkort. De flesta av dem har ett till två kort, och hälften använder ett regelbundet. Bland dem som använder kreditkort har fyra av tio ett saldo och ökar intresset.

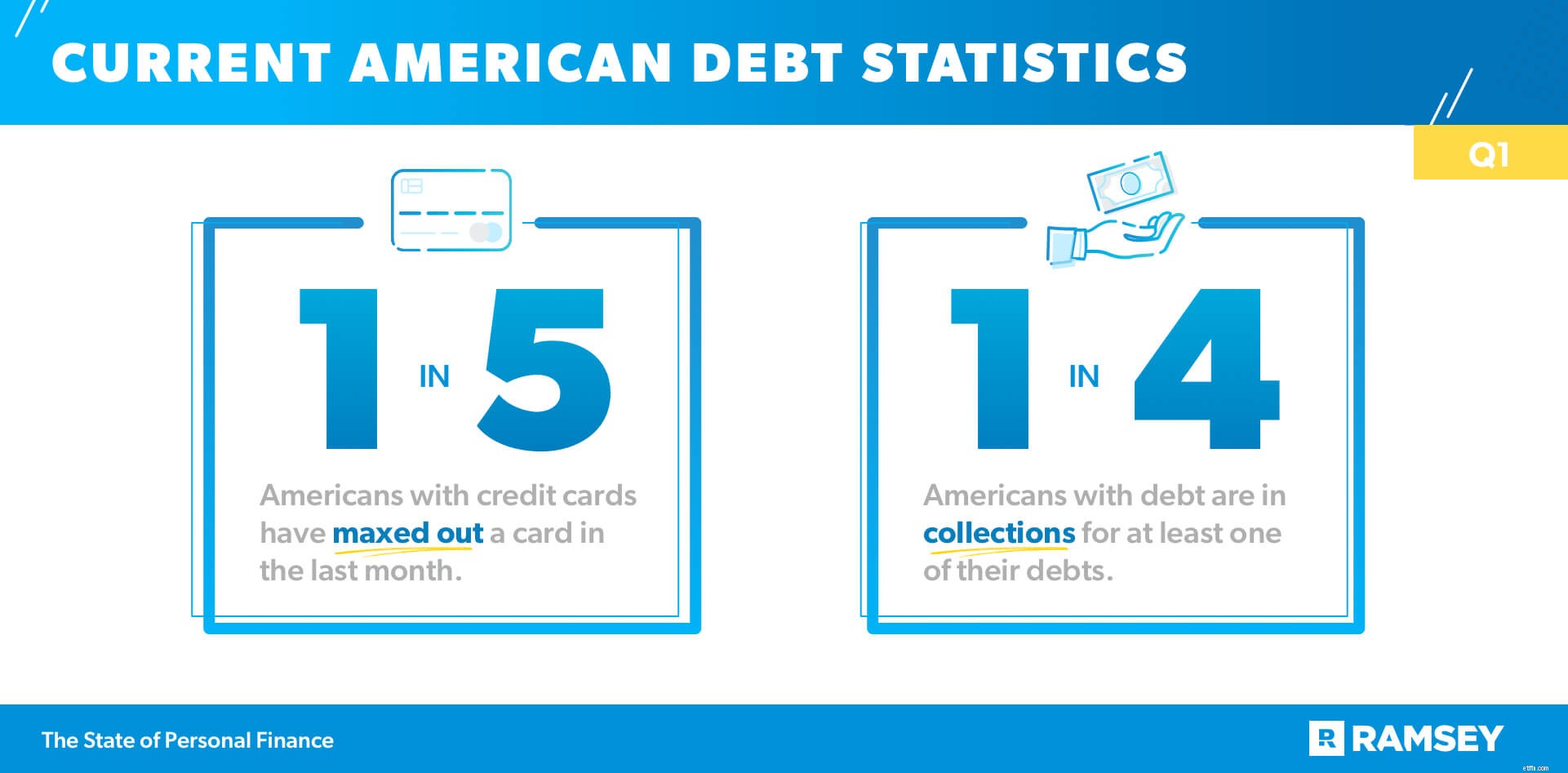

Vad är det främsta motivet för att använda den här typen av skulder? En av fyra säger att de använder kreditkort för att täcka utgifter som de inte kan täcka med kontanter. Men trots att de strävar efter en känsla av säkerhet har en av fem amerikaner med ett kreditkort maxat ett kort under den senaste månaden.

Federal Reserve rapporterar att 77 % av de amerikanska hushållen har åtminstone någon typ av skuld. 1 Vår forskning visar att en av fyra amerikaner med skulder är i inkasso för minst en av sina skulder. Den generation som drabbas mest av båda dessa pengaproblem? Millennials. Fyrtio procent (40 %) av millennials som har ett kreditkort har maxat ett under den senaste månaden, och hälften av millennials med skulder har minst en i samlingar.

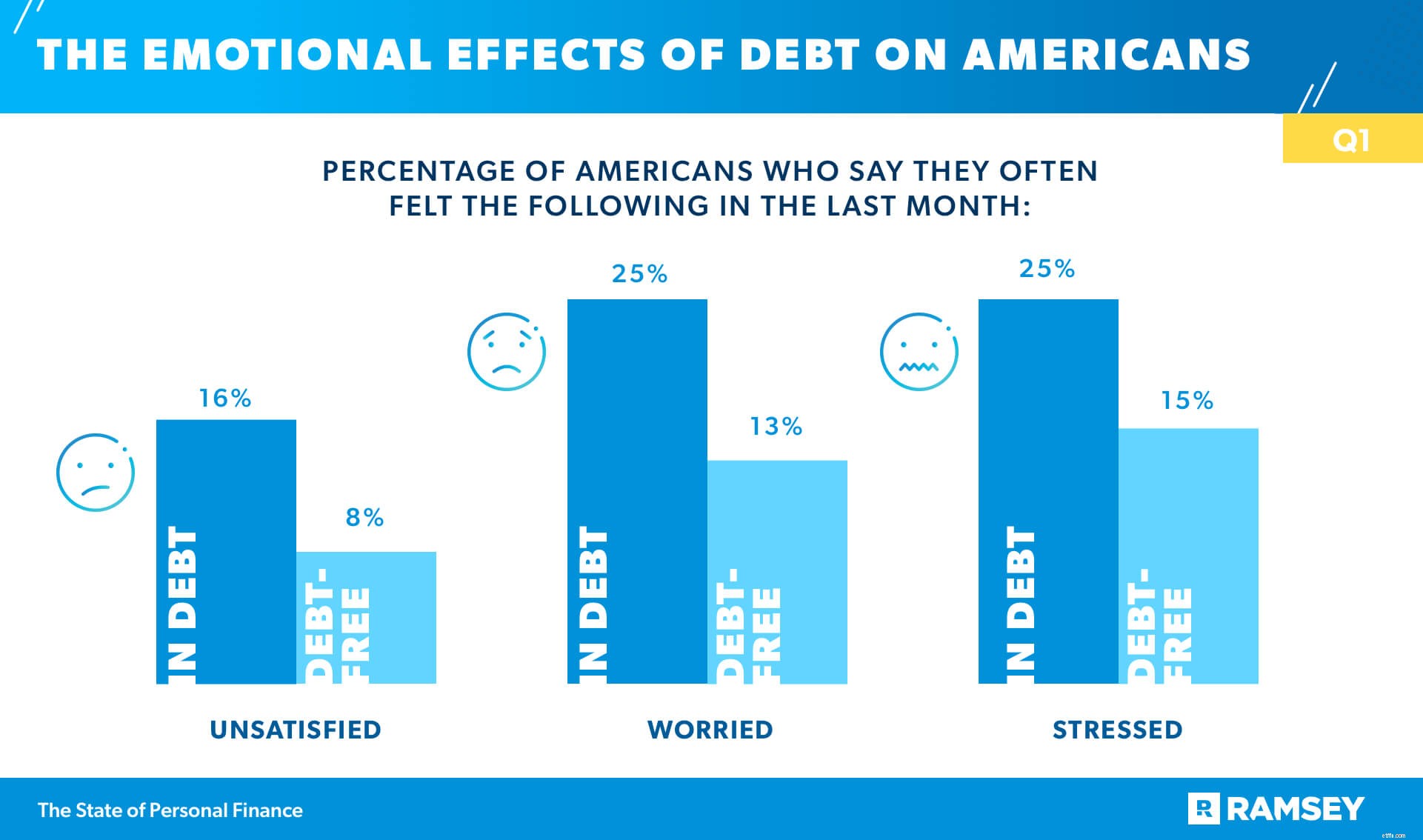

Den här studien har redan visat några effekter av skuld på amerikaner, men nu ska vi titta djupare på den känslomässiga påverkan den kan ge. Amerikaner med konsumtionsskuld löper nästan dubbelt så stor risk att förlora sömn på grund av sin privatekonomi (44 %) än de som är skuldfria från konsumtionen (24 %). Mer än hälften (54 %) av amerikanerna med konsumentskulder oroar sig dagligen för sin ekonomi, jämfört med endast en tredjedel av amerikanerna som är skuldfria från konsumenterna.

Mindre än en fjärdedel (23%) av amerikaner med skulder bedömer sin mentala hälsa som bra, jämfört med 34% av amerikanerna som är skuldfria från konsumenter. Dessutom är det dubbelt så troligt att de med konsumentskulder säger att de ofta känner sig missnöjda (16 % mot 8 %) och oroliga (25 % mot 13 %). De är också mer benägna att säga att de ofta känner sig stressade (25 % mot 15 %).

Avsedda som ett verktyg för att ge bättre och ytterligare karriärmöjligheter leder studielån ofta till en känsla av ånger och att känna sig fast. Över hälften (53 %) av de som tog studielån för att betala för skolan säger att de ångrar att de gjorde det. I ett ännu mer slående fynd ångrar 43 % av dem som tog studielån att de helt och hållet gick på college .

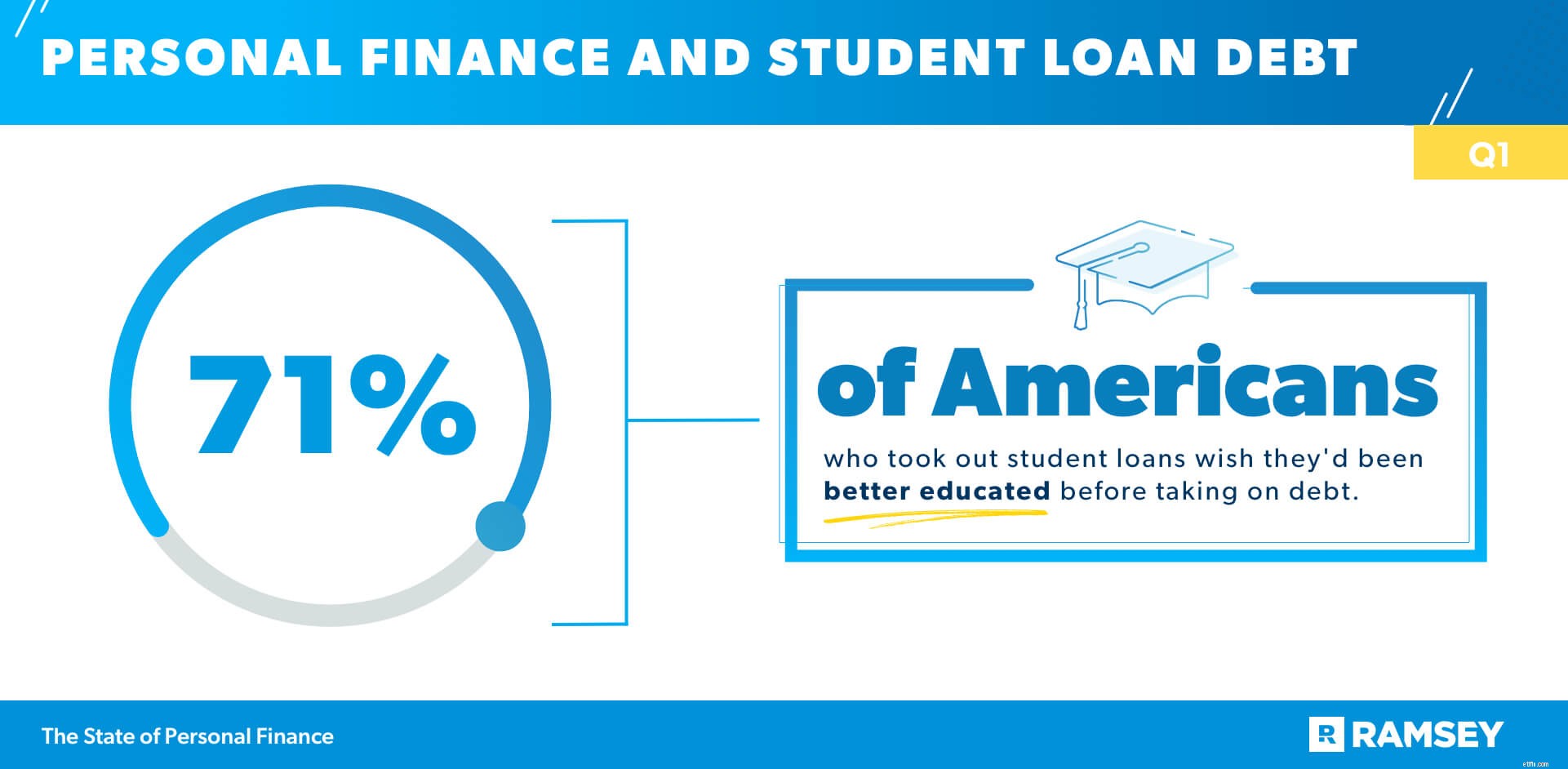

De vi tillfrågade känner sig dåligt informerade om alternativa alternativ för att täcka collegekostnader. Faktum är att 71 % av dem som tog studielån för att betala för skolan säger att de önskar att de hade blivit bättre utbildade om skulder innan de tog på sig det.

Många amerikaner känner sig hållna tillbaka av bördan av sina studielån. Nästan hälften (47 %) av dem som använde studielån för att betala för skolan säger att de har försenat andra saker de vill göra i sina liv – som att köpa ett hus, gifta sig eller skaffa barn – på grund av sitt studielån skuld.

Efter ett år av intensiv ekonomisk stress och osäkerhet skapar sex av tio amerikaner fortfarande inte en månadsbudget för att hantera sin ekonomi. Men av de 40 % som budgeterar har mer än en tredjedel precis börjat budgetera under det senaste året. Varför börjar amerikaner budgetera i allmänhet? Många skäl, inklusive att vilja öka sparande och förmögenhet (26 %), att vilja få sina utgifter under kontroll (21 %) och att vilja betala av skulder (17 %).

Budgetering har fördelar utöver ekonomisk hantering. Budgetare är mer benägna att säga att de ofta känner sig hoppfulla (44 %) jämfört med de som inte budgeterar (34 %). Dessutom sparar 64 % av månadsbudgettörerna för närvarande till pension, jämfört med endast 52 % av dem som inte budgeterar.

Som ett resultat av covid minskade 22 % av amerikanerna utgifter för att spara pengar, 14 % började spara till nödsituationer och 13 % försenade en stor utgift de hade planerat.

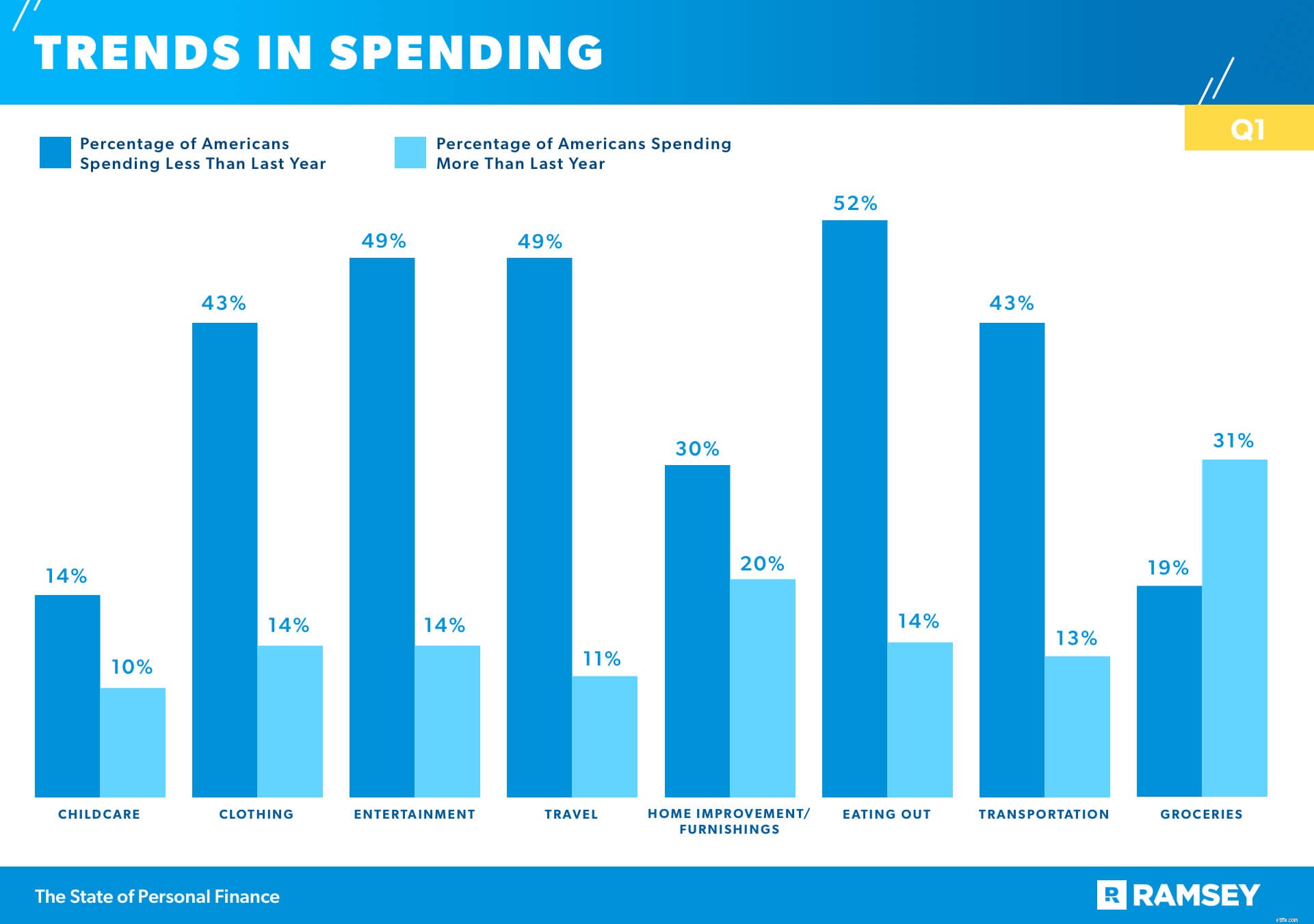

Hur ser nuvarande utgiftstrender ut? Sammantaget spenderar amerikaner mindre än förra året på flera stora budgetkategorier. Mer än hälften (52%) av amerikanerna spenderar mindre på att äta ute, 49% spenderar mindre på underhållning och 49% spenderar mindre på resor. Dagligvaror är den enda kategorin där utgiftstrenden gick upp mer än ner. 31 procent (31 %) av amerikanerna säger att de spenderade mer förra året på mat, medan endast 19 % sa att de spenderade mindre.

De två främsta finansiella målen amerikaner har är relaterade till kortsiktigt och långsiktigt sparande, med pensionering som nummer ett.

#1 Spara till pension

#2 Spara mer pengar på banken

Även om investeringar är ett överordnat mål, sparar inte 42 % av amerikanerna för närvarande till pension, och över hälften (56 %) av amerikanerna känner sig efter med sina mål för pensionssparande. Över generationer, är andelen av dem som sparar till pension ganska nära:60% av millennials, 61% av Gen X och 59% av baby boomers. De med en examen är mest benägna att för närvarande spara till pension (75 %), liksom de med en hushållsinkomst på 100 000 $+ (80 %). Faktum är att bara 33 % av dem med en hushållsinkomst under 55 000 USD sparar till pension.

En annan anmärkningsvärd skillnad i pensionssparande är mellan könen:63 % av männen och 50 % av kvinnorna sparar till pension.

Trots buzz är det väldigt få människor som lägger pengar på dessa nyare, oprövade investeringsinstrument som kryptovaluta och NFT (icke-fungibla tokens). Faktum är att bara 4 % har investerat i kryptovaluta och 1 % i NFT.

Året bakom oss innebar motgångar, stress och instabilitet. Men under den senaste månaden säger 45 % av amerikanerna att de ofta har känt sig tacksamma och 43 % säger att de ofta har känt lycka. Även om de för närvarande känner sig tillbakadragna av sin ekonomiska situation, tror åtta av tio amerikaner med skulder att de kan bli skuldfria.

Sju av 10 amerikaner säger att förmågan att vinna med pengar ligger inom deras kontroll – att det är mer beroende av deras personliga vanor snarare än deras yttre omständigheter. Och nästan åtta av tio amerikaner (79%) är hoppfulla om sin privatekonomi under det kommande året. Detta indikerar att de flesta amerikaner har hopp om sin ekonomiska framtid och tror att deras vanor och handlingar kommer att ge de resultat de behöver med pengar.

State of Personal Finance Study är en kvartalsvis forskningsstudie utförd av Ramsey Solutions med 1 023 vuxna amerikanska för att få en förståelse för amerikanernas privatekonomiska beteenden och attityder. Det nationellt representativa urvalet placerades 25 mars 2021 till 30 mars 2021 med hjälp av en tredjepartsforskningspanel.

Använd semestern för att prata med din familj om privatekonomi

Vad är privatekonomi?

11 av de bästa bloggarna och sajterna för privatekonomi 2021

Hur många amerikaner lever lön till lön 2021?

Kontorets föränderliga tillstånd

Money Dashboard recension – Är det Storbritanniens bästa privatekonomiapp?

Det personliga lånet förklaras

Tillståndet för privatekonomi 2022 årsredovisning