De medel som finns tillgängliga för att investera i ett företag antingen som eget kapital eller skuld, även känt som kapital, är en begränsad resurs. Följaktligen måste chefer göra noggranna val om när och var de ska investera kapital för att säkerställa att det används på ett klokt sätt för att skapa värde för företaget. Processen att fatta dessa beslut kallas kapitalbudgetering . Detta är ett mycket kraftfullt finansiellt verktyg med vilket investeringen i en kapitaltillgång, ett nytt projekt, ett nytt företag eller till och med förvärvet av ett företag kan analyseras och grunden (eller kostnadsmotiveringen) för investeringen definieras och illustreras för att relevanta intressenter.

Kapitalbudgetering möjliggör i huvudsak en jämförelse av kostnaden/investeringen i ett projekt mot kassaflödena som genereras av samma satsning. Om värdet av de framtida kassaflödena överstiger kostnaden/investeringen finns det potential för värdeskapande och projektet bör utredas vidare med sikte på att utvinna detta värde.

Alltför ofta använder företagsledare intuition eller "magkänsla" för att fatta kapitalinvesteringsbeslut. Jag har hört chefer säga:"Det känns bara som att det bästa draget är att utöka verksamheten genom att bygga en ny och bättre fabrik.” Eller så kanske de skriver ner några tankar och förbereder en finansiell analys på baksidan av ett kuvert. Jag har sett investerare besluta sig för att investera kapital baserat på återbetalningsperioden eller hur lång tid de tror att det kommer att ta att återvinna investeringen (med allt efter att ha varit vinst). Alla dessa metoder ensamma är ett recept på katastrof. Att investera kapital bör inte tas lätt på och bör inte göras förrän en fullständig och grundlig analys av kostnaderna (ekonomiska och möjligheter) och resultat har förberetts och utvärderats.

I den här artikeln kommer jag att beskriva målen för kapitalbudgetering, beskriva de steg som används för att förbereda en kapitalbudget och ge exempel på var denna process kan tillämpas i den dagliga verksamheten i ett företag.

Kapitalbudgeteringsprocessen är förankrad i begreppet pengars tidsvärde (ibland kallat framtida värde/nuvärde) och använder en analys av nuvärde eller diskonterat kassaflöde för att utvärdera investeringsmöjligheten.

I grund och botten sägs pengar ha tidsvärde eftersom om de investeras – över tid – kan de tjäna ränta. Till exempel är 1,00 USD idag värt 1,05 USD på ett år, om den investeras till 5,00 %. Därefter är nuvärdet 1,00 USD och det framtida värdet är 1,05 USD.

Omvänt är 1,05 $ som ska erhållas om ett år ett framtida kassaflöde. Ändå skulle dess värde idag vara dess nuvarande värde, vilket återigen om man antar en ränta på 5,00 %, skulle vara 1,00 USD.

Problemet med att jämföra pengar idag med pengar i framtiden är att det är en jämförelse mellan äpplen och apelsiner. Vi måste jämföra båda vid samma tidpunkt. Likaså är svårigheten när man investerar kapital att avgöra vilket som är värt mer:det kapital som ska investeras nu, eller värdet av framtida kassaflöden som en investering kommer att ge. Om vi tittar på båda i termer av deras nuvärde kan vi jämföra värden.

Det specifika tidsvärdet för pengarberäkning som används i kapitalbudgetering kallas netto nuvärde (NPV) . NPV är summan av nuvärdet (PV) av varje prognostiserat kassaflöde, inklusive investeringen, diskonterat till den vägda genomsnittliga kostnaden för det investerade kapitalet (WACC).

Om värdet är positivt vid beräkning av ett projekts NPV, överstiger PV-värdet för de framtida kassaflödena investeringens PV. I det här fallet skapas värde och projektet är värt att utredas vidare. Om å andra sidan NPV är negativ, beräknas investeringen förlora i värde och bör inte fortsättas, baserat på rationella investeringsgrunder.

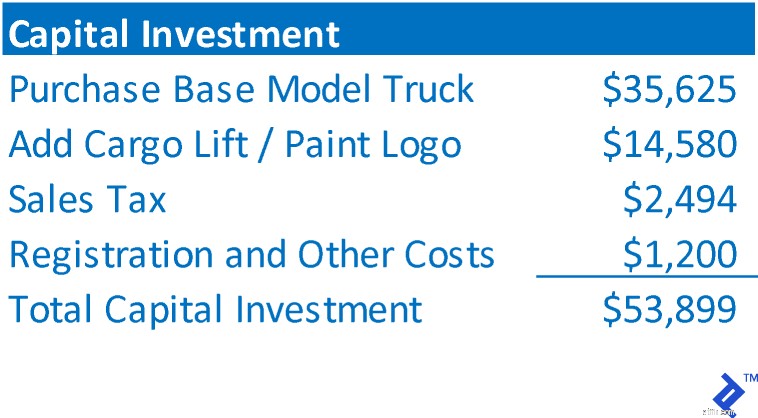

För att illustrera stegen i analys av kapitalbudgetering kommer vi att använda ett hypotetiskt exempel på köp av en lastbil som ska användas av AAA Trucking för att göra lokala, korta transporter. AAA planerar att förvärva lastbilen, använda den i fyra år och sälja den till verkligt värde på återförsäljningsmarknaden. Man planerar att använda försäljningsintäkterna som en handpenning på en modernare ersättningslastbil. Den uppskattar WACC till 14,00 %.

Den totala investeringen representerar den totala kostnaden för tillgången som förvärvas, eller den totala investeringen som krävs för att finansiera projektet. I fallet med AAA skulle det bestå av:

Detta steg består av att bestämma nettokassaflödena som investeringen kommer att returnera, INTE de redovisningsmässiga intäkterna. Vanligtvis kommer investeringskassaflöden att bestå av att projicera en resultaträkning för projektet. För AAA:s nya lastbil har den projicerat följande:

Kapitalbudgetering kräver att det finns ett begränsat antal framtida kassaflöden. När det gäller AAA planerar man att sälja lastbilen om fyra år, så de framtida kassaflödena är i alla fall till sin natur begränsade till sin natur. I sådana fall är restvärdet är lika med nettoförsäljningsintäkterna som erhålls från avyttring av tillgången. (Om tillgången kommer att skrotas kan detta värde vara 0)

Vissa investeringar har inte ett beräknat slut. Till exempel, om investeringen är initieringen av en ny affärsenhet, är det troligt att verksamheten antas fortsätta på obestämd tid in i framtiden. Så för att trunkera de framtida kassaflödena och ha en begränsad tidslinje för att utvärdera kassaflödena och beräkna NPV, antas det ofta att en sådan satsning säljs och det slutliga kassaflödet är ett restvärde. Detta skulle vara på ett liknande sätt som hur en finansiell investerare skulle bedöma affärer den investerar i

Ett annat sätt att tillåta fortsatt drift är dock att beräkna ett terminalvärde . Ett terminalvärde förutsätter att kassaflödet under det sista året av prognosen kommer att fortsätta på den nivån oändligt in i framtiden. För att beräkna terminalvärdet divideras det sista kassaflödet med diskonteringsräntan. Med AAA-kassaflöden och diskonteringsränta skulle ett terminalvärde vara 27 286 $ ÷ 14,00% =194 900 $. Detta terminalvärde är en proxy för alla kassaflöden som kommer att inträffa utanför prognosens ram. Återigen, ett terminalvärde används endast när investeringens verkliga verksamhet förväntas fortsätta på obestämd tid in i framtiden.

Beräkningen av de årliga kassaflödena slutförs genom att inkludera värdena från steg 1 till 3 i en tidslinje. Kassautflöden visas som negativa värden och kassainflöden visas som positiva värden. Genom att anpassa kassaflödena med de perioder de inträffar och lägga till varje periods kassaflöden kan de årliga kassaflödesbeloppen bestämmas.

NPV är summan av PV för varje års kassaflöde. För att beräkna PV för varje års kassaflöde används följande formel:

PV av kassaflöde =kassaflöde ÷ (1 + rabattsats) år

Nedan är NPV för AAA:s nya lastbilsinvestering.

NPV är positiv, därför har AAA bestämt att projektet kommer att ge ett värde som överstiger investeringsbeloppet och är värt att undersöka ytterligare. För att uttrycka det rakt av är det att spendera pengar för att tjäna mer pengar, vilket är en grundläggande katalysator för affärstillväxt.

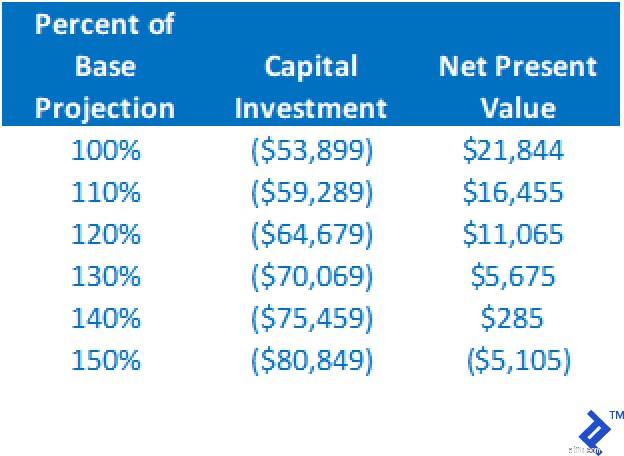

Även om en positiv NPV på en basfallsprognose är en indikation på att projektet är värt ytterligare övervägande, bör det inte vara den enda grunden för att fortsätta med en investering. Kom ihåg att alla värden i analysen är baserade på projektioner, en process som i sig är en komplicerad konst. Om en positiv NPV returneras, öppna därför inte champagnen ännu; börja istället stresstesta ditt arbete. Olika "tänk om"-analyser bör köras. Till exempel:

Nedan finns en sammanfattande tabell över effekten på NPV genom att ändra kapitalinvesteringskostnaden och hålla alla andra antaganden lika. Observera att en ökning till 140 % av baslinjeuppskattningen fortfarande resulterar i en positiv NPV.

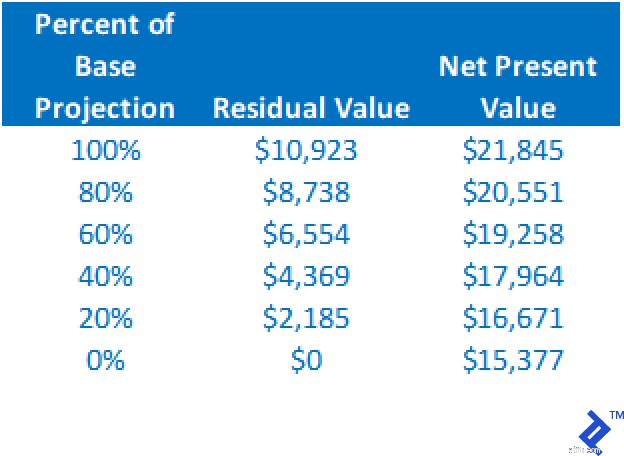

NPV kommer att minska när restvärdet minskar, men vi kan se från den här analysen att även om restvärdet sjunker till $0, medan alla andra antaganden hålls konstanta, är NPV fortfarande positiv.

Av bara dessa två analyser kan vi se att projektet är ganska stabilt och robust. Även med fel i basprognoserna för dessa två variabler, motiverar projektet fortfarande ytterligare övervägande via en positiv NPV.

Genom att köra olika scenarier för att bestämma effekten på NPV, är risken för projektet bättre definierad. Om de alternativa resultaten fortsätter att ge en positiv NPV, desto högre förtroendenivå kommer man att ha när man gör investeringen.

Som jag har diskuterat tidigare ger NPV som används i kapitalbudgetering ingen avkastning på investeringsvärdet. NPV beskriver helt enkelt huruvida projektet ger tillräcklig avkastning eller inte för att återbetala kostnaden för det kapital som används i projektet. Om ett projekts avkastning på investeringen önskas är internräntan (IRR) beräkningen som krävs. I huvudsak är IRR den diskonteringsränta som gör att NPV blir lika med exakt $0. Det är avkastningen som direkt indikeras av projektets kassaflöden.

Kapitalbudgetering kan användas för att analysera nästan alla typer av investeringar från köp av en del av kapitalutrustning, till investeringar i utökad verksamhet, till att starta ett nytt företag, till att köpa befintlig affärsverksamhet.

När jag arbetade på GE Commercial Finance hade jag en roll inom affärsutveckling (BD). Mitt fokus låg på att förvärva portföljer av befintliga kommersiella fastigheter och utrustningslån från andra långivare i vår marknadsyta. Med hjälp av utropspriset för portföljen, kassaflödena från lånen och den avkastningsränta som krävs (som en diskonteringsränta) kunde NPV bestämmas. Vidare, genom att köra känslighet på utropspriset (investeringens storlek), kan vi bestämma prisintervallet inom vilket köpet kan motiveras. Nyckeln till denna värdering var att låta BD-direktören veta vad ROI skulle vara på köpet till alternativa priser, och det absoluta högsta priset som kunde betalas och ändå ge en acceptabel ROI. När jag implementerade den här processen förbättrade det köpförhandlingarna eftersom direktören kunde förhandla om priset i realtid utan att behöva pausa förhandlingarna för att köra siffrorna igen.

Flera konsultkunder har bett mig att projektera operativ prestanda för nya affärssatsningar. Med hjälp av kapitalbudgeteringstekniker kan den nya satsningens ekonomiska genomförbarhet fastställas. En kund hade utvecklat en egenutvecklad träningsutrustningsprodukt, kapitalbudgeteringsanalysen för det företaget visas nedan. Eftersom verksamheten förväntades fortsätta efter 5-årsprognosen användes ett terminalvärde i analysen.

Känslighetsanalysen visade att NPV förblev positiv, så länge som kapitalinvesteringen var mindre än 2,6 miljoner USD, och kassaflödet kunde sjunka till 87 % av förväntade nivåer (med alla andra faktorer som hölls konstanta).

Nyckeln till kapitalbudgetering är noggrannheten i de prognostiserade kassaflödena. Den totala investeringen är ofta enkel. Att se till att ta hänsyn till alla källor till kassaflöde kan dock vara allomfattande. Utöver intäkter och kostnader kan stora projekt påverka kassaflöden från förändringar i rörelsekapital, såsom kundfordringar, leverantörsskulder och lager. Att beräkna ett meningsfullt och korrekt rest- eller terminalvärde är också viktigt.

Enligt min erfarenhet kom misslyckade försök att använda kapitalbudgetering från att inte använda detaljerade prognoser av projektkassaflöden. Jag arbetade med ett företag som försökte utvärdera köpet av ett annat företag genom att använda målets beräknade resultaträkning som den enda basen för operativa kassaflöden. Den använde nettoinkomst, som INTE är kassaflöde. Vidare ignorerade den helt effekten på kassaflödet från förändringar i rörelsekapital. Slutligen tillät den inte exakt ett restvärde. Allt detta allvarligt underskattat kassaflöde, vilket leder till ett skenbart värde (investeringsbelopp) som är lägre än vad säljaren skulle acceptera och som i slutändan var lägre än företagets verkliga marknadsvärde.

Man bör också vara försiktig så att man inte överskattar ett rest- eller terminalvärde. Jag har sett prognoser för att starta en ny satsning där restvärdet var det förväntade värdet som skulle erhållas när företaget offentliggjordes. IPO-värdet låg långt över ett rimligt belopp och utan det höga restvärdet skulle NPV vara negativ. Att placera för mycket av NPV-värdet i residuet kan vara ett misstag.

Ju större belopp en investering är, desto större är risken för fel. Nyckeln till att förbereda en framgångsrik kapitalbudgetanalys är att hitta någon med expertis och erfarenhet för att beräkna korrekta och rimliga kassaflöden. Om ett företag inte har en sådan här person till hands blir det mer av ett passionsspel och mindre en övning i affärskritiskt omdöme.

Hur man hittar nettonuvärde (NPV) med BA II Plus Financial Calculator

Enterprise Value vs. Equity Value/Market Cap:Vad är skillnaden?

Kapitalöverskott och reserver i balansräkningen

Avkodning av den nya långsiktiga kapitalvinstskatten på aktier

Enerkem:Bakom affären med Cycle Capital Management

Miovision:Bakom affären med McRock Capital

Bakom Joint Venture med FirePower Capital

Clearbanc:Behind The Deal With Inovia Capital