Långtidsvård (LTC) är vårdnad om vårdnad — hjälp med vanliga, vardagliga aktiviteter — inte sjukvård. Så traditionell sjukförsäkring och Medicare täcker det inte. Och det kan bli dyrt. Den genomsnittliga kostnaden för ett år av vårdhem är cirka 82 000 USD, även om det är betydligt högre i vissa områden. För hemtjänst är den genomsnittliga årliga kostnaden cirka 46 332 USD.

Innehåll 1. LTC-försäkringsförmåner 2. Kostnad för LTC-försäkring 3. Kvalificerar dig för förmåner 4. När ska man köpa 5. Länkade förmånsförsäkringarOm du är i prime av livet, planering för långtidsvård kan verka mindre brådskande än att investera för ditt barns collegeundervisning, en handpenning på ett hem eller pension. Du kan anta att du aldrig kommer att behöva det. Du kan ha rätt. I så fall har du mer tur än de flesta kvinnor. Studier visar att över 50 % av kvinnorna kommer att behöva vård i hemmet någon gång efter att de gått i pension, och många andra kommer att behöva någon form av vård i hemmet. Däremot kommer bara en av tre män att behöva långtidsvård.

Långtidsvårdsförsäkring kan hjälpa dig att skydda dina tillgångar, upprätthålla oberoende och utöka dina vårdval. Det finns dock några problem. Premierna är relativt dyra. Vissa policyer gör det svårt att kvalificera sig för förmåner. Och det finns ingen garanti för att du någonsin kommer att behöva använda policyn, i så fall får du ingenting i utbyte för dina premier. Du bör se över dina alternativ med en finansiell planerare eller advokat som kan hjälpa dig att fatta ett välgrundat beslut.

Skattetips

Vissa stater erbjuder inkomstskatteavdrag eller krediter om du betalar försäkringspremier för långtidsvård. Din skatterådgivare kan tala om för dig om du är kvalificerad.

Det finns två sätt som långtidsvårdsförsäkringar kan betala förmåner:genom att ersätta dig efter att du har lämnat in anspråk, eller genom ersättning, som ger dig en fast daglig ersättning för varje dag du får vård.

Leta efter policyer som justerar för inflationen, antingen genom att öka förmånen med en fast procentsats varje år eller genom en takt som bestäms av ett faktiskt mått på inflationen, såsom konsumentprisindex (KPI). Annars kan en förmån som verkar tillräcklig idag hamna långt ifrån vad du behöver år senare.

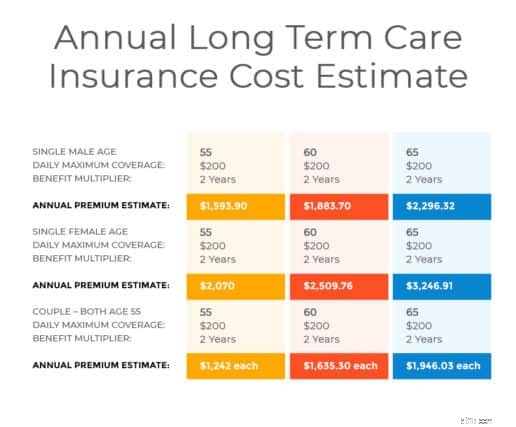

Eftersom långtidsvårdsförsäkringar är skräddarsydda för enskilda köpare beror vad du betalar för täckning på vissa fasta faktorer, såsom din ålder och hälsa, och på de specifika egenskaper du välja. I allmänhet gäller att ju längre din försäkring varar, desto större är din potentiella förmån, och ju mindre tid du behöver vänta på att få förmåner, desto dyrare blir din försäkring.

Ålder :Ju äldre du är, desto högre premie.

Hälsa :Du måste svara på frågor om din sjukdomshistoria.

Längd tid du kommer att få förmåner :Vissa försäkringar betalar förmåner i två till fem år, och vissa betalar ut förmåner för din livstid. Elimineringstid:Du måste antagligen betala för vården på egen hand under en bestämd tid innan förmånerna börjar.

Typ av vård :Försäkringen kan omfatta vård i hemmet, hemsjukvård eller båda.

Daglig förmån :De flesta försäkringar betalar ett fast belopp per dag, antingen genom skadeersättning eller genom ersättning.

Maximal nytta :De flesta försäkringar sätter en gräns eller ett tak för de totala förmåner du kan få.

Vissa försäkringar betalar ut förmåner om din läkare anser det nödvändigt. Andra försäkringar betalar bara ut förmåner om försäkringsbolagets läkare samtycker.

Många policyer betalar ut förmåner baserat på en lista över aktiviteter i det dagliga livet (ADL). Dessa inkluderar att gå upp ur sängen, flytta runt i huset, äta, bada, klä på sig och använda toaletten. Försäkringen kommer att betala förmåner om du behöver hjälp med att utföra ett visst antal ADL. Som en allmän regel, leta efter en policy som kräver hjälp med högst två ADL.

Omsorg om föräldrar

Du kan överväga långtidsvårdsförsäkring som ett sätt att ge vård till dina äldre föräldrar utan att behöva gå in på dina egna spar- eller pensionskonton.

Tänk två gånger på att köpa en försäkring som kräver tidigare sjukhusvistelse för att kvalificera sig för förmåner, eftersom många människor som behöver långtidsvård har kroniska, försämrade tillstånd som inte leder till sjukhusvistelse. Du kanske också vill kontrollera om försäkringen täcker vård som är ett resultat av förlust av mentala förmågor, till exempel med Alzheimers.

Tänk dessutom på policyns begränsningar för vårdgivare. Vissa policyer betalar endast för vård från certifierad vårdpersonal eller vårdhem som certifierats av Medicare. Ändå är vissa vårdhem och vårdgivare av hög kvalitet inte certifierade. Vissa vårdhem vägrar till och med Medicare-patienter helt och hållet. Om du vill ha fler valmöjligheter, kanske du vill betala mer för en flexibel policy.

Genomsnittsåldern för en långtidsvårdsförsäkring är 78. Men om du väntar tills du är pensionerad för att köpa en långtidsvårdsförsäkring kan dina premier vara för högt för att du ska klara av din pensionsinkomst. Men om du köper en försäkring för tidigt kan du sluta med att betala mer i premier.

Ett möjligt tillvägagångssätt är att du överväger att köpa en långtidsvårdsförsäkring i 50- eller tidigt 60-årsåldern. Då kan du behöva mindre livförsäkring, vilket kan frigöra pengar för försäkringspremier för långtidsvård. Du kanske också kan hitta en försäkring som erbjuder 10- eller 20-åriga betalningsalternativ, som gör att du kan betala för försäkringen när du är 65 eller när du går i pension.

Kvinnor och långtidsvård

Källa:Women's Institute for a Secure Retirement

Som ett alternativ till traditionell långtidsvårdsförsäkring kan du köpa en livförsäkring som påskyndar eller förskotterar dödsfallsersättningen om du behöver långtidsvård. Denna typ av plan kan vara särskilt attraktiv om du är ekonomiskt säker, föredrar att betala en engångspremie och gillar tanken att om du bara använder en del av dödsfallsersättningen för att betala för långtidsvård, kommer dina arvingar att få balansen .

Du bör kontrollera betygen för de företag vars policyer du överväger. Om en försäkringsutfärdare har en lång tradition och tillräckliga tillgångar kan du vara mer säker på att din täckning kommer att finnas på plats när du behöver den.

Långtidsvårdsförsäkring, dess fördelar och kostnader av Inna Rosputnia

Ins och outs med att köpa långtidsvårdsförsäkring

För- och nackdelar med långtidsvårdsförsäkring 2021

6 alternativ till långtidsvårdsförsäkring värda att överväga

Är långtidsvårdsförsäkring avdragsgill?

Hur mycket kostar långtidsvårdsförsäkringen?

Genworth Long-Term Care Insurance Company Review

Är långtidsvårdsförsäkring värt det?

Vem behöver långtidsvårdsförsäkring?