Jag har granskat många traditionella planer i den här bloggen. Slutsatsen var densamma i alla fallen att planerna absolut kunde undvikas.

I det här inlägget kommer jag att granska LIC New Endowment Plan (814) och se hur det går mot en enkel kombination av terminsplan och Public Provident Fund (PPF).

LIC New Endowment Plan (Plan nr. 814) är en traditionell deltagande icke-länkad livförsäkringsplan.

Måste läsa: Säg nej till traditionella livförsäkringar

Du betalar en årlig premie under försäkringens löptid.

Om du överlever försäkringsperioden får du försäkringsbelopp + förtjänad enkel återgångsbonus + slutlig extra bonus, om någon.

Låt oss försöka förstå detta med hjälp av ett exempel.

Varje år tillkännager LIC en enkel återgångsbonus. Denna bonus delas ut som per tusen av försäkringssumman. Så om försäkringssumman (livsskydd) enligt planen är Rs 10 lacs och LIC tillkännager en återgångsbonus på 40 Rs per tusen av försäkringssumman, kommer din bonus för året att vara Rs 40 000 (40*10 lacs/1 000).

Observera att den enkla reversionsbonusen bara tilldelas. Du får inget i handen. Du får detta belopp endast vid förfallotiden. Och du får ingen avkastning på bonusbeloppet. Det finns inget element av sammansättning av avkastning.

Det är inte svårt att se att 40 000 Rs idag inte är samma som Rs 40 000 om 20 år. Inflationen kommer att äta in värdet.

Förutsatt att planen är 20 år och återgångsbonusen stannar på 40 Rs promille av försäkringssumman, kommer du att tjäna Rs 8 lacs (20 X 40 000 per år).

Dessutom får du även Final Additional Bonus (FAB). Även om FAB meddelas varje år, gäller det för din försäkring endast under förfallo-/bortfallsåret. Så om LIC inte tillkännager någon FAB under det år då din plan förfaller eller förfaller, får du (din nominerade) ingen slutlig ytterligare bonus. FAB beror också på Assured Summa och försäkringsperioden.

Låt oss inte bli så hårda. Låt oss anta i exemplet ovan att LIC tillkännager ett FAB på 200 Rs promille av Assured Summa. Din FAB kommer att vara Rs 2 lacs (200 X Rs 10 lacs/1 000).

Modighetsvärde =försäkringsbelopp + förtjänad enkel återgångsbonus + FAB =10 lacs + Rs 8 lacs + 2 Rs =Rs 20 lacs.

I händelse av att försäkringstagaren avlider under försäkringsperioden får försäkringstagaren summan av försäkrad summa, intjänad enkel återgångsbonus och eventuell slutlig extra bonus .

Du kan läsa policyformuleringar här.

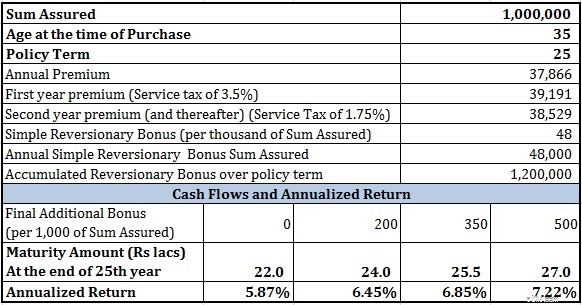

Jag har övervägt premium för en 35-åring för försäkringsbeloppet på Rs 10 lacs. Försäkringsperioden är 25 år. Du kan ta reda på premien för planen här .

Låt oss överväga olika scenarier om försäkringstagaren överlever löptiden.

När det gäller värdena på Simple Reversionary Bonus har LIC meddelat en bonus på 48 Rs per Rs. 1 000 av försäkringsbeloppet för de senaste två åren (för LIC New Endowment-plan med en försäkringsperiod på över 20 år). Så 48 Rs är ett rimligt antagande.

För den sista extra bonusen har jag övervägt olika värderingar av FAB och försökt bedöma effekten.

Du kan se att avkastningen är extremt dålig. Den säkraste PPF ger 8,1 % för närvarande (25 augusti 2016). Du kan hävda att PPF-räntan kan ändras varje kvartal. Det är dock LIC-bonus också. Du kan inte förvänta dig att LIC tillkännager samma bonus om PPF-räntan går ner till 6 % p.a.

Du kan hävda att PPF är en ren investeringsprodukt medan LIC New Endowment-planen också har ett försäkringselement.

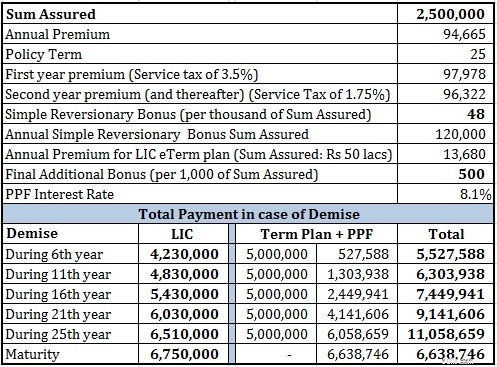

Jag håller med. För att göra en rättvis jämförelse kommer jag att lägga till en tidsförsäkring också. Jag tar en terminsplan på Rs 50 lacs (Ålder:35 år, löptid:25 år). Eftersom många av oss har misstro mot privata försäkringsgivare har jag hämtat eTerm-planen från LIC själv. Den årliga premien för eTerm-planen är 13 680 Rs.

För att jämföra minskar jag den årliga premien för terminsplanen från den årliga premien för LIC New Endowment-planen. Resten investeras i PPF.

Du kan se en enkel kombination av löptidsplan från LIC och PPF överträffar lätt pengarna tillbaka planen i alla scenarion förutom när försäkringstagaren överlever löptiden.

Du kan argumentera för LIC New Endowment-plan bättre om försäkringstagaren överlever försäkringsperioden.

Men du måste notera att jag har tagit ett mycket generöst värde av den sista extra bonusen (500 Rs per tusen av försäkringssumman). Vid ett lägre värde på den sista extra bonusen kommer du att hamna lägre än kombinationen PPF + Term-plan.

Dessutom har jag övervägt terminsplan från LIC. Planer från privata aktörer är billigare.

Under en löptid på 25 år kunde du också ha tagit exponering mot aktiefonder, vilket skulle ha gett dig bättre avkastning. Vid 10 % avkastning kunde du ha slutat med en korpus på ~90 lacs.

I vilket fall som helst, om löptidskorpus var ditt bekymmer (och inte livskydd), kunde du ha hoppat över löptiden och investerat hela beloppet i PPF. Du skulle ha fått högre korpus (~Rs 77 lacs) i PPF.

Läs:Vilken är den bästa försäkringsplanen för dig?

Du är bättre att hålla dig borta från LIC New Endowment Plan. Håll saker enkelt. Håll dina försäkrings- och investeringsbehov åtskilda. Köp ett renodlat livskydd och investera överskottet.

Förresten, jag har inget emot LIC. Alla privata försäkringsbolag säljer sådana planer. Du rekommenderas att undvika sådana planer från privata försäkringsgivare också.

Vad är en Point-of-Service Plan (POS)?

Förmåner från LIC New Bima Bachat Plan är skattepliktiga

LIC Single Premium Endowment Plan (817):Granskning

Vad gick fel med LIC Jeevan Saral?

Vad man ska göra med ett arv

Vad ska man göra med ett gammalt pensionskonto?

Vad är en hemgarantiplan?

Vad är en affärsplan?