Med traditionella livförsäkringsplaner som inte deltar , returer är kända i förväg.

Till skillnad från deltagande planer som LIC New Jeevan Anand beror det slutliga resultatet på årliga bonusar och slutbonusar. Det finns inget sådant koncept i icke-deltagande planer.

Namnet (icke-deltagande) i sig antyder att försäkringstagarna inte kommer att ta del av vinsten på försäkringsbolaget.

Icke-deltagande traditionella livförsäkringsplaner ger garanterad avkastning.

Så, du har en produkt som ger livstid tillsammans med garanterad avkastning.

Bör du överväga att investera i en sådan produkt?

Låt oss ta reda på det.

Som alltid kommer jag att hämta en icke-deltagande livförsäkringsprodukt från ett försäkringsbolag och ta reda på fördelar och nackdelar. Du kan förvänta dig att andra sådana produkter ger liknande fördelar.

I många av mina tidigare inlägg har jag använt planer från LIC för att visa hur traditionella planer inte är mycket användbara och bör undvikas. Och jag har fått en hel del bittra kommentarer, många av dem från LIC-agenter tror jag.

Inga grundliga resonemang. Ren retorik.

Rättvist nog.

Jag tänkte att det skulle vara en bra idé att överväga en försäkringsplan från ett privat försäkringsbolag. Därför köpte jag HDFC Life Sanchay Plan.

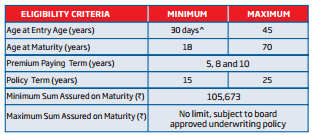

Policyperiod:15 år eller 25 år

Premiumbetalningstid:5, 8 eller 10 år

Inget behov av komplicerade beräkningar. Förfalloförmåner är tydligt definierade i policybroschyren.

Den årliga grundpremien för en 30-åring för en försäkringsperiod på 25 år och en premiebetalningstid på 10 år är 130 562 Rs.

Efter skatt kommer premien att vara 135 458 Rs under det första året och 133 010 Rs under de efterföljande åren.

Om försäkringstagaren överlever försäkringstiden på 25 år får han/hon 32,5 lacs (325 % av försäkringsbeloppet).

Detta betyder att du tjänar en furstlig avkastning på 4,4 % p.a. över 25 år.

Behöver jag säga mer.

Hur mycket kommer du att kompromissa för denna garanti för avkastning?

Observera att dessa returer är för en 30-åring. Köper du i högre ålder blir din avkastning ännu lägre. Detta beror på att den årliga premien ökar med åldern medan förfalloförmånen förblir densamma.

Till exempel, för en 40-åring kommer grundpremien att vara 133 200 Rs, vilket minskar avkastningen till 4,3 % per år.

För en 25-åring kommer grundpremien att vara 128 272 Rs och avkastningen blir 4,5 % per år.

Varför nämns det i broschyren att du kommer att få 325 % av försäkringssumman?

Eftersom avkastningen är känd i förväg, kan inte försäkringsbolaget helt enkelt säga att den årliga avkastningen från denna försäkring kommer att vara 4,4 % per år?

Det finns inget bättre sätt att förstå avkastningen från en policy och jämföra avkastningen med andra investeringar.

Försäkringsbolag och agenter vet dock att ingen kommer att köpa planen om den årliga avkastningen är 4,4 % per år.

Och det är därför denna karad att länka allt till Sum Assured . Ett mycket smart knep för att komplicera avkastningsberäkningar och förvirra de potentiella köparna.

Vi kan inte beräkna faktisk avkastning (IRR) mentalt. Och försäkringsbolagen är medvetna om denna begränsning.

Det är därför HDFC Life föredrog att ange att du kommer att få 325 % av försäkringssumman efter 25 år (istället för att säga att du kommer att få en avkastning på 4,4 % per år).

Många av oss är inte bekväma med volatilitet i MF-avkastningen på aktier. Skulle därför inte ta in aktiefonder någonstans.

Jag hoppas inte många har något emot PPF.

Vad händer om du hade köpt en terminsplan och investerat det återstående beloppet i PPF varje år?

PPF-avkastning, även om den är garanterad, kan ändras varje kvartal.

Låt oss anta att PPF ger dig 7,0 % p.a . Denna andel är mycket lägre än 7,9 % p.a. för närvarande.

Du köper en terminsplan på 1 crore Rs från HDFC Life. Premien för en 30-åring för försäkringsbeloppet på 1 crore Rs i 25 år (premiumbetalningstid på 10 år) kommer att vara Rs 15 389.

Om du investerar det återstående beloppet i PPF kommer du att sluta med Rs ~48,1 lacs vid slutet av 25 år.

Bokförslag :Gå i pension rik, investera 40 Rs per dag (P.V.Subramanyam)

Livsomslag på Rs 10 lacs och slutlig löptid på Rs 32,5 lacs . (HDFC Life Sanchay)

Vs

Livsskydd på 1 miljon Rs och slutlig löptid på Rs 48,1 lacs (Tidsförsäkring + PPF).

PPF-avkastning antagen till 7 % p.a.

Vilken skulle du välja?

Tidsförsäkring + PPF är en klar vinnare.

Traditionella planer ger låg livslängd och dålig avkastning.

Ju tidigare du förstår detta, desto bättre är det.

Undvik traditionella livförsäkringsplaner.

I det här inlägget har jag varit kritisk till planer som inte deltar som HDFC Life Sanchay. Detta betyder inte att de traditionella planerna är bättre. Jag har granskat många deltagande planer på den här bloggen och visat att sådana planer bör undvikas.

Under deltagande planer som LIC New Jeevan Anand handlar försäljningsargumenten mer om årliga bonusar. Förbehållet är att dessa bonusar, även om de tillkännages varje år, betalas ut endast vid förfallotiden. Dessutom får du ingen avkastning på dessa bonusar.

Hur får man en livstidsförsäkring utan medicinsk undersökning

Varför liv- och sjukförsäkring går ihop som PB&J

Här är varför du bör köpa livförsäkring online 2021

Hur man för ett livförsäkringssamtal med din make

Varför du behöver livförsäkring utöver SGLI

PFP Primer:Deltagande och icke-deltagande livförsäkringar

Med traditionella livförsäkringar och ULIP:er påverkar din ålder avkastningen

Terminsförsäkringsplaner med återbetalning av premieförmån:värt det?