Medan alla klagar på knep som utförs av försäkringsbolag eller dess agent under försäljningen av liv- och sjukförsäkringsplaner, hör vi inte (eller åtminstone har jag inte hört) om liknande saker vid försäljning av trafikförsäkring.

Tja, trafikförsäkring har sina egna knep. Till exempel, ingen vill sälja tredjepartsförsäkringar. Om du ringer kundtjänst kommer de att avråda dig. Även om IRDA (försäkringstillsynsmyndighet) har gjort det obligatoriskt att sälja tredjepartsförsäkringar via sina webbplatser, kommer ingen försäkringsgivare lätt att sälja en sådan försäkring till dig. Länken för att köpa ett rent tredjepartsskydd kommer att döljas någonstans på webbplatsen.

De planer som försäkringsbolagen vill sälja är heltäckande planer (som täcker både egen skada och skada från tredje part). Observera att endast köp av tredjepartsförsäkring är obligatoriskt. Detta är inget tvång att köpa ersättning för egen skada.

Premien för tredjepartsförsäkring fastställs av IRDA och höjs vanligtvis varje år. Försäkringsbolag har inget utrymme för skönsmässig bedömning.

För att vara rättvis mot försäkringsbolag är tredjepartsförsäkring en förlorande verksamhet (också en anledning till premiehöjning varje år) och du kan inte riktigt hålla dem skyldiga för att de inte vill sälja fristående tredjepartsförsäkring.

Nyligen märkte jag ett annat trick som försäkringsbolagen gjorde. Även om jag har betalat bilförsäkringspremie i många år, fångade detta trick min uppmärksamhet först nyligen.

Jag har köpt bilförsäkring från ett privat försäkringsbolag. Min försäkring går ut sista veckan i april.

Jag har fått e-postpåminnelser från försäkringsbolaget om att jag borde förnya försäkringsplanen eftersom premierna kommer att öka från 1 april.

Anledningen är att tredjepartspremierna revideras från 1 april varje år. Sedan tredje part premien ökar varje år, bilförsäkringspremier förväntas stiga varje år.

Detta är bunkum . Det är inte så att försäkringsbolaget inte kommer att återfå höjningen av tredje parts premie. Jag köpte min bilförsäkring i mars förra året. Några veckor senare i april skickade försäkringsbolaget ett brev till mig för att betala för premiehöjningen.

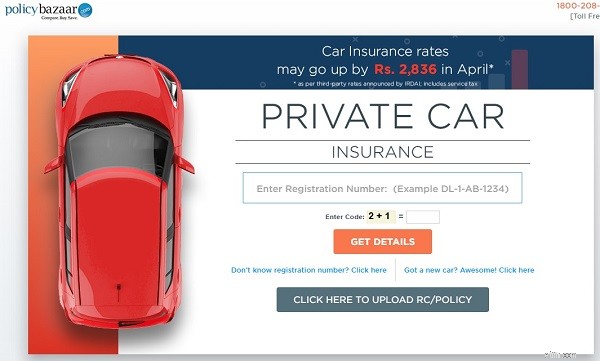

Och det är inte bara försäkringsbolaget som gör detta. Till och med PolicyBazaar, en ledande webbaggregator, ägnar sig åt sådana knep. PolicyBazaar har en framträdande webbbanner som nämns att premien kommer att öka från 1 april med upp till 2 836 Rs.

Förresten, både PolicyBazaar och försäkringsbolaget är tekniskt korrekta. Premium kommer faktiskt att höjas från 1 april.

Men för dig spelar det ingen roll. Oavsett om du köper skydd nu eller i april, kommer premien att vara densamma. Du kan betala en lägre premie nu. Men när tredje parts premie har reviderats från den 1 april kommer försäkringsgivaren att be dig betala underskottet.

Därför är kommunikationen för mig medvetet vilseledande och en uppenbar lögn.

Jag kontaktade Policy Bazaar. Deras supportagent hävdade att någon höjning av tredje parts försäkringspremie inte kommer att återkrävas från mig. Jag är inte säker på om det berodde på bristande kunskap hos agenten eller att jag medvetet blev vilseledd. Jag kommer att överlämna tvivel till Policy Bazaar.

När jag kontaktade försäkringsbolaget, erkände det att varje höjning av premien i tredje parts premiesatser kommer att återkrävas från mig och bad om ursäkt för felkommunikationen.

Därför spelar det ingen roll om du betalar i mars eller i april.

Du kan betala en lägre premie i mars men skillnaden i tredje parts försäkringspremie kommer att återkrävas från dig senare.

Det finns inte mycket du kan göra. För att vara ärlig kommer medvetenhet inte att drastiskt förändra någonting.

Du betalar samma premie, oavsett om du köper nu eller nästa räkenskapsår.

Det är dock bättre att veta vad du ger dig in på.

Personligen kommer jag att känna mig lurad om jag köpte ett trick med lägre premium och får ett premiumåterställningsbrev senare.

Annonsen eller e-postmeddelandena är vilseledande och det bör du inte falla för. Ha inte bråttom att köpa

Jag har inget emot Policy Bazaar. Jag har faktiskt själv använt information som finns tillgänglig på hemsidan för att slutföra försäkringsval. Jag har till och med gjort köp från Policy Bazaar. Du måste dock veta hur du använder informationen och inte låta webbsamlaren påverka ditt beslut mer än en viss punkt. Läs det här briljanta stycket om Money Life om webbaggregatorer.

Shoppa om din bilförsäkring

Speglar din försäkring din livsstil?

Kan du ha Medicaid och privat försäkring?

Påverkar finansiering av en bil din bilförsäkring?

John Hancock vill att du ska träna dig till en lägre livförsäkringspremie

När ska du lämna in en bilförsäkringsanmälan?

Fem saker du kanske inte visste om livförsäkring

Vad händer om du inte kan betala självrisken för din bilförsäkring?