Livförsäkring är det bästa sättet att köpa livförsäkring. Men många håller sig borta från livförsäkringsplaner eftersom de (eller deras familj) inte får något om de överlever försäkringsperioden.

Tänk om det fanns en terminsplan där du aldrig kommer att kunna överleva försäkringsperioden?

Oroa dig inte att försäkringsbolaget inte kommer att jaga dig. De är försäkringsbolag, inte lönnmördare. Det är en helt annan sak att försäkringsbolagen har svikit många i värsta tänkbara ögonblick genom att felaktigt avvisa anspråk.

Tillbaka till ämnet.

Jag pratar om en hellivsförsäkring . Det finns många livförsäkringsplaner nu när du ger dig täckning för hela eller till 100 års ålder (nästan lika bra som hela livet). Nu låter nästan alla försäkringsbolag dig köpa täckningen till 100 års ålder. I det här inlägget hämtar vi en produkt från Aegon Life.

Aegon Life har kommit ut med en plan som ger dig livstidsskydd för livet (och inte för en fast anställning). Vanligtvis har livstidsplaner en fast anställning. Om försäkringstagaren avlider under försäkringstiden, får förvaltaren försäkringsbeloppet. Om försäkringstagaren överlever försäkringstiden utgår ingen betalning från försäkringsbolaget.

Det finns traditionella planer för hela livet (LIC Jeevan Umang) men det här är första gången jag tittar på en plan för hela livet.

Eftersom denna terminsplan är livslängd måste försäkringsbolaget betala försäkringsbeloppet enligt försäkringen (om inte försäkringstagaren väljer att inte förnya försäkringen under sitt liv) någon gång. Därför kommer din familj säkerligen att få försäkringssumman från företaget.

Bör du välja en sådan plan?

Det är inte en återbetalningstidsplan. Förvaltaren kommer att få försäkringsbeloppet (inte bara betald premie) vid tidpunkten för försäkringstagarens död.

Tekniskt sett är det inte heller en kombinationsprodukt för investeringar och försäkring. Du får inget från försäkringsbolaget under ditt liv. Endast din nominerade får när du går bort.

Eftersom försäkringsgivaren måste betala försäkringsbeloppet kan du förvänta dig att premien är ganska hög jämfört med en vanlig livförsäkringsplan.

Minsta och högsta inträdesålder är 18 respektive 65 år. Minsta livstidsskydd är Rs 25 lacs. Det finns ingen övre gräns.

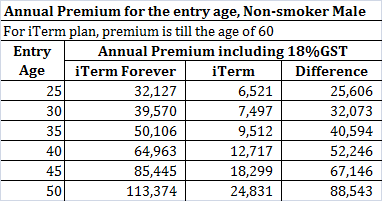

För att jämföra premien plockade jag upp årliga premier för iTermForeverplanen och iTermplanen . Premierna är för en icke-rökare som bor i Mumbai. För iTerm-plan är den årliga premien för en plan som löper ut vid 60 års ålder. Premien är för en livförsäkring på 1 miljon Rs.

Du kan se att skillnaden i premium är ganska stor.

Låt oss titta på premieskillnaden för en person som är 30 år (vid första köptillfället). Skillnaden är 32 703 Rs per år.

Nu är utbetalningen från försäkringsbolaget i händelse av dödsfall till 60 års ålder densamma för båda planerna, dvs den nominerade får 1 crore Rs. Under iTerm har du betalat mycket mindre premie.

Efter 60 upphör iTerm-planen att existera medan täckningen för iTerm-Forever fortsätter för ditt liv (om du fortsätter att betala en årlig premie). När försäkringstagaren dör efter 60, kommer iTermForever-planen att betala Rs 1 crore. Du kanske frestas att säga att iTermForever är bättre.

Om det är så du tänker, ignorerar du en kritisk aspekt.

Vad händer om du investerade mellanskillnaden?

32 703 Rs per år i 30 år (till 60 års ålder) kommer att växa till Rs 58,03 lacs vid 10 % p.a. Med 12 % per år växer pengarna till Rs 86,69 lacs på 30 år.

Observera att efter 60 års ålder kommer du att fortsätta att betala premien under iTermForever-planen (dvs. 39 570 Rs per år). Om du också investerar det här beloppet så blir korpusen ännu större.

Om dödsfallet inträffar vid 70 års ålder, skulle korpusen ha vuxit till 1,57 miljoner Rs med 10 % per år. Vid 12 % skulle korpusen växa till 2,77 miljoner Rs. Beloppet är mycket större än Rs 1 crore som din nominerade kommer att få under iTerm-Forever-planen.

Samtidigt behåller du flexibiliteten (om du väljer iTerm-plan) att använda medlen på det sätt du vill . Det är dina pengar (investering). Använd det som du vill.

Din familj behöver inte vänta tills du dör för att få pengarna.

Enligt min mening är ren vanilj iTerm-plan helt klart ett mycket bättre alternativ.

Jag tycker att du ska köpa livförsäkring fram till din planerade pension. Och du bör spara tillräckligt när du går i pension. När du väl har tillräcklig förmögenhet finns inte längre behovet av en livförsäkringsplan.

Därför kommer en vanlig vanilj sikt livförsäkring plan att göra. Du kan gå på en lite högre tjänstgöringstid om du är lite osäker. Det borde inte finnas något behov av hela livstidsförsäkringar.

Dessutom, som vi har sett ovan, är en ren vaniljplan ett bättre val än en hel livstidsplan.

Men om utebliven premie har hindrat dig från att köpa en livförsäkringsplan, kan en hel livsplan vara ett bättre val än dina traditionella livförsäkringsplaner.

Du kan förvänta dig att underwriting under iTermForever-planen är extremt strikt. När allt kommer omkring är risken för utbetalning 100 %.

För övrigt finns det ingen premiumkalkylator för denna plan på Aegon Lifes webbplats. Den årliga premiedata som nämns ovan är från en pdf-fil som laddats upp på Aegons webbplats.

Jag ringde upp Aegon Life-kunden för att få veta mer om planen. Jag fick höra att Aegon Life inte säljer denna plan direkt och att den endast kan köpas via en ledande webbaggregator. Jag verifierade premierna på aggregatorwebbplatsen.

Jag kan inte förstå orsaken bakom detta (det måste vara kommersiellt). Ärligt talat är detta en tillräckligt bra anledning för mig att hålla mig borta från den här planen. Jag har tidigare dålig erfarenhet av denna aggregator. Därför litar jag inte på aggregatorn längre.

Förresten, jag fick reda på att Aegon inte är den enda försäkringsgivaren som säljer hela livstidsförsäkringar. HDFC Life erbjuder också livslångt skydd under sin HDFC Click 2 Protect 3D-plan.

Skaderegleringsdata från livförsäkringsbolag kan vara vilseledande.

Länk till försäkringsplanen på Aegon Lifes webbplats

MoneyLife:Recension:Aegon Life iTermForever-plan

Du har ett testamente – är det dags för en fastighetsplan?

Din kreditpoäng kan påverka hur mycket du betalar för livförsäkring

Fråga Clark:Vad ska du göra när din livsförsäkringskurs skjuter i höjden?

Har du en 5-årsplan för ditt företag?

Livsförsäkring för 40-åringar

Täcker din försäkring dig för naturkatastrofer?

9 produkter som kommer att organisera ditt hem för under $45

12 fixar som ger dig ett högre pris för ditt hus