IRDA släppte sin årsrapport för FY2017 under den första veckan av 2018. Vi har skaderegleringsdata för olika livförsäkringsbolag för 2017-2018.

Det är klart att högre skaderegleringsgrad, desto bättre är det. Men som jag hade diskuterat i mitt inlägg om skaderegleringskvoter för FY2016, döljer skaderegleringsdata mer än de avslöjar.

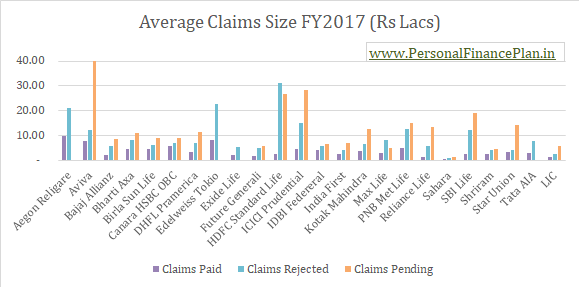

Försäkringsbolag fokuserar vanligtvis på skadereglering efter Antal mottagna anspråk . Enligt min åsikt ger detta kanske inte den sanna bilden. Vi måste också överväga skaderegleringen i form av förmånsbelopp .

Anspråksavvecklingskvot efter antal försäkringar =Antal utbetalda fordringar/Nr. av mottagna anspråk.

Anspråksreglering efter förmånsbelopp =Mängd betalda fordringar/Belopp mottagna fordringar

Låt oss anta att ett försäkringsbolag tar emot 100 anspråk.

90 anspråk på Rs 5 lacs och 10 anspråk på Rs 50 lacs.

Den betalar 95 anspråk, 90 anspråk på 5 lacs och 5 anspråk på 50 lacs Rs, dvs. den avvisar hälften av de högvärdiga anspråken.

Anspråksavräkning efter antal =95/100 =95 % (Detta är numret som är markerat i annonser)

Anspråksavräkning efter förmånsbelopp =(90X5 + 5X50)/ (90X5 + 10X50) =73,6 %

Om du nu planerar att köpa en ny policy, skulle du inte betrakta det andra numret som en av ingångarna? Javisst.

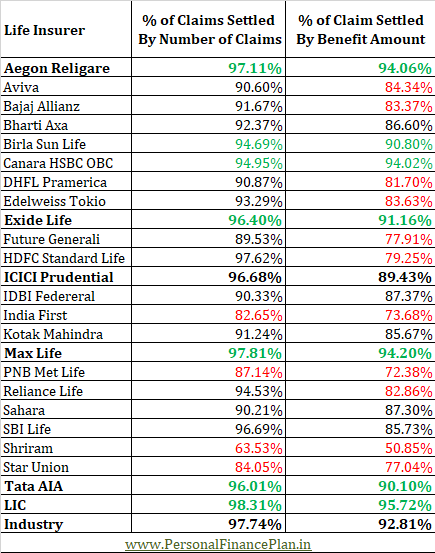

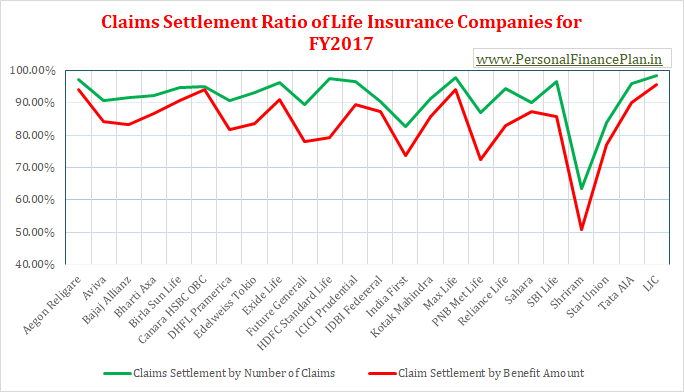

Låt oss titta på skaderegleringsdata för FY2017.

Du kan se dessa uppgifter på sidorna 141-142 i IRDAs årsrapport för FY2017. Du kan ladda ner IRDA årsrapport från IRDAs webbplats.

Du måste förstå att under livförsäkring (till skillnad från sjukförsäkring) är försäkringsfallet (försäkringstagarens död) en mycket objektiv händelse. Därför finns det inte mycket utrymme för förvirring.

Datakvaliteten kunde lätt ha varit mycket bättre. Försäkringsbolagen har redan all data med sig.

Det är svårt att förstå varför IRDA, försäkringstillsynsmyndigheten, inte insisterar på att släppa data efter försäkringstyp. Livförsäkringsgivare kan uppmanas att släppa avräkningsdata för terminsplaner, ULIP och traditionella planer separat. Sådana uppgifter kommer att göra det lättare för potentiella köpare att välja försäkringsbolag.

Om, inte i IRDAs årsrapport, kan sådana uppgifter publiceras på försäkringsbolagens webbplatser.

Men ingenting.

Om du också är frustrerad behöver du inte leta efter en skyldig utöver IRDA.

Du skulle vilja gå med företag som har högre avräkningsnivåer både vad gäller antalet försäkringar och när det gäller förmånsbelopp.

Om det finns en stor avvikelse mellan skaderegleringskvoterna med antalet försäkringar och förmånsbeloppet för en viss försäkringsgivare, måste du granska uppgifterna för tidigare år också. Denna diskrepans kan uppstå på grund av några överdimensionerade anspråk. Menom trenden har upprepats år efter år måste du vara försiktig.

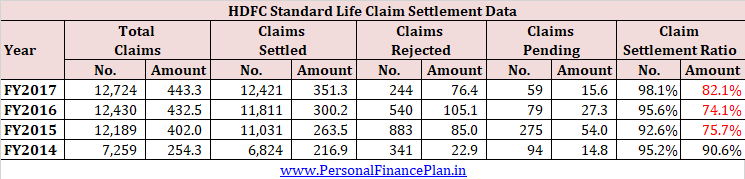

HDFC Standard Life är ett exempel.

*Anspråksavräkningskvoten kan se bättre ut än vad som rapporterats tidigare i inlägget eftersom jag har tagit bort de pågående anspråken medan jag beräknade förhållandet.

Det finns också andra försäkringsgivare som har en skarp skillnad mellan skadedata baserat på antal och förmånsbelopp. Men jag köpte HDFC Life eftersom det är en av de största livförsäkringsbolagen.

Det finns inte tillräckligt med bevis för att hålla HDFC Life skyldig. Det är möjligt att ett antal kunder som registrerar sig med HDFC Life gömmer medicinsk information eller ägnar sig åt bedrägeri. Det är dock svårt att smälta detta.

Enligt min mening är det något fel på de företag som har mycket låga skaderegleringskvoter i belopp. Antingen följer de oetiska försäljningsmetoder (försäljning till varje pris kultur) eller så är deras organisationskultur (processer) strukturerad för att avvisa påståenden. Eller kanske båda.

Det är bättre att undvika sådana företag.

Gå med företag som har höga skaderegleringskvoter både efter antal och förmån.

Med ändringen (antagen 2015) kan livförsäkringsbolagen inte avslå ditt anspråk om din försäkring är över 3 år gammal.

Detta betyder att när din livförsäkring är 3 år gammal, KAN försäkringsbolaget INTE avslå ditt krav av någon anledning. Flytten är extremt kundvänlig.

Särskilt för policyer som utfärdats efter antagandet av lagen kan det inte finnas någon tvetydighet. För de nya köparna blir därför skaderegleringsdata relativt sett mindre viktiga.

Om inte försäkringsbolagen kan göra en magisk handling, Jag ser skaderegleringskvoterna för livförsäkringsbolag stiga i framtiden.

Men om du planerar att köpa en ny försäkringsplan (jag föreslår inte att du investerar i traditionella planer eller ULIP) är det fortfarande ett bättre val att välja en livförsäkringsbolag med bättre skaderegleringskvoter.

För mer om detta ämne föreslår du att du går igenom det här inlägget.

Läs :Livförsäkringsbolag kan inte avslå ditt livförsäkringsanspråk

Läs :Din ålder påverkar din avkastning i traditionella livförsäkringsplaner och ULIP

Livsförsäkring för 40-åringar

Bästa försäkringen för högskolestudenter

Livförsäkring för rökare vs icke-rökare

Livförsäkring för Millennials

Livförsäkring för högriskaktiviteter

Leap Life Review | Effektiviserad shopping för livförsäkring

De bästa företagen för billiga husägare försäkringar

Livförsäkring för de farligaste jobben