Behovet av adekvat hälsoskydd går inte förlorat för många. Men att välja en sjukförsäkringsplan som passar dina krav låter skrämmande för många människor. Det finns många parametrar att tänka på innan du väljer en sjukförsäkring. Inte bara det, sjukförsäkringsplaner finns i många varianter, t.ex. individuell, familjeflöter, påfyllning, superpåfyllning och så vidare. En av de viktigaste parametrarna att överväga är den för undergränser. I det här inlägget diskuterar vi vilken roll taktaket har på rumshyra, en typ av undergräns, vid tidpunkten för försäkringsanspråk.

Som namnet antyder, inom det totala försäkringsbeloppet, täcker försäkringsbolaget en viss kostnad endast upp till en viss gräns. Till exempel, även om försäkringsbeloppet är Rs 5 lacs, kan försäkringen täcka behandling för en viss sjukdom endast till en omfattning av Rs 50 000. Om du ådrar dig 65 000 Rs på sjukhusvistelse för sådan sjukdom eller ingrepp måste du betala 15 000 Rs ur din egen ficka.

Undergränser kan struktureras på vilket sätt som helst. Det finns ingen specifik IRDA-riktlinje i frågan. Du måste läsa villkoren för sjukförsäkringsplanen för att förstå om det finns några undergränser i planen. Med dessa delgränser kan försäkringsgivaren begränsa sitt ansvar i viss utsträckning.

Därför är sjukförsäkringsplaner med undergränser troligen billigare än de utan några undergränser.

En av de viktigaste delgränserna i en sjukförsäkringsplan är taket för rumshyra. Med detta tak begränsar försäkringsbolaget sitt ansvar för lokalhyra per dag.

Sjukhusavgifter är kopplade till vilken typ av rum du har tagit. Läkarbesök i ett delat rum kommer att kosta dig 1 000 Rs. Men om du har tagit ett privat rum kommer besök av samma läkare att debiteras med säg 2 000 Rs per besök. Det är ingen mening men det är så det är.

En enkel röntgenbild som kostar 500 Rs för ett delat rum kan kosta Rs 1 000 om du har tagit ett privat rum. Du måste gå till samma röntgenrum och stå framför samma maskin men avgifterna är olika.

Sydligen debiterar sjukhusen dig på grundval av din betalningsförmåga.

Eftersom avgifterna är kopplade till typen av rum eller rumshyran, blir din sjukvårdsräkning för samma behandling högre om du väljer ett bättre boende.

Om din sjukförsäkring är utan undergränser finns det inte mycket försäkringsgivaren kan göra. Det kommer att behöva betala för alla han täckte utgifter.

Om din försäkringsplan har undergränser, var dock beredd på en överraskning. I det här fallet, om rumshyran per dag överstiger de föreskrivna delgränserna (tak), kommer försäkringen endast att betala avgifter i förhållande till den faktiska hyran.

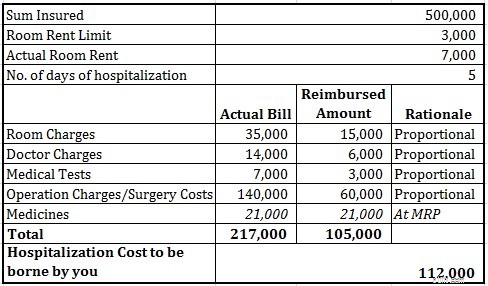

Anta att tak för rumshyra (eller undergräns) i din hälsoplan är 3 000 Rs per dag och att den faktiska rumshyran är 7 000 Rs. Du blir inlagd på sjukhus i 4 dagar och får en räkning på 1 lac. Du kanske känner att försäkringsbolaget kommer att betala allt förutom överskjutande rumshyra, det vill säga Rs 1 lacs – 4 000 * 4 dagar =Rs 84 000. Tja, så är inte fallet.

Det återbetalda beloppet kommer endast att vara 1 lacs * 3000/7000 =42 857 Rs. Även om du hade en total täckning på Rs 5 lacs, spelar det ingen roll eftersom det återbetalade beloppet kommer att stå i proportion till sublimit och faktisk rumshyra. Detta kommer säkerligen att komma som en chock för någon som inte är medveten om det.

Vanligtvis görs detta för sjukhustjänster. Läkemedel ersätts vid MRP oavsett lokalhyra.

Observera att kostnaden för läkemedel som ska ersättas är densamma som den faktiska kostnaden. Du måste betala Rs 1,12 lacs från din egen ficka.

Observera att kostnaden för läkemedel som ska ersättas är densamma som den faktiska kostnaden. Du måste betala Rs 1,12 lacs från din egen ficka.

Undvik att köpa planer som har ett tak för rumshyra.

Om du redan har en plan med undergräns för rumshyra kan du portera till en ny plan utan undergränser samtidigt som du behåller kontinuitetsförmånerna (vänteperiod).

Men inte alla har råd med en sjukförsäkringsplan utan undergränser. I så fall kan du köpa en plan med undergränser. Innan du slutför planen, försök att få en uppfattning om rumshyror på sjukhusen i närheten eller de sjukhus där du skulle vilja bli behandlad. Ta sedan upp en plan där ett tak för rumshyra räcker för att ta ett valfritt rum på dessa sjukhus.

Ibland kan din hand till och med tvingas. Även om du vill gå för ett delat eller billigare rum kanske det inte är tillgängligt. I så fall måste du välja ett privat rum eller ta behandling på ett annat sjukhus. I nödfall är det inte ett alternativ. Du tar vad som är tillgängligt.

Så, om du har råd, skaffa en plan utan undergränser. Om du inte kan, var medveten och var förberedd.

Skatteförmåner för att köpa en sjukförsäkring

Använd den här smarta sjukförsäkringsstrategin för att få högre täckning till en lägre premie

Hur regleras skadeanmälan om du har två sjukförsäkringar?

Individuell sjukförsäkringsplan vs. Family Floater

Vad är påfyllnings- och superpåfyllningsförsäkringsplaner?

Hur sjukförsäkringsbolag lätt kan lura kunder?

Sjukförsäkringsplaner du måste undvika

Topp 10 undantag under dina sjukförsäkringsplaner

Ska du köpa Critical Illness Plans?

Ska du köpa en sjukförsäkringsplan med moderskapsförmåner?

Ska du köpa en sjukförsäkringsplan med återställnings-/påfyllningsförmån?

Vad är en kontantförsäkring för sjukhus?

Om du letar efter en hälsoplan som passar dina behov bäst, besök vår erbjudanden.

Bildkredit:Adrian Clark, 2007. Originalbilden och information om användningsrättigheter kan laddas ner från Flickr.

Inlägget publicerades först i november 2015 och har uppdaterats sedan dess.

Hur mycket 10 vanliga trafiköverträdelser kan höja dina försäkringspriser

Undantag i försäkring:Så här kan de påverka din täckning

Hur länge kan du stanna på dina föräldrars sjukförsäkring?

Hur kan sjukförsäkringsbolag enkelt lura kunder?

Ditt sjukförsäkringsanspråk kommer inte att avvisas efter 8 år

Hur du uppskattar din villaförsäkring

Hur man sparar pengar på saker som din sjukförsäkring inte täcker

Hur man får sjukförsäkring