En stor fördel som ULIP:er har jämfört med aktiefonder är att förfallointäkterna från ULIP:er är befriade från skatt. Å andra sidan beskattas de långsiktiga kapitalvinsterna vid försäljning av aktiefonder med 10 %. LTCG vid försäljning av räntebärande fonder beskattas med 20 % efter indexering.

I ett tidigare inlägg lyfte jag fram varför jag fortfarande föredrar fonder framför ULIP. Jag förnekar inte att jag har fördomar.

Om du fortfarande vill satsa på en ULIP är det bättre att välja en ULIP till låg kostnad. Jag lyfte fram fördelarna med en ULIP till låg kostnad (jämfört med en dyr) i det här inlägget.

I det här inlägget kommer jag att diskutera varför du aldrig ska investera i en ULIP om du är gammal. Inte ens i en lågpris ULIP. Och denna analys är inte partisk.

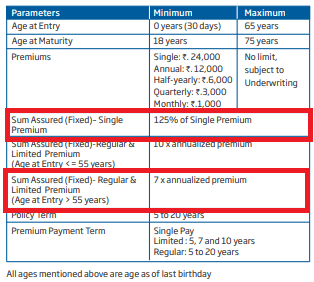

Låt oss förstå orsakerna. Låt oss ta ett billigt ULIP för analysen (säg HDFC Click 2 Invest).

Som du kan se, i HDFC Click 2 Invest kommer försäkringsbeloppet att vara 7 gånger årlig premie om inträdesåldern är högre än 55. Nu är detta ett problem.

Förfallointäkter från en livförsäkringsplan är befriade från inkomstskatt endast om försäkringsbeloppet är minst 10 gånger den årliga premien. Med detta villkor kommer förfallointäkterna från HDFC ULIP inte att vara befriade från skatt om inträdesåldern är högre än 55.

Därför, i det här fallet, har den största fördelen med ULIP:er jämfört med aktiefonder (skattefri löptid) utplånats. Inte bara det, när det gäller aktiefonder betalar du skatt med 10 % av kapitalvinsten. När det gäller ULIP kommer hela förfallobeloppet att beskattas enligt din plattsats (kanske med justering för betalda premier).

Det här är en fråga som alla investerare tänker på. Försäkringsbolaget kunde ha behållit försäkringsbeloppet på 10 gånger årspremien och fortsatt att få skatteförmånen.

Tja, det finns problemet med dödlighetsavgift.

Dödlighetsavgift i en ULIP är det belopp som går till att ge dig livskydd. Varje ULIP har en dödlighetstabell. Mortalitetsavgift debiteras månadsvis. Dina fondandelar likvideras för att få tillbaka sådana avgifter.

Dödlighetsavgiften debiteras dock inte för hela försäkringsbeloppet. Den debiteras på Sum-at-risk.

Det är klart, om allt annat är detsamma, kommer du att betala mer i form av dödsfallsavgifter vid typ II ULIP. För mer information om de två typerna av ULIP, se detta inlägg.

För äldre människor kan dödsfallsavgifter vara en onödig börda eftersom:

Här är ögonblicksbilden av dödlighetstabellen för HDFC Click 2 Invest. Dessa avgifter är per 1 000 Rs av Sum-at-risk.

Om försäkringsbeloppet är detsamma i båda fallen (säg 10 lacs) och om vi antar att dödlighetskostnaden debiteras på årsbasis i början av året, yngre investerare kommer att debitera en dödlighet på 0,9840 Rs*Rs 10 lac/1 000 =Rs 984 under det första året.

Å andra sidan kommer den äldre investeraren att ådra sig en dödlighetsavgift på 7 8880 * Rs 10 lacs/1 000 =Rs 7 888 under det första året. Denna höga skillnad kommer att fortsätta även i framtiden.

Allt annat likadant (fondavkastning, andra avgifter etc), betyder högre dödlighetsavgift lägre avkastning från ULIP. Jag har också diskuterat denna aspekt i ett tidigare inlägg. Din ålder påverkar din avkastning i ULIP och traditionella planer.

I ett av de mest uppseendeväckande exemplen på felförsäljning investerade en pensionär 3,2 lacs under 6 år i en ULIP och slutade med 11 678 Rs. Det här inlägget handlar för övrigt inte om felförsäljning. Det handlar mer om bristerna/problemen med en produktstruktur.

Minska effekten av dödsfallsavgifter för äldre investerare. Försäkringsgivaren har helt rätt i:

Bara det att skattelagarna kräver att försäkringsbeloppet är 10 gånger årlig premie för 10 gånger (för att förfallointäkterna ska vara skattefria). Du kan inte klandra försäkringsbolagen för det.

Om du är ung kan jag inte klandra dig för att du köpt en billig ULIP förutsatt att du behöver livskydd och att dödlighetsavgifterna inte är särskilt höga. ULIP:er är ganska lätta att förstå för nya investerare. Det finns många problem med ULIP, men jag kan leva med det om du köper i ung ålder.

Om du är gammal är det dock bättre att undvika ULIP eftersom :

Förresten kommer enstaka premium-ULIP:er också att möta ett liknande problem. I fallet med engångspremie ULIP är försäkringsbeloppet (i HDFC Click 2 Invest) endast 1,25 gånger den årliga premien. Försäkringsbeloppet hålls lågt för att minska effekterna av dödsfallsavgifter. Problemet är dock att förfallointäkterna kommer att vara skattepliktiga.

Vid köptillfället kanske du inte är informerad om dessa problem. Vanligtvis fokuserar säljarna bara på de goda delarna. Men okunskap kan inte vara en ursäkt.

Var uppmärksam. Var informerad.