De flesta livförsäkringsplaner ger dig möjlighet att lägga till en kritisk sjukdomsförare till din basplan. Du måste betala en extra premie för att få täckning för kritiska sjukdomar.

Några livförsäkringar har inbyggt täckning för kritisk sjukdom. Vi diskuterade LIC Jeevan Shiromani i ett tidigare inlägg.

SBI Life – Poorna Suraksha-plan är annorlunda. Det är en periodförsäkring med ökande täckning för kritiska sjukdomar (och minskande livstidstäckning).

Totalt försäkringsbelopp är uppdelat i två delar.

Totalt försäkringsbelopp =försäkringsbelopp för livförsäkring + försäkringsbelopp för allvarlig sjukdom

Totalt försäkringsbelopp förblir konstant under försäkringsperioden. Premien förblir också konstant under försäkringsperioden.

Skillnaden mellan försäkringsbeloppet och kritisk sjukdom fortsätter dock att förändras under försäkringsperioden.

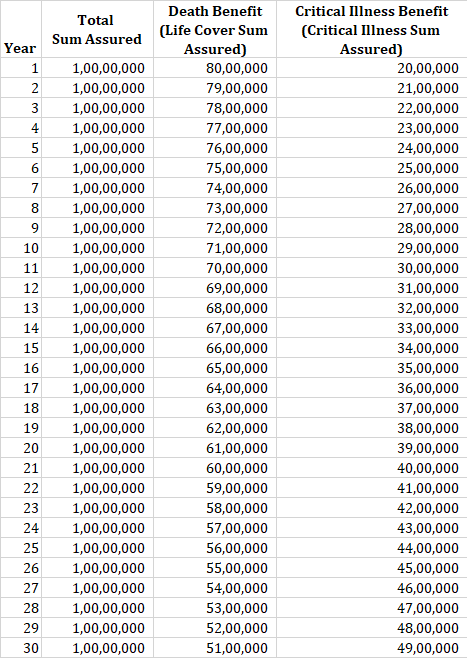

Policen börjar med förhållandet 80:20 mellan ersättning vid dödsfall och ersättning vid kritisk sjukdom.

Men för varje försäkringsår ökar ersättningen för kritisk sjukdom med ett visst belopp medan ersättningen vid dödsfall minskar med exakt samma belopp.

Om du till exempel köper en 30-årig försäkring kommer ersättningen för kritisk sjukdom att öka med 5 % (av det ursprungliga försäkringsbeloppet) varje år medan Death Benefit gå ner med mängden vandring i Kritisk sjukdom.

Låt oss förstå policyn med hjälp av ett exempel.

En 30-årig person köper SBI Poorna Suraksha-plan med ett försäkringsbelopp på 1 miljon Rs. Försäkringsperioden är 30 år.

Under det första året är ersättningen vid dödsfall Rs 80 lacs medan ersättningen för kritisk sjukdom är Rs 20 lacs (80:20).

Under det andra året ökar ersättningen för kritisk sjukdom med 5 %. Som nämnts i tabellen ovan ökar CI-täckningen med 5 % för en 30-årig försäkring. Därför går CI-täckningen upp till Rs 21 lacs, en ökning med Rs 1 lac (5 % av Rs 20 lacs). Dödsersättningen minskar med 1 lac till Rs 79 lac.

Varje efterföljande försäkringsår kommer CI-ersättningen att öka med 1 lac Rs och dödsfallsersättningen med Rs 1 lac.

För att fortsätta med exemplet ovan, om försäkringstagaren fick diagnosen en kritisk sjukdom under det 11:e försäkringsåret, kommer han/hon att betalas 30 lacs och alla framtida premiebetalningar avstått. Om försäkringstagaren avlider under försäkringsperioden, kommer försäkringsgivaren att betala 70 lacs till förvaltaren. Observera dödsfallsersättningen förblir konstant när CI-ersättningen har betalats ut d.v.s. dödsfallsersättningen kommer att förbli konstant på Rs 70 lacs från 11:e till slutet av 30:e året.

Täckningen gäller 36 kritiska sjukdomar. Som jag ser täcks de flesta större sjukdomar inklusive cancer, hjärtinfarkt, njursvikt etc. Jag är inte kvalificerad att kommentera svårighetsgraden.

Överlevnadsperioden är 14 dagar. Överlevnadsperiod är den period som försäkringstagaren måste överleva efter diagnosen av den kritiska sjukdomen för att CI-kravet ska betalas.

Om försäkringstagaren till exempel avlider 7 dagar efter diagnosen kritisk sjukdom, kommer CI-ersättningen inte att betalas ut. Endast dödsfallsersättning kommer att betalas ut.

Din nominerade kommer att få Life Cover Benefit Sum Assured. Kom ihåg att din livsförsäkringsförmånssumma fortsätter att minska varje år.

Om försäkringstagaren inte diagnostiseras med kritisk sjukdom fram till döden, betalas inte försäkringsbeloppet för kritisk sjukdom ut.

Det finns ingen förfalloförmån eftersom SBI Poorna Suraksha är en livsförsäkringsplan.

Ärligt talat förstår jag inte helt logiken bakom sådan produktstrukturering. Antagandet är att för varje försäkringsår kommer ditt livförsäkringskrav att sjunka medan kravet på täckning för kritisk sjukdom kommer att öka.

Jag tycker att den här logiken är ganska felaktig.

Jag förstår att chansen att få diagnosen en kritisk sjukdom ökar när du blir äldre. Det betyder dock inte att ditt livförsäkringskrav kommer att sjunka.

Jag förstår att kraven på livförsäkringar fortsätter att fluktuera under ditt liv. Livsskyddsbehovet ökar när du lägger till ansvar (äktenskap, barns födelse, lån etc). Livsskyddskravet sjunker när dessa ekonomiska förpliktelser tas om hand och när du samlar rikedomar. Det kan till och med gå ner till noll när du har samlat på dig tillräckligt med rikedom.

Till exempel, en 30-åring som nyligen gifte sig och planerar att skaffa barn kommer sannolikt att se hans livförsäkringskrav öka när och när barn föds. Den här planen kanske inte passar för ett sådant livsskede.

Du kanske vill ha ett livskydd till 60 års ålder. Men du kanske vill äga ett skydd för en kritisk sjukdom efter 60 års ålder. I den här planen kan du inte separera dem. I själva verket är det fallet med ryttare med kritisk sjukdom också. Du får täckning för kritisk sjukdom bara så länge din terminsplan löper.

Om du ska köpa försäkring för kritisk sjukdom är en annan fråga. Jag har inget svartvitt svar.

Men om du planerar att täcka kritisk sjukdom är det bättre att köpa en fristående plan för kritisk sjukdom (snarare än att köpa via en förare eller som en inbyggd funktion med din terminsplan) .

En terminsplan och en fristående plan för kritisk sjukdom.

När det gäller SBI Poorna Suraksha-planen ser jag den mer som ett marknadsföringsinitiativ.

SBI Life Poorna Suraksha Policy Brochure

SBI Poorna Surakshas policydokument

SBI Poorna Suraksha-sida på SBI Life-webbplatsen

Vad är konvertibel livförsäkring?

Hur får man en livstidsförsäkring utan medicinsk undersökning

Du kan få gratis livskydd tillsammans med din värdepappersfond SIP

Ska du köpa en sjukförsäkringsplan med återställningsförmån?

Terminsförsäkringsplaner med återbetalning av premieförmån:värt det?

Recension:SBI Life Saral Pension Plan

Monumental livförsäkringsbolag granskning

Livslängd kontra hellivsförsäkring