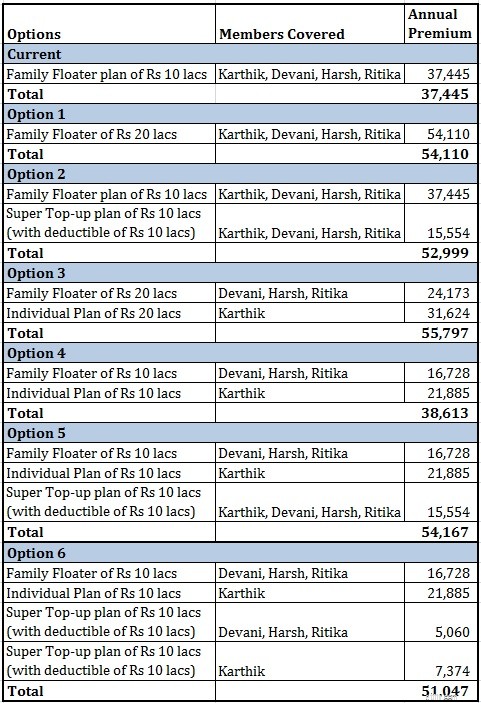

Karthik (51) bor i Mumbai med sin fru (Devani, 43) och två barn (Harsh, 12 och Ritika, 5). Han insåg vikten av adekvat hälsoskydd för några år sedan och köpte en familjefloater för 10 lacs.

Han inser att hälsovårdskostnaderna har stigit mycket snabbt i Mumbai. Han tror att 10 lacs kanske inte räcker. Han vill öka täckningen till Rs 20 lacs. Han har hört talas om superpåfyllningsplaner också. Han funderar på en effektiv sjukförsäkringsstrategi.

Låt oss utforska de alternativ han har.

Låt oss anta att han har köpt Apollo Munich Optima Restore Health Insurance plan. Jag har ingen specifik preferens för denna hälsoplan. Det är bara det att jag enkelt kan beräkna premien på Apollo Munichs webbplats (tar mindre tid).

Som nämnts i ett tidigare inlägg beror premien för en familjeplan på den äldsta medlemmens ålder. Så om en av familjemedlemmarna är i hög ålder (eller har en allvarlig sjukdom), kommer införandet av en sådan medlem i planen att öka premien för hela familjen. Läs här för mer om valet mellan individuell eller familjeplan för sjukförsäkring,

Läs:Individuell eller familjeplan för flytande hälsa

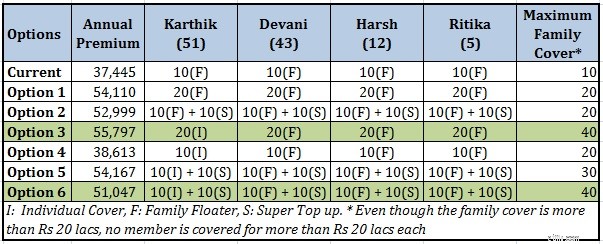

Under alternativ 3, 4, 5 och 6 får Karthik portabilitetsfördelar.

Läs:Allt du behöver veta om sjukförsäkringsbärbarhet

Måste läsa: Vad är påfyllnings- och superpåfyllningsförsäkringsplaner?

Jag har övervägt Apollo Munich Optima Restore och Apollo Munich Optima Super plan för denna analys.

Låt oss jämföra alla alternativ.

Familjefloater på Rs 10 lacs kostar Rs 37 445 medan familje-floater på Rs 20 lacs kostar Rs 54 110 (och inte Rs 78 890). Familjebåt på 25 lacs Rs kostar endast 58 724 Rs.

För ökning från Rs 10 lacs till Rs 20 lacs betalar du Rs 16 665 (Rs 1 666 per lac ökning av försäkringsbeloppet). För ökning från Rs 20 lacs till Rs 25 lacs, betalar du endast Rs 4 614 (Rs 922 per Rs lac ökning av försäkringsbeloppet).

Marginalkostnaden för att köpa försäkring minskar när försäkringsbeloppet ökar.

Under det nuvarande alternativet omfattas alla fyra av samma plan med ett försäkringsbelopp på 10 lacs. Årlig premie 37 445 Rs

Under alternativ 4 omfattas Devika, Harsh och Ritika av familjeplanen för 10 lacs. Karthik omfattas av en individuell plan för Rs 10 lacs. Årlig premie är 38 613 Rs.

Därför ger alternativ 4 säkerligen bättre täckning än den nuvarande täckningen.

Du behöver bara betala en extra premie på 1 168 Rs i fallet med alternativ 4.

Karthik ökar premien för alla medlemmar i familjen. Genom att flytta ut från familjeplanen kan han sänka premien för familjeplan för hustrun, sonen och dottern. Därefter kan han använda besparingarna (och genom att betala en extra premie på 1 168 Rs) för att köpa en individuell plan av sig själv.

Med tanke på familjestrukturen är det nuvarande valet av plan suboptimalt.

Köp av superpåfyllningsplaner är på modet. Du kan utöka ditt befintliga skydd till en liten kostnad. En aspekt som måste hållas i åtanke om superpåfyllningsplaner är att dessa planer sannolikt kommer att vara i återbetalningsläge (och inget kontantfritt). Så du måste betala först ur egen ficka och sedan söka ersättning. Dessutom måste du gå igenom krångel med att göra anspråk från två planer.

Under alternativ 1 köper Karthik ett vanligt familjeöverdrag på Rs 20 lacs. Den årliga premien är 54 110 Rs.

Under alternativ 2 köper han ett familjeöverdrag på Rs 10 lacs och en superpåfyllningsplan på Rs 10 lacs (med en självrisk på Rs 10 lacs). Så den totala täckningen är fortfarande Rs 20 lacs. Den årliga premien är 52 999 Rs.

Genom att betala 1 111 Rs extra sparar du besväret med att göra anspråk på två försäkringar.

Personligen skulle jag inte vilja ha smärtan att göra anspråk på två policyer.

Läs:Hur gör man anspråk från två sjukförsäkringsplaner?

Under alternativ 1 köper Karthik ett vanligt familjeöverdrag på Rs 20 lacs. Den årliga premien är 54 110 Rs.

Under alternativ 3 köper Karthik individuellt skydd för sig själv och familjefloater för sin fru och sina barn. Försäkringssumman under båda planerna är 20 lacs. Årlig premie för de två planerna är 55 979.

Genom att betala 1 687 Rs extra under alternativ 3 får Karthik en mycket bättre täckning. Karthik får Rs 20 lacs och Devani och barnen får Rs 20 lacs. Det totala hälsoskyddet för familjen är 40 lac (även om ingen av dem täcks för mer än 20 lac).

Under alternativ 5, individuell plan på Rs 10 lacs för Karthik, en familjefloater på Rs 10 lacs för frun, sonen och dottern. Superfylld familjefloater på Rs 10 lacs för hela familjen.

Den årliga premien är 54 167 Rs.

Karthik flyttar ut ur familjen för att minska premien. Han köper en individuell plan för sig själv.

För att utöka skyddet för hela familjen köper han en superpåfyllningsplan för hela familjen.

Under alternativ 1 var han tvungen att betala en premie på 54 110 Rs för en täckning på Rs 20 lacs.

Under alternativ 5 har familjen i princip en täckning på 30 lacs (10 lac familjeflöter, 10 lac individuell täckning för Karthik och 10 lac för superpåfyllning) . Observera att ingen medlem är täckt för mer än Rs 20 lacs.

Alternativ 6 liknar alternativ 5. Bara det att istället för superpåfyllningsfamiljefloater (för alla fyra medlemmar), går Karthik för individuell superpåfyllning för sig själv och superpåfyllningsfamiljefloater för fru och barn.

Årlig premie är 51 047 Rs. Och det totala familjeskyddet är Rs 40 lacs (även om ingen av medlemmarna täcks för mer än Rs 20 lacs)

Mina två val är alternativ 3 och alternativ 6. Maximal täckning för familjen är Rs 40 lacs under båda alternativen. Alternativ 6 är säkert billigare (51 047 Rs mot 55 797 Rs). Men om du inte vill ha krångel med två policyer, gå till alternativ 3.

Alternativ 5 är inte lika bra som alternativ 6. Ger lägre total täckning (Rs 30 lacs) till ett högre pris. På samma sätt ger alternativ 2 lägre täckning (Rs 20 lacs) till ett högre pris.

Det finns några fler möjliga permutationer. Jag har dock ignorerat dem i det här inlägget.

Snälla förstå att jag har valt sådana åldrar för att bättre få tillbaka min poäng. Det här tillvägagångssättet kanske fungerar för din familj eller inte.

Jag har valt en speciell plan (Apollo Munich Optima Restore och Optima Super). Andra planer kan ge andra resultat (även om jag förväntar mig ett liknande mönster).

Nyckeln är Karthiks ålder.

Karthik är 51 medan andra medlemmar är mycket yngre. Därför är det ekonomiskt för familjen om Karthik flyttar till en individuell plan. Som nämnts ovan är premien för en familjeplan beroende på åldern på den äldsta medlemmen.

Du skulle ha sett en liknande effekt om en av medlemmarna hade en allvarlig sjukdom (eller någon annan sjukdom som kan öka premien). Även i sådana fall är det tillrådligt att hålla den berörda medlemmen borta från familjen och i en individuell plan.

Utforska alternativ på liknande sätt så att du kan säkerställa bättre hälsoskydd för din familj till ett lägre pris.

Inlägget publicerades första gången den 17 juli 2016.

QCD:er:Använd den här skattestrategin för att få ut mer av 2018 års RMDs

Hur får du prisvärd sjukvård utan sjukförsäkring

Vad är en sjukförsäkringspremie?

Vad är kommersiell sjukförsäkring?

Hur får man en försäkring för att täcka avgifter utanför nätverket

När är det vettigt att få en korttidsförsäkring?

Vad täcker sjukförsäkringen (och inte)?

8 tips för att minska sjukförsäkringspremien