Ingen förälder vill kompromissa med sitt barns utbildning. Faktum är att barnutbildning är ett av de mest framträdande målen för nästan alla mina klienter. Många läsare skriver med sina frågor om att investera för sina barns barns utbildning också. Många vill ha en helhetslösning för sina barns utbildning. Av denna anledning frågar många om "Bästa barnplanen" eller den bästa barnplanen från LIC/SBI/ICICI/HDFC, etc.

Tja, finansbranschen släpper inte någon efterfrågan otillfredsställd. Därför finns det ingen brist på sådana barnförsäkringsplaner. Jag hade skrivit ett allmänt inlägg om strukturen för sådana planer och problemen med några av de rådande produktstrukturerna.

I det här inlägget, låt oss plocka upp en populär barnplan från SBI Life, SBI Life SmartChamp Insurance och se om du måste överväga denna plan för dina barns förförelse.

Läs :Gör och gör inte när du planerar för dina barns utbildning

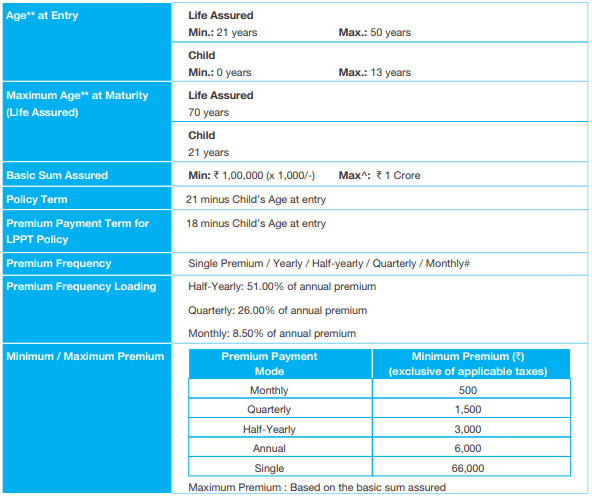

Enligt planen betalar du premien tills ditt barn fyller 18 år. Förfalloförmånerna fördelas på fyra övergångar. Du får förfalloförmån i 4 årliga delbetalningar från och med utgången av det försäkringsår då ditt barn fyller 18 år. Kom ihåg att försäkringstiden är tills ditt barn fyller 21. Om din dotter till exempel är 3 år, betalar du en premie i 15 år och försäkringstiden är 18 år. Självklart, om du väljer en premievariant måste du betala premien bara en gång.

I slutet av det försäkringsår då barnet fyller 18 år :25 % av försäkringsbeloppet + 25 % av intjänade återgångsbonusar

I slutet av det försäkringsår då barnet fyller 19 år :25 % av försäkringsbeloppet + 25 % av intjänade återgångsbonusar

I slutet av det försäkringsår då barnet fyller 20 år :25 % av försäkringsbeloppet + 25 % av intjänade återgångsbonusar

I slutet av det försäkringsår då barnet fyller 21 år :25 % av försäkringsbeloppet + 25 % av intjänade återgångsbonusar+ Terminal bonus, om någon

Reversionary bonus kommer att tillkännages varje år och kommer att fortsätta att läggas till policyn. Donote återgångsbonusar kommer endast att intjänas under premiebetalningsperioden. Därför kommer ingen bonus att samlas in under de senaste 3 försäkringsåren. Terminalbonus kommer endast att gälla under det sista året (när barnet fyller 21) och betalas endast ut med den sista delbetalningen.

Det finns förresten en möjlighet att få delbetalningarna tidigare till rabatterat pris. Kassaflödena, om sådan option utnyttjas, ska diskonteras med 6,5 %.

En av de primära problemen för alla föräldrar är, "Hur skulle familjen klara sig om jag inte är i närheten?". Eftersom planen är uppbyggd kring planering för barns utbildning kan frågan omformuleras till "Hur kommer investeringarna för min dotters förförelse att fortsätta om jag inte är i närheten?".

Vid försäkringstagarens bortgång under försäkringsperioden,

Utbetalningen som görs vid tidpunkten för dödsfallet påverkar inte förfalloförmånen, vilket är bra.

Observera att förälderns bortgång bara är en av de försäkrade händelserna enligt planen. Den andra försäkrade händelsen är total och bestående invaliditet, till följd av en olycka. Om föräldern (förslagsställaren) skulle bli totalt och varaktigt invalidiserad (förlust av två lemmar, förlust av båda ögonen etc., får familjen samma förmåner som vid dödsfall. För mer om sjukförsäkring, se till dessa inlägg (Inlägg 1 Inlägg 2).

Totalpermanent funktionshinder kan allvarligt äventyra din intjäningsförmåga. Därför kommer totalt och bestående funktionshinder för föräldern att orsaka samma problem (eller ännu värre) när det gäller dina barns utbildning. Det är bra att den här planen fick den här aspekten.

Strukturmässigt är det så här barnplaner ska vara. Familjen får ett engångsbelopp vid förälderns död. Familjen behöver inte oroa sig för eventuella framtida premiebetalningar eftersom dessa avstår. Premiebefrielsen påverkar inte heller förmögenhetsuppbyggnaden. SBI Smart Champ barnförsäkring ger bra resultat på denna front.

Men vi måste också titta på den framtida avkastningen. Låt oss se hur SBI Smart Champfares på denna front. Låt oss utforska detta genom en illustration.

Kopiera illustrationen från produktbroschyren. Du kan kontrollera premien och potentiella förmåner för ditt fall på SBI Lifes webbplats.

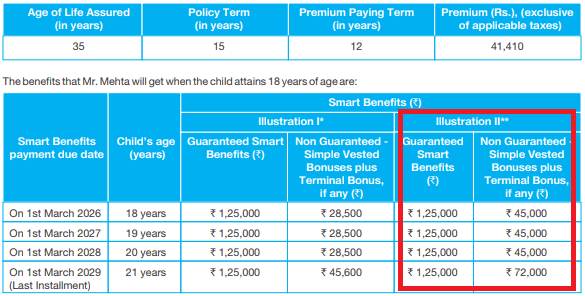

Du är 35 år gammal. Du planerar att investera för 6-åriga dotters utbildning. Du väljer en variant med begränsad premiebetalning och en försäkringssumma på 5 lacs.

Årlig premie före skatt ska vara 41 410 Rs. Efter GST ska premien under det första året vara 43 273 Rs. Årlig premie för de efterföljande åren ska vara 42 341 Rs.

Du måste betala premien i 12 år (18-6). Du får livförsäkring i 15 år (försäkringstid).

Även om vi är inne i 2019, låt oss helt enkelt gå med illustrationen i broschyren. Låt oss säga att du köper planen den 1 mars 2014. Du kommer att betala 12 årliga delbetalningar. Sista delbetalningen betalas den 1 mars 2025. Livslängden kommer att vara till 1 mars 2029.

Försäkringsbolaget kommer att göra utbetalningarna den 1 mars åren 2026, 2027, 2028 och 2029.

Exemplet har två illustrationer. Illustration I har en avkastning på investeringen på 4 % medan Illustration II har en avkastning på investeringen på 8 %. Med tanke på den typ av investeringar som denna plan kommer att göra, verkar 8% ROI vara ett mycket rättvist (eller till och med optimistiskt antagande). Jag menar att Illustration II kanske bara är det bästa eller mycket nära det bästa scenariot.

Låt oss se hur nettoavkastningen ser ut med Illustration II.

Som du kan se består utbetalningen av två komponenter. 1,25 lacs (25% av Rs. 5 lacs) garanteras varje år. Återstående är rörligt och är kopplat till upplupen bonus. Den sista delbetalningen har en extra komponent av terminalbonus.

IRR i detta fall visar sig vara 4,05 % p.a. Tja, det här är alldeles för lågt.

PPF ger dig cirka 8 % p.a.

Även om jag uppskattar att SBI Life Smart Champ också ger liv- och sjukförsäkringsförmåner, är detta fortfarande en för låg avkastning för en långsiktig investering. Du måste också notera att liv- och sjukförsäkringsbeloppet inte är särskilt stort och det är osannolikt att det räcker.

Premien för livförsäkring på Rs 50 lacs och ett totalt permanent invaliditetsskydd på Rs 25 lacs för en 35-åring (för 15-årig försäkringsperiod) är cirka Rs 7 000 per år. Du kan helt enkelt investera det återstående beloppet i PPF. Du får ett högre försäkringsskydd och bättre avkastning. Om PPF gav 8 % p.a. och inte hade uttagsbegränsningar, kunde du ha genererat exakt samma kassaflöden som med SBI-barnplanen och fortfarande vara kvar med cirka Rs 1,25 lacs. Helt klart bättre täckning och bättre utbetalningar.

Med dessa planer är Sum Assured kopplat till din förmåga att betala premie. Årlig premie (före) för Rs 5 lac täckning är Rs 41,410. För ett täckning på 10 lakh Rs går premierna upp till 82 820 Rs. Du kan gå upp till 1 miljon Rs. Men vad händer om du inte har råd med en så hög premie? Med dessa planer riskerar du att bli underförsäkrad. Det är förresten inget problem med just den här planen. Detta är ett problem med alla traditionella livförsäkringsplaner och även ULIPS.

Jag gillar strukturen i den här planen. Det är väldigt lätt att förstå också. Bara att avkastningen är alldeles för låg. Undvik.

Förresten, om du fortfarande finner meriter i en sådan plan, kanske du är bättre att söka professionell hjälp från en SEBI Registered Investment Adviser (RIA). Kostnaden för professionell finansiell rådgivning är sannolikt mycket lägre än den ekonomiska skadan som orsakas av dåliga finansiella produkter. Observera att eftersom jag själv är SEBI RIA förnekar jag inte intressekonflikten.

SBI Smart Champ Insurance Policy formuleringar

SBI Life Smart Champ Insurance Plan:Produktbroschyr

Granska :LIC Jeevan Tarun

Granska :LIC Nya barn pengarna tillbaka-plan

Monumental livförsäkringsbolag granskning

Recension av Lincoln General Life Insurance Company

Välj offert online livförsäkring granskning

Ladder Livförsäkring Granskning

USAA Life Insurance Company Review

Översyn av nordamerikanska livförsäkringsbolag

Jackson National Life Insurance Company Review

Allstate Life Insurance Company Review