ICICI Prudential Future Perfect är en traditionell livförsäkringsplan. En del av förfallobeloppet är garanterat medan den andra delen är rörlig och kopplad till investeringsutvecklingen. På sätt och vis är det en hybridprodukt där den behåller vissa funktioner från både icke-deltagande och deltagande traditionella planer.

Låt oss ta reda på mer om ICICI Prudential Future Perfect och se om den här planen borde vara med i din investerings- och försäkringsportfölj.

Läs :Vad är deltagande och icke-deltagande livförsäkringsplaner?

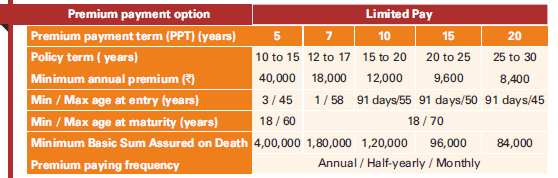

Minsta dödsfallsersättning (försäkrad summa) är 10 gånger den årliga premien. Detta säkerställer att dina förfallointäkter är befriade från skatt.

Death Benefit =Högre av (SumAssured, garanterad löptidsförmån) + Upplupna garanterade tillägg + Upplupna existerande återbetalningsbonus, om någon + terminalbonus, om någon

Jag kommer att förklara dessa termer i nästa avsnitt.

Mognadsförmån =Guaranteed Maturity Benefit (GMB) + Accrued Guaranteed Additions +

Bestående återgångsbonus, om någon + terminalbonus, om någon

Var

Guaranteed Maturity benefit (GMB) är känt på förhand. Det beror på din ålder, försäkringsperiod, premiebetalningstid och kön. Det kan till och med vara lägre än försäkringsbeloppet. Nu kunde jag inte lista ut hur GMB beräknas. Matrisen delades inte i broschyren eller policyformuleringarna. Du kan dock förvänta dig att GMB kommer att öka med ökad årlig premie och premiebetalningstid och minska med ökad inträdesålder. Den bra delen är att du känner till GMB på förhand. Så du behöver inte bryta huvudet över detta.

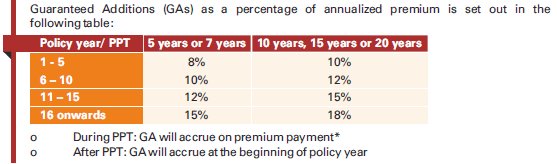

Garanterade tillägg (GA), som namnet antyder, garanteras. Du vet i förväg i vilken takt dessa samlas in. Under premiebetalningsperioden (PPT) kommer GA att samlas på premiebetalningen. Efter utgången av premiebetalningsperioden kommer GA att intjänas i början av försäkringsåret.

Subsisting Reversionary Bonus tillkännages varje år och läggs till policyn. Kvantumet kommer att bero på avkastningen som ICICI Prudential Life Insurance får under denna försäkring. Även om denna bonus utannonseras varje år, betalas den bara ut vid förfallodagen eller vid tidpunkten för försäkringstagarens bortgång. Sättet som återbetalningsbonus tillämpas på skiljer sig mycket från några av de andra traditionella planerna som vi har sett. I det här fallet annonseras bonusar som en procentandel av GMB + alla intjänade återgångsbonusar i din policy. Du har Compound Reversionary Bonus (istället för Simple ReversionaryBonus).

Terminalbonus tillkännages (tillämplig) under förfallo- eller bortfallsåret. Eftersom detta är en ny plan har ingen terminalbonus ännu tillkännagivits i denna plan (fram till FY2019). Detta är mycket likt Final Additional Bonus (FAB) i andra försäkringsplaner som vi har diskuterat på den här bloggen. Som med FAB, beror kvantiteten på terminalbonusen på din tur. Du kanske får en bra summa, eller så får du ingenting alls. Satsa inte för mycket på detta när du beräknar avkastning på investeringar.

Det är en traditionell livförsäkringsplan. Räkna därför inte med att avkastningen blir för hög.

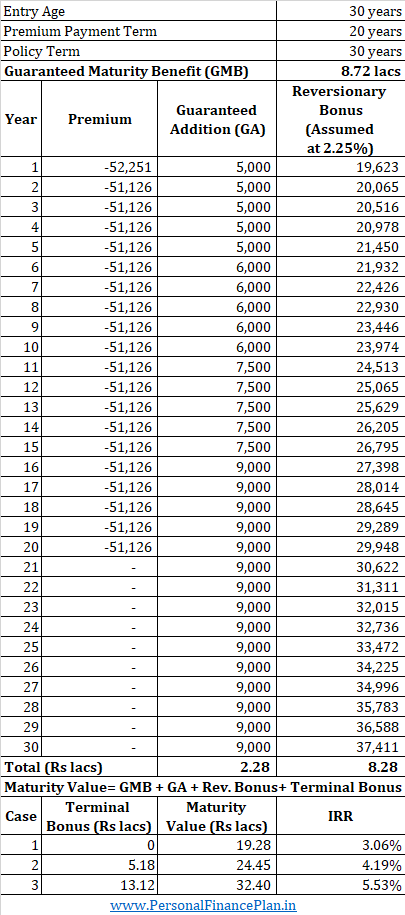

Låt oss titta på en illustration som jag skapade för en 30-årig man på ICICI Prudentialwebbplats.

Den årliga premien du väljer är 50 000 Rs per år. Premiebetalningstiden är 20 år och försäkringstiden är 30 år. Försäkrat summa kommer att vara 5 lacs. Efter att ha inkluderat GST kommer du att betala en premie på 52 251 Rs under det första året och 51 126 Rs under de efterföljande åren.

Asper ICICI webbplats, GMB kommer att vara Rs 8,72 lacs. GA kommer att uppgå till Rs 2,27 lacs. Därför, den totala garanterade förfallodagen Rs 10,99 lacs (GMB+GA). Du är säker på att detta är det minsta du kommer att få vid förfallodagen.

De återstående två komponenterna i förfalloförmånen (återgångsbonus och terminalbonus) är variabler.

För återgångsbonusen kan vi titta på de bonusar som annonserats tidigare för att göra en rimlig bedömning. ICICI har annonserat en bonus på 2 % 2017 och 2,25 % 2018 och 2019. Låt oss anta 2,25 % för hela terminen för din beräkning.

Den sista delen är terminalbonusen. Eftersom detta är en relativt ny plan har ingen terminalbonus tillkännagivits ännu för ICICI Prudential Future Perfect. För ovanstående illustration visade webbplatsen en potentiell terminalbonus på 13.12lacs. Detta med den antagna avkastningen på 8 % på investeringarna. Med den typ av investeringar som kommer att göras under denna plan (och det finns en försäkringsvinkel också), 8% p.a. är en ganska hög avkastning. Därför är det mycket osannolikt att terminalbonusen kommer att vara högre än Rs 13,12 lacs.

Btw, vid 4 % nämner webbplatsen att terminalbonusen kommer att vara Rs 5,17 lacs och versionsbonusen kommer att vara NIL.

Som du kan se ger även ett mycket optimistiskt scenario om terminalvärde IRR på 5,53 % p.a. Om du inte har tur med

Jag tror inte att det är tillräckligt bra för en så långsiktig investering.

Hur är det med dig?

Du kan generera mycket bättre avkastning och få en mycket högre täckning med en blandning av PPF och långtidsförsäkringar.

ICICI Prudential Future Perfect-sida på ICICI Prus webbplats

ICICI Prudential Future Perfect Policy-formuleringar

En framtid i karantän som vi inte behöver planera för

Hur man planerar för framtiden

Att planera eller inte planera ... Det är frågan

Vad man INTE ska göra om en skilsmässa är i framtiden

Granskning av ICICI Securities ETF Intelligent Portfolios (EIP).

LIC Single Premium Endowment Plan (817):Granskning

Recension:SBI Life Saral Pension Plan

Yolt Review:The future of money management?