Felförsäljning handlar inte bara om att sälja dåliga produkter till konsumenterna. Det handlar också om att sälja bra produkter på fel sätt. På sätt och vis är att sälja en produkt som inte är lämplig för konsumenten/investeraren liktydigt med felförsäljning.

Att sälja en livförsäkringsplan till en 80-åring som gick in i filialen för att öppna en fast deposition är felförsäljning. Att sälja vanliga premium-ULIPs (fleråriga försäkringar) med intrycket att premien bara behöver betalas en gång är felförsäljning.

Förresten, felförsäljning är inte bara begränsad till försäkringsförsäljning. Det är ett utbrett fenomen inom finansbranschen. Till exempel att sälja aktiefonder med intrycket av garanterat 25-30 % p.a. avkastning på lång sikt är felförsäljning. Att sälja även den bäst presterande aktiefonden till en investerare som inte kan smälta volatilitet eller har begränsad risktagande förmåga är felförsäljning. Att be investerare att förlita sig på SWP eller utdelningar från aktiefonder för regelbunden inkomst är felförsäljning.

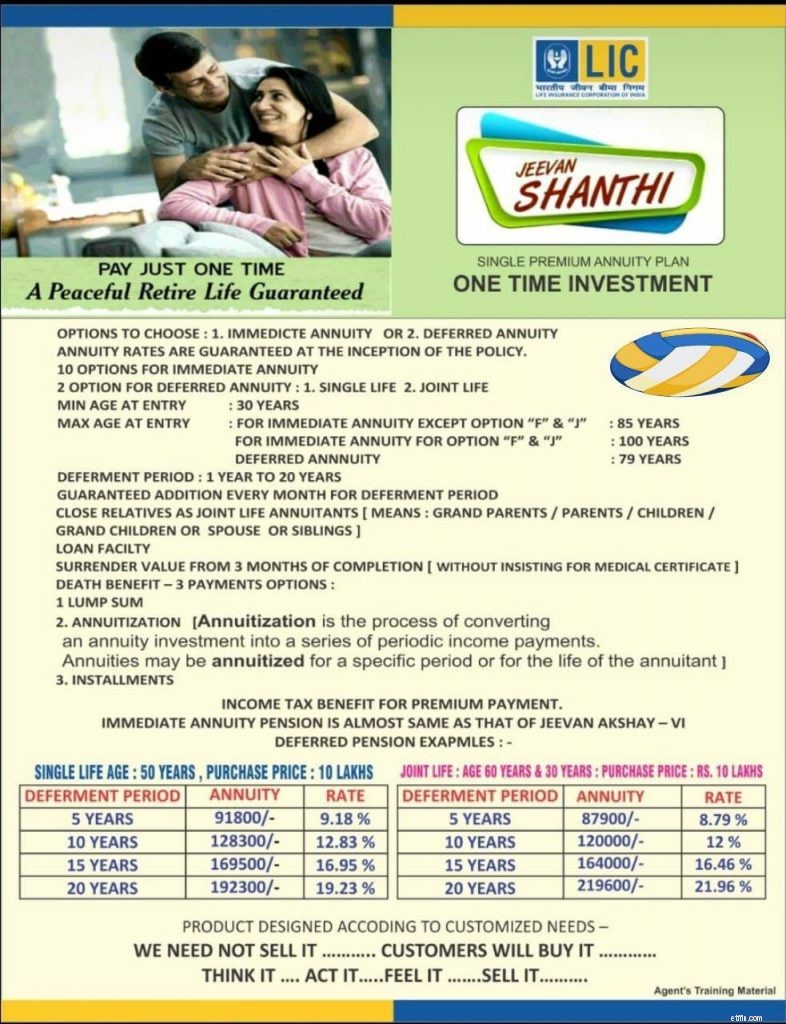

Nyligen hade jag granskat LIC JeevanShanti, en ny livränta från LIC. LIC Jeevan Shanti är en bra produkt. Jag har alltid hävdat att annuitetsprodukter kan ge värde till vissa portföljer. Därför kan LIC Jeevan Shanti leverera värde för många investerare.

LIC Jeevan Shanti kommer i både omedelbar livränta och uppskjuten livränta varianter. Under omedelbara livräntevarianter startar pensionen/livräntan direkt. Under uppskjutna livräntevarianter börjar pensionen vid utgången av anståndsperioden. För mer om LIC Jeevan Shanti, se detta inlägg. Uppskjutna livränta planer kan vara fördelaktiga i vissa fall. Genom att köpa en uppskjuten annuitetsplan kan du låsa in livränta (ränta) långt in i framtiden, vilket är stort positivt.

En kollega RIA vidarebefordrade reklammaterial som användes för att sälja LIC Shanti. Även om jag inte kan säga säkert om detta material faktiskt används för försäljning, stötte jag på en Money Life-artikel som nämnde att den här illustrationen faktiskt används av agenterna.

Det är uppenbart att något inte stämmer.

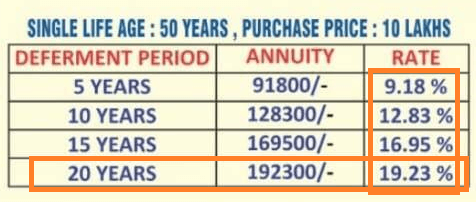

Låt oss till exempel titta på ett av exemplen som ges. En 50-åring kommer att få Rs 192 300 per år på att investera Rs 10 lacs med en uppskovstid på 20 år. RATE som nämns är 19,23%.

Ja, du får 192 300 Rs per år på en investering på Rs 10 lac. Du börjar dock få dessa pengar först efter 20 år. Det är fullständigt nonsens att kalla detta en RATE på 19,23%. Det finns lite hänsyn till pengars tidsvärde.

För att sätta saker i perspektiv, låt oss överväga en alternativ investering.

Du investerar Rs 10 lacs i 20 år i en fast bankdeposition. Låt oss anta att du får en avkastning på 6 % (efter skatt) på din investering. Om 20 år kommer Rs 10 lacs att växa till Rs 32,07 lacs.

För att 32,07 lacs Rs ska generera en årlig inkomst på 192 300 Rs behöver du en avkastning på endast 5,99 % per år.

Du kan se, för att generera en inkomst på 192 300 Rs per år efter 20 år från en investering på Rs 10 lacs, behövde jag inte överväga något över 6 % per år. I den meningen är 19,23 % uppenbart missvisande.

Jag kan inte med säkerhet säga om detta är ett fall av felförsäljning. Om säljarna ger rätt kommentarer och förklarar hur det verkligen fungerar (och att RATE inte betyder något), tror jag att vi fortfarande har det bra. Jag är säker på att många agenter förklarar hur det fungerar för investerarna. Illustrationen ger dock vissa tvivel. Om fokus ligger på RATE, då har vi ett problem. Som investerare måste du vara medveten om sådana aspekter innan du registrerar dig för planen.

Utvärdera nyttan av en omedelbar livränta eller en uppskjuten livränta för din ekonomi. Om du ser verktyget, fortsätt och köp LIC Jeevan Shanti. LIC Jeevan Shanti är en fin produkt. Låt dig bara inte vilseledas av den snygga RATE i illustrationerna.