Ämnet för det här inlägget kan verka konstigt med tanke på vad jag regelbundet skriver om ULIP. Jag förespråkar värdepappersfonder framför fondförsäkringsplaner (ULIP) och av goda skäl. Jag förnekar dock inte partiskhet.

Jag skrev ett detaljerat inlägg där jag jämförde fonder och ULIP:er och visade varför jag föredrar fonder framför ULIP:er, trots att ULIP:er åtnjuter en mycket överlägsen skattebehandling jämfört med fonder.

Det finns dock investerare som ser fördelar med ULIP och vill investera i en bra ULIP. Jag måste säga att försäkringsbolagen har kunnat ta fram produktstrukturer som investerare lätt kan relatera till (även utan att förstå de produkterna väl). Oavsett din anledning att köpa en ULIP, måste du fortfarande välja en bra ULIP.

I det här inlägget ska vi titta på hur du kan välja en bra ULIP för dig själv.

Skillnaden ligger i storleken på dödsfallsersättningen.

Typ-I ULIP :I händelse av försäkringstagarens död får förvaltaren det högsta av (fondvärde, försäkringsbelopp) . Som du kan se minskar försäkringsgivarens ansvar när ditt fondvärde växer. Detta beror på att, i händelse av investerarens bortgång, behöver försäkringsgivaren bara betala skillnaden mellan försäkringsbeloppet och fondvärdet ur fickan.

Dödlighetsavgifter beräknas baserat på Sum-at-risk (Sum-at-risk =Summa Assured – Fund Value). När fondvärdet växer, minskar risksumman och effekten av dödlighetsavgifter minskar också.

Inverkan av dödsfallsavgifter är lägre vid ULIP av typ I. När fondvärdet blir större än försäkringsbeloppet (förblir så) ådrar du dig ingen dödlighetsavgift. Mortalitetsavgifter återvinns vanligtvis genom avbokning av enheter på månadsbasis.

ULIP av typ II :Vid försäkringstagarens död får förvaltaren Fondvärde + Försäkringsbelopp. I denna struktur förblir försäkringsgivarens ansvar konstant vid försäkringsbeloppet till förfallodagen. Sum-at-risk är alltid lika med Sum Assured. Således är effekten av dödlighetsavgiften högre (men du får också högre livskydd).

Observera att en ULIP (både typ I och typ II) är ett mycket dyrt sätt att köpa livskydd. Som diskuterats i ett tidigare inlägg betalar du mycket högre för att få samma skyddsnivå i en ULIP (jämfört med en terminsplan).

Om du tittar på en ULIP enbart ur ett investeringsperspektiv (du har redan adekvat livförsäkring), är en Type-I ULIP en klar vinnare över Type-II ULIP . Du måste dock förstå att ditt försäkringsbelopp kommer att vara minst 10 gånger din årliga premie (för skattebefriade förfallointäkter). Därför kommer det att ta mycket tid för fondvärdet att överstiga försäkringsbeloppet. Tills dess är dödlighetsavgiften en onödig kostnad som du måste bära.

Om du tittar på en ULIP för att överbrygga en allvarlig försäkringsklyfta i din portfölj , är en Type-II ULIP sannolikt ett bättre val. Men jag tror att en blandning av terminsplan och ULIP av typ I är ett bättre val än en ULIP av typ II. Dessutom, i fallet med ULIP, är försäkringsbeloppet en multipel av den årliga premien. Till exempel, i de flesta fall är försäkringsbeloppet 10 gånger årlig premie. En årlig premie på 50 000 Rs per år ger dig en täckning på Rs 5 lacs. I ett sådant fall avgör din förmåga att betala premien vilken livförsäkring du kan få. Om du bara förlitar dig på ULIP:er för livstid riskerar du att förbli underförsäkrad.

Du måste notera att ULIP-förfallointäkter är befriade från inkomstskatt endast om försäkringsbeloppet är minst 10 gånger den årliga premien. För äldre investerare kanske detta villkor inte uppfyller. Dessutom är effekterna av dödlighetsavgifter också högre för äldre investerare. Sådana gamla investerare måste undvika ULIP.

Dessa kostnader ökar bara kostnaden och sänker din avkastning. Och det finns ingen brist på ULIP-produkter som inte har sådana avgifter.

Jag gjorde en jämförelse av två produkter (en med sådana avgifter och en utan) i ett tidigare inlägg. Se inlägget för att förstå effekten.

Om du köper din ULIP online kommer du sannolikt att undvika sådana avgifter.

Detta är en aspekt som de flesta av oss inte fokuserar på. Som jag har diskuterat tidigare, äter dödlighetsavgifter in på din avkastning. Detta beror på att dödsfallsavgifter återvinns genom att fondandelar annulleras, vilket effektivt minskar antalet andelar du äger och din förmögenhet.

För att bedöma effekten måste du titta på dödlighetstabellen, som finns i exempelpolicyn. Du kan ladda ner policyformuleringar från försäkringsbolagets webbplats. Alternativt kan du helt enkelt googla på

Allt du behöver göra är att jämföra dödlighetstabeller med andra planer från samma företag och från det andra företaget.

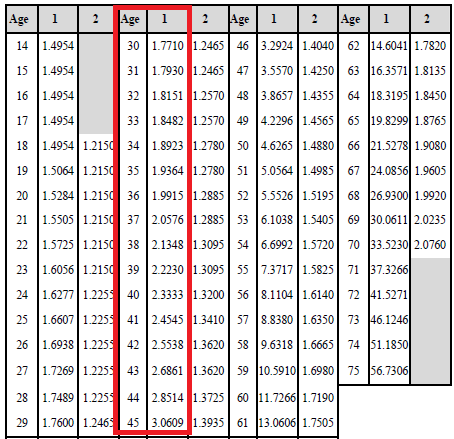

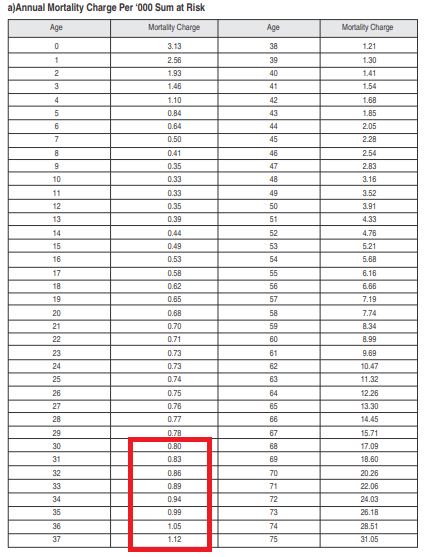

Titta till exempel på dödlighetstabellerna från planerna från två olika försäkringsbolag.

Titta bara på dessa tabeller. Dödlighetskostnaden uttrycks som 1 000 Rs av Sum-at-risk.

I den första planen, om summan-at-risk förblir konstant på Rs 50 lacs, kommer du att få en dödlighetskostnad på Rs 8 855 + 18 % moms =10 448 Rs under det första året . 1 771*50 lac/1 000 =8 855 Rs.

I den andra planen får du endast 4 000 Rs + 18 % moms =4 720 Rs.

Om du uppskattar kraften med sammansättning, kommer du att veta vilken skillnad dessa mindre värden kan göra.

Om jag var tvungen att göra ett val skulle jag ha gått med den andra planen.

Även om fondförvaltningsavgifterna för ULIP är maximerade till 1,35 % per år, 1,35 % per år. är fortfarande en mycket hög siffra för skuldfonder.

Jämför fondförvaltningsavgifterna för olika typer av fonder. Allt annat lika kommer lägre fondförvaltningsavgifter att öka din avkastning.

Betingade avgifter tillkommer om du utför en viss aktivitet.

Om du till exempel vill avbryta ULIP innan 5 år, kan försäkringsgivaren be dig att betala en liten uppsägningsavgift.

Varje försäkringsgivare tillåter dig vanligtvis några gratis byten mellan ULIP-fonder. Utöver det kan de ta ut en liten summa per switch.

Även om dessa avgifter sannolikt inte kommer att bryta affären, måste du ändå förstå arten och mängden av sådana villkorade avgifter.

Lojalitetstillägg är en belöning för att du stannar tillräckligt länge i policyn. Försäkringsbolagen tillhandahåller denna förmån i form av ett tilläggsbelopp vid förfallodagen eller i form av ytterligare fondandelar under försäkringens ordinarie löptid. Även om fördelen inte är betydande, är den ändå en fördel. Notera att nomenklaturen kan variera.

Jag har alltid antagit att sådana förmåner på något sätt måste återvinnas från investerarna, kanske i form av högre fondförvaltningsavgifter eller dödlighetsavgifter eller andra avgifter. Men när jag tittade på några ULIP:er hittade jag inte mycket korrelation. Faktum är att ett par produkter (inte alla) som erbjöd dessa förmåner hade lägre fondförvaltnings- och dödlighetsavgifter (jämfört med de som inte gjorde det). Jag kunde inte hitta några extra kostnader heller i de planerna. De planer som inte erbjuder sådana fördelar men ändå har högre kostnader måste se över kostnadsstrukturen. Det finns mycket utrymme för förbättringar.

Observera att dessa lojalitetsförmåner inte bör vara i fokus. Försäkringsbolag kan snurra det som en stor fördel (vilket det är osannolikt). Titta på kostnadsstrukturen (olika avgifter) innan du faller för den.

Lojalitetstillägg är dock en extra fördel. Se bara till att du inte är förkortad.

I den här listan har jag fokuserat mer på att minska kostnaderna förknippade med en ULIP.

Men om du tittar på en ULIP som en investeringsprodukt, skulle du också vilja titta på fondernas tidigare resultat.

Du kan också titta på fondernas långsiktiga resultat. Denna aspekt är inte särskilt hög på min lista eftersom tidigare prestationer kanske inte upprepas. Kom ihåg att du kommer att vara fast i samma ULIP även om pengarna inte går bra. Du kan inte avsluta en underpresterande ULIP. Så du behöver ett steg i tro när du väljer en ULIP.

Titta på fondernas långsiktiga resultat. Titta inte bara på resultatet för den bäst presterande fonden i ULIP. Titta på alla medel som erbjuds i ULIP.

I händelse av engångspremie-ULIP:er är det troligt att förfallobeloppet inte kommer att befrias från skatt, vilket i praktiken omintetgör den enskilt största fördelen med ULIP:er jämfört med fonder. Inte bara det, om du är över 45 kan du erbjudas vanliga premie-ULIPs där försäkringssumman är mindre än 10 gånger den årliga premien. Även i dessa fall är förfallobeloppet skattepliktigt.

Detta är de aspekter som jag skulle överväga om jag skulle köpa en ULIP. Vad tänker du på när du köper en ULIP?

Hur man planerar för framtiden

3 resolutioner för investeringar 2020:Hur du får ut det mesta av din portfölj

Försäkring för barn:Så här skyddar du dina barn ekonomiskt

Hur du väljer den bästa sjukförsäkringen för ditt småföretag

Hur du väljer den bästa HSA-leverantören för din livsstil

Köp den bästa motorcykelförsäkringen för dig

Få den bästa husdjursförsäkringen för ditt djur

Hur man hittar den bästa billiga livsförsäkringen för 2021