Många av oss har mer än en sjukförsäkring. Och jag får ett antal frågor via e-post och som kommentarer i mitt blogginlägg om missnöje med skaderegleringen för två försäkringar. Många har ett klagomål över att försäkringsbolagen inte gjorde upp som de förväntade sig och att de var tvungna att betala resterande del ur sina fickor.

Jag hade skrivit ett inlägg om för- och nackdelar med att ha flera sjukförsäkringsplaner. Inlägget specificerade dock inte hur anspråken regleras om du har flera försäkringar. I det här inlägget kommer jag att visa beräkningar som är involverade när du gör ett krav på samma räkning med två försäkringsgivare.

En intressant sak är att om du har två hälsoplaner kan ordningen för anspråket påverka ersättningsbeloppet.

Denna klausul är tillämplig när du har flera policyer för medicinska anspråk.

Bidrag innebär en försäkringsgivares rätt att dela kostnaden för ett skadeståndsanspråk med andra försäkringsgivare i andelen försäkringsbelopp. Detta gäller endast vid flera policyer. Så om du hade två försäkringar och skadebeloppet överstiger försäkringsbeloppet, kan försäkringsbolaget be den andra försäkringsgivaren att dela kostnaden i andelen försäkringsbelopp.

Måste läsa:Hur man ansöker från flera sjukförsäkringar

Måste läsa:Hur får man ett högre sjukförsäkringsskydd till en låg premie?

Begreppet bidrag har avskaffats i sjukförsäkringsförordningen, 2016. Du kan välja att lämna in en skadeanmälan till det företag du väljer och företaget måste betala i sin helhet (i enlighet med villkoren i försäkringen). Försäkringsbolaget kan inte insistera på att dela utgifter med det andra försäkringsbolaget.

Förresten, även när bidragsklausulen var tillåten (före 2016) var försäkringsbolagen inte så angelägna om att åberopa bidragsklausulen. Detta är baserat på min interaktion med försäkringschefer och läsningen av olika onlineresurser.

Hur regleras då anspråken vid flera sjukförsäkringar? Låt oss ta reda på det.

Eftersom bidragsklausulen har avskaffats tar inte mina beräkningar hänsyn till någon sådan premiss eller kostnadsdelning mellan försäkringsgivare.

Låt oss säga att du har två sjukförsäkringsplaner med ett försäkringsbelopp på 3 lacs vardera.

Om skadebeloppet är mindre än Rs 3 lacs, har du valet att vända dig till vilken försäkringsgivare som helst och be den lösa kravet. Försäkringsbolaget har inget att säga till om i denna fråga. Valet av försäkringsgivare är helt och hållet ditt eget gottfinnande. Naturligtvis kommer försäkringsbolaget att betala enligt villkoren för planen.

Om skadebeloppet är större än Rs 3 lacs (efter att ha övervägt självrisker och egenbetalning), kan du fortfarande välja försäkringsgivaren för att reglera skadeståndet. Efter avräkningen kan du kontakta den andra försäkringsgivaren för att reglera saldobeloppet.

Den andra försäkringsgivaren beräknar försäkringsansvaret enligt försäkringsvillkoren. Därefter drar den av det belopp som reglerats av den första försäkringsgivaren och betalar det återstående beloppet.

Detta förstås bättre med hjälp av ett exempel. Men innan vi hoppar till illustrationen, låt oss försöka förstå vad egenbetalning innebär.

Om du har en egenbetalningsklausul under din sjukförsäkring måste du dela sjukhuskostnaderna med försäkringsbolaget.

Låt oss anta att din försäkringsplan har en egenavgift på 20 %, dvs. du måste dela 20 % av kostnaden för sjukhusvistelse (eller snarare tillåtet krav).

Anta att du har en sjukhusräkning på 1 lacs och 90 000 Rs är tillåtet enligt policyvillkoren. Skillnaden kan bero på utgiftsposter som inte täcks av försäkringen.

Försäkringsbolaget betalar endast 80 % av 90 000 Rs. Detta innebär att försäkringsbolaget kommer att betala räkningen för endast 72 000 Rs. Du måste betala resterande belopp från din egen ficka.

Ja, det kan det.

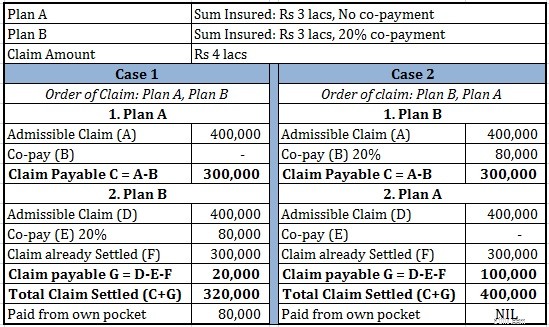

Låt oss anta att du har köpt två sjukförsäkringsplaner A och B.

I syftet med denna övning, låt oss anta att hela sjukhusvårdskostnaden är tillåten enligt försäkringen.

Låt oss säga att du blir inlagd på sjukhus och har en sjukhusräkning på 4 lacs.

I enlighet med plan A är det tillåtna kravet 4 lacs. Eftersom försäkringsbeloppet är Rs 3 lacs, betalar försäkringsbolaget A Rs 3 lacs till dig.

Därefter vänder du dig till försäkringsgivare B. Även enligt B är det godtagbara kravet 4 lacs. 80 % av Rs 4 lacs är Rs 3,2 lacs. Av Rs 3,2 lacs har Rs 3 lacs redan reglerats av försäkringsgivare A. Därför betalar B de återstående 20 000 Rs till dig.

Du får Rs 3 lacs (från A) och Rs 20 000 (från B). Det totala beloppet du fick är Rs 3,2 lacs.

Du måste betala 80 000 Rs från fickan.

I enlighet med plan B är det tillåtna kravet 4 lacs. 80 % av Rs 4 lacs är Rs 3,2 lacs. Eftersom B:s ansvar är begränsat till 3 lacs Rs, kommer B att betala dig Rs 3 lacs.

Därefter kontaktar du försäkringsgivare A. Enligt A uppgår de tillåtna utgifterna till 4 lacs. Rs 3 lacs har redan betalats av försäkringsgivare B. Därför kommer A att betala Rs 1 lac från egen ficka.

Du får 3 Rs lacs från försäkringsgivare B och Rs 1 lac från försäkringsgivare A. Totalt Rs 4 lacs.

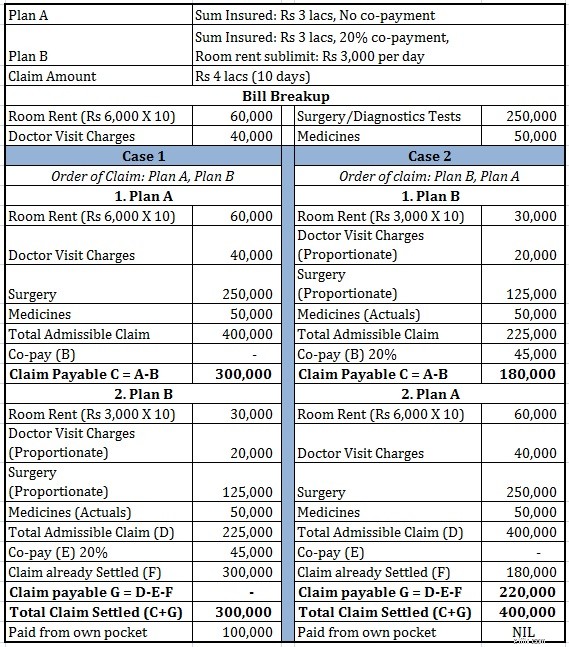

Låt oss göra det här exemplet lite komplicerat. I det tidigare exemplet hade vi bara delbetalningsklausul. I det här exemplet kommer vi också att inkludera tak på rumshyra. Under plan B, låt oss anta att det finns ett tak för rumshyra på 1 % av försäkringsbeloppet (1 % av Rs 3 lacs =Rs 3 000 per dag.

Rumhyratak kan vara ganska knepigt. Om du bor i ett rum som kostar mer Rs 3 000 per dag, kommer alla dina andra utgifter (förutom mediciner) att regleras proportionellt av försäkringsbolaget.

För mer om hur sublimit för rumshyra kan påverka ditt sjukförsäkringsanspråk, gå igenom följande inlägg.

Måste läsa: Hur påverkar undergränsen för rumshyra ditt försäkringskrav?

Låt oss se hur din skadereglering påverkas på grund av denna extra gräns för rumshyra.

Du kan se att anspråksordningen är viktig.

Om du har flera sjukförsäkringsplaner måste du först göra anspråk på planen med delbetalningsklausul eller delgränser.

Om båda planerna var utan delgränser och delbetalning, skulle du ha fått hela beloppet på Rs 4 lacs oavsett beställning. De flesta av oss fokuserar dock inte på sådana villkor vid köptillfället och inser effekten först vid anspråkstillfället.

För att förklara problemet kopierar jag ett utdrag om flera sjukförsäkringsplaner från IRDA Health Insurance Regulations, 2016.

Se punkt 2(II) och 2(III). Dessa kan tolkas som:Du kan endast göra anspråk hos den andra försäkringsgivaren när ditt skadebelopp efter beaktande av egenbetalning och självrisk överstiger försäkringsbeloppet. Om det inte gör det kan den andra försäkringsgivaren vägra att uppfylla ditt krav. Inte längre tillämplig.

I en av kommentarerna till mitt andra inlägg om flera hälsoförsäkringar, påpekade en läsare att hans försäkringsbolag har intagit denna ståndpunkt och vägrat att hedra anspråket (för saldobeloppet).

Låt oss säga att du har två policyer på Rs 3 lacs vardera. Policy A har en egenavgift på 20 % medan policy B inte har någon egenbetalning.

Du kör en räkning på 3 lacs och gör anspråk enligt policy A först. Policy A reglerar Rs 2,4 lacs (med tanke på 20 % egenavgift). Därefter vänder du dig till försäkringsbolaget för att försäkring B ska betala återstående 60 000. Försäkringsgivare B vägrar att reglera fordran eftersom försäkringsbeloppet enligt försäkring A inte har förbrukats.

Om du hade kontaktat försäkringsgivare B först, skulle det ha betalat hela Rs 3 lacs.

Med IRDA-förtydliganden som diskuterats ovan kommer sådana problem eller förvirringar (som diskuteras i exemplet ovan) inte att uppstå i framtiden.

Om du ser så strider detta mot vad jag har sagt tidigare i det här inlägget. I det här fallet är det bättre att du gör anspråk på försäkringen utan klausul om egenavgift först.

Därför kan anspråksordningen också bero på anspråksbeloppet.

Om du går för kontantlös behandling måste du hämta försäkringsgivaren innan du vet det slutliga beloppet. Så det blir mer och mer komplext.

Enligt min mening är en sjukförsäkringsplan på Rs 6 lacs mycket bättre än två planer på Rs 3 lacs vardera av följande skäl:

Du kanske är bättre av att förbättra försäkringsbeloppet i en av planerna och avstå från den andra planen.

Jag kan dock förutse scenarier där det är bättre att fortsätta med två planer. Till exempel fick du diagnosen en sjukdom efter att du köpt två planer. Om du följer mitt förslag vill du avstå från en plan och försöka förbättra täckningen i den andra planen efteråt. Men om du gör det kommer försäkringsgivaren att ladda premien för det förhöjda försäkringsbeloppet. Å andra sidan, om du skulle fortsätta med två planer kan försäkringsgivaren inte höja premien för de befintliga planerna eftersom skadebaserad belastning inte är tillåten (höjning av premien baserat enbart på skadeerfarenhet).

I sådana fall måste du veta hur dessa beräkningar görs. Gör först från policyer med undergränser och klausuler om egenbetalning. Det finns dock en liten varning (förklarat tidigare i inlägget). Ingen sådan varning nu.

Du har en gruppsjukförsäkringsplan från din arbetsgivare. Du har också ett personligt hälsoskydd. Många väljer supertoppplaner med arbetsgivarskydd som avdragsgill för att utöka sin sjukförsäkring.

I ett sådant fall blir dubbla omslag oundvikliga. Det är klokt att ha ett personligt skydd även om du har sjukförsäkring från arbetsgivaren. I det här fallet är dynamiken lite annorlunda. I de flesta fall är det smartare att göra anspråk på din arbetsgivarplan annars kan du förlora bonussumma utan anspråk. Men dra inte till någon slutsats. Du kan matematiken.

Skatteförmåner för att köpa en sjukförsäkring

Använd den här smarta sjukförsäkringsstrategin för att få högre täckning till en lägre premie

Hur kan undergränsen för rumshyra påverka ditt försäkringskrav?

Individuell sjukförsäkringsplan vs. Family Floater

Vad är påfyllnings- och superpåfyllningsförsäkringsplaner?

Hur kan sjukförsäkringsbolag enkelt lura kunder?

Sjukförsäkringsplaner du måste undvika

Topp 10 undantag under dina sjukförsäkringsplaner

Ska du köpa Critical Illness Plans?

Ska du köpa en sjukförsäkringsplan med moderskapsförmåner?

Ska du köpa en sjukförsäkringsplan med återställnings-/påfyllningsförmån?

Vad är en kontantförsäkring för sjukhus?

Ansvarsfriskrivning :Dessa beräkningar är baserade på min förståelse av hur anspråk regleras. Innan du fattar något beslut rekommenderas du att verifiera beräkningsmetod från försäkringsbolaget.

Inlägget publicerades först den 12 augusti 2016 och har uppdaterats sedan dess.

Fördelar med att ha två sjukförsäkringsplaner

Hur länge kan du stanna på dina föräldrars sjukförsäkring?

Vad är sjukförsäkring? En omfattande guide

Har du jordbävningsförsäkring?

Hur man sparar pengar på sjukförsäkring

Hur man lämnar in en livförsäkringsanspråk

Hur man lämnar in ett försäkringskrav:Allt du behöver veta

Hur man lämnar in ett sjukförsäkringsanspråk