Aegon Life har lanserat en ny variant av iTerm-plan, där försäkringstagaren får en månadsinkomst efter 60 års ålder till hans/hennes bortgång. Detta utöver engångsbeloppet vid 60 års ålder. På sätt och vis är det en terminsplan med pensionsfunktion . För dem som helt enkelt inte kan låta sina försäkringspremier gå till spillo, ser det ut som ett bra alternativ. Men, som alltid, låt oss gräva djupare. Låt oss bedöma om en vanlig vaniljplan kommer att göra ett bättre jobb.

I Aegon Life iTerm Plan (Dual Protect) är försäkringstiden ännu viktigare eftersom månadsinkomsten betalas ut efter 60 års ålder tills försäkringsperioden är slut eller försäkringstagarens bortgång, beroende på vilket som inträffar tidigare. Minsta försäkringsperiod är upp till 70 års ålder och maximal giltighetstid är upp till 100 års ålder. Maximal betalningstid för premie ska vara upp till 60 års ålder.

Om försäkringstagaren avlider före 60 års ålder kommer förvaltaren att få försäkringsbeloppet. Ingen fråga om månadsinkomst i det här fallet.

Om försäkringstagaren överlever till 60 års ålder, på försäkringsdagen efter hans 60 e födelsedag får försäkringstagaren 5 % av försäkringsbeloppet. Om försäkringsbeloppet (livsskydd) är 1 crore Rs, kommer försäkringstagaren att få Rs 5 lacs.

Därefter kommer försäkringstagaren att få en månadsinkomst på 0,1 % av försäkringsbeloppet fram till slutet av försäkringsperioden. Om försäkringsbeloppet är 1 miljon Rs, kommer försäkringstagaren att få 10 000 Rs per månad från 60 års ålder tills försäkringsperioden är slut eller dödsfall eller diagnos av dödlig sjukdom, beroende på vilket som inträffar först.

Om försäkringstagaren avlider efter 60 års ålder men innan försäkringsperioden är slut, upphör månadsinkomsten, och förvaltaren kommer att få (försäkrad summa – redan gjorda betalningar).

Det är en terminsplan. Så det kan inte vara särskilt dåligt. Vi måste dock jämföra planen med andra alternativ.

Låt oss förstå med hjälp av ett exempel.

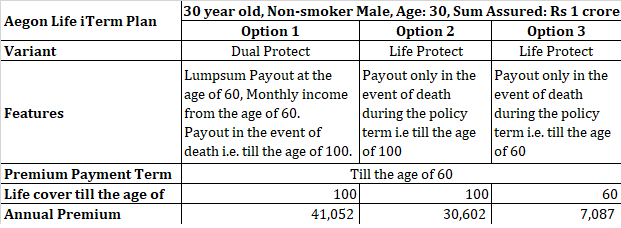

En 30-årig man som inte röker köper Aegon Life iTerm; Dual Protect-plan med försäkringssumma på 1 crore Rs. Han går med försäkringstiden på 70 år (sammanfaller med hans ålder på 100), den årliga premien kommer att vara 41 052 Rs. (Med försäkringstiden på 50 år, sammanfallande med 80 års ålder, skulle den årliga premien ha varit 34 114 Rs).

Aegon Life iTerm-planen finns i två andra varianter. Life Protect och Protect Plus.

Life Protect-varianten är en ren siktplan.

Om samma 30-åriga person köper livförsäkring till 100 års ålder (och slutet av premiebetalningen sammanfaller med 60 års ålder), blir den årliga premien 30 602 Rs, dvs. han betalar premie till 60 års ålder men får täckning till 100 års ålder. Detta är i huvudsak en plan för hela livet.

Om han köper livförsäkring till 60 års ålder kommer den årliga premien att vara 7 087 Rs.

Det är liten skillnad mellan alternativ 1 och alternativ 2. I båda fallen är livskyddet till 100 års ålder. I båda fallen får försäkringstagaren/förvaltaren samma belopp om försäkringstagaren avlider före 100 års ålder. tidpunkten för kassaflödena kommer att vara annorlunda.

Under alternativ 1 , kommer försäkringstagaren att få Rs 5 lacs vid 60 års ålder. Därefter kommer han att få en månadsinkomst på Rs 10 000 per månad. Låt oss säga att han passerar strax före 100 års ålder, kommer hans nominerade att få (1 crore Rs – Rs 5 lacs – 40 år X 12 månader X 10 000) =Rs 47 lacs.

Under alternativ 2 , kommer förvaltaren att få 1 crore Rs i händelse av att försäkringstagaren dör innan han fyllt 100 år.

Under alternativ 2 betalar du 10 450 Rs per år mer (jämfört med alternativ 1). Om du investerar denna skillnad i en investering på 8 % per år skulle du ha 12,78 Rs vid 60 års ålder. I händelse av bortgång innan 100 år kommer den nominerade att få 1 miljon Rs. Om du lägger till dessa 2 siffror är summan 1,13 miljoner Rs.

Under alternativ 1 får du totalt 1 miljon Rs.

Mellan alternativ 1 och alternativ 2 är alternativ 2 en stor vinnare.

Jag har jämfört alternativ 2 och alternativ 3 i ett äldre inlägg. Slutsatsen var att det var ett bättre alternativ att köpa terminsplanen till 60 års ålder.

Försäkringstagaren avlider före 60 års ålder. Båda varianterna betalar samma summa samtidigt. I alternativ 1 betalar du nästan 6 gånger premien.

Försäkringstagaren dör strax före 100 års ålder, så att han får Rs 5 lacs som klumpsumma, Rs 10 000 per månad i nästan 40 år och den nominerade får Rs 47 lacs vid hans/hennes bortgång.

Under alternativ 3 får du ingenting eftersom livförsäkringen bara är till 60 års ålder. Du kan dock investera premieskillnaden. Skillnaden i årlig premie är 33 965 Rs.

Om denna skillnad kunde investeras i en investeringsprodukt som gav 8 %, skulle denna korpus växa till ~ Rs 41,5 lacs . Vid 10 % skulle korpusen växa till ~ Rs 61,5 lacs. Nu är de här pengarna dina.Du kan använda dem hur du vill.

Vi kan försöka replikera kassaflödena för alternativ 1 (5 lacs lumpsumma, 10 000 Rs månadsinkomst under 40 år och Rs 47 lacs vid tidpunkten för bortgången) genom investeringar av sparad premie i 30 år. Låt oss se hur det går.

Låt oss anta att din investering tjänar 8 % till 60 års ålder och 6 % därefter.

Du kommer att ha Rs 41,5 lacs när du fyller 60.

Även om du tar ut Rs 5 lacs direkt och sedan tar ut Rs 1,2 lacs på årsbasis, skulle du stå kvar med Rs. 3,82 crores vid 100 års ålder. Och för att familjen ska få dessa pengar måste ingen dö. kroppen måste dö. Enligt alternativ 1 skulle den nominerade endast få 47 lacs (även om försäkringstagaren skulle dö strax före 100 års ålder).

Förresten, det är inte så att alternativ 1 inte kan trumfa. Det kan. Låt oss säga om försäkringstagaren skulle dö vid 61 års ålder. Alternativ 1 skulle fortfarande betala totalt 1 miljon Rs. Alternativ 3 betalar ingenting. Dessutom skulle investeringen av sparade premier inte ha vuxit till 1 miljon Rs.

Enligt min åsikt är en ren siktplan till 60 års ålder (eller 65 eller din pensionsålder) ett bättre alternativ än att gå på livförsäkring till 100 års ålder (med eller utan interimistiska kassaflöden).

Samtidigt, om du inte kan övertyga dig själv om att köpa en försäkringsplan som ger någonting tillbaka, är planer för hela livet som alternativ 1 (med interimistiska kassaflöden) och alternativ 2 (utan interimska kassaflöden) fortfarande bättre än traditionella livförsäkringsplaner .

Vad tycker du?

Aegon Life iTerm Plan:Produktbroschyr

Aegon Life-webbplats

Vad är konvertibel livförsäkring?

4 olika typer av livförsäkringsbolag förklaras

Hur får man en livstidsförsäkring utan medicinsk undersökning

De bästa livförsäkringsbolagen

Enkel premie eller vanlig premieförsäkring?

Med traditionella livförsäkringar och ULIP:er påverkar din ålder avkastningen

Recension:SBI Life Saral Pension Plan

Livslängd kontra hellivsförsäkring