Dina livförsäkringsbehov är inte statiska. Ditt livskyddskrav förändras hela tiden under ditt liv.

Ditt livförsäkringsbehov ökar när du tar på dig ytterligare ansvar (äktenskap eller födelse av ett barn). Å andra sidan minskar det i takt med att du når dina ekonomiska mål eller ditt sparande för målen växer. Till exempel kommer ditt utestående bostadslån att fortsätta minska under de närmaste åren. Dina barn kan bli självständiga och du behöver inte försörja deras utgifter. I ett sådant fall, om du bara hade valt en stor livförsäkringsplan, kan du komma på att du betalar en premie för det extra skydd du egentligen inte behöver.

Nu är det här en livförsäkringstrappa kan vara till stor hjälp. Genom att stega dina livförsäkringar kan du spara på en viss premie. I det här inlägget diskuterar vi livförsäkringstrappan och dess fördelar. Vi diskuterar också hur man skapar en effektiv livförsäkringstrappa.

Till en viss grad är det sunt förnuft.

Absorbera följande ekvation.

Din befintliga förmögenhet + livförsäkring =Pengar för att täcka alla dina lån + Pengar som behövs för att uppnå dina mål + Pengar som behövs för att försörja familjens vanliga utgifter

Som du kan kommer olika delar av denna ekvation att fortsätta att förändras. Befintlig rikedom går upp när du samlar på dig rikedomar. Pengar som behövs för att kvittera lån kommer att öka när du tar lån och sjunka (gradvis) när du betalar tillbaka dessa lån. Pengar som behövs för finansiella mål ökar när du lägger till mål eller minskar när du uppnår dessa finansiella mål.

Om du har en ännu djupare matematisk lutning, förberedde jag en excel-baserad miniräknare i ett tidigare inlägg. Vi hade också gett dig en excel-baserad livförsäkringskalkylator för att bedöma dina livförsäkringskrav.

Du tar en livförsäkring för att överbrygga klyftan mellan dina befintliga tillgångar och de pengar som krävs för att nå dina mål.

När din investeringskorpus växer över en tidsperiod, förväntas detta gap att minska med tiden. Dessutom, när du har uppnått målet, finns det inget behov av att sörja för det målet genom livförsäkring. Således kan du se ditt försäkringskrav sjunka med tiden. Menvi kan inte minska vårt försäkringsbelopp regelbundet. Faktum är att din livförsäkringsplan inte ens tillåter dig att minska försäkringsbeloppet. I sådana fall kan en livförsäkringsstege hjälpa.

Under en livförsäkringstrappa köper du livförsäkringar med olika löptider (förfallotid). Löptiden (eller slutet av policyperioden) för policyerna sammanfaller med löptiden för en uppsättning viktiga mål . När dina viktigaste livsmål uppnås och motsvarande livförsäkringar löper ut, kommer ditt totala premieuttag att minska.

Obs :Min användning av ordet "Mognad" kan antyda att du använder traditionella försäkringsplaner eller ULIP:er för att skapa livförsäkringsstegar. Även om du kan göra det, kommer det inte att vara ett särskilt klokt val. Det är bättre att skapa en livförsäkringstrappa med livstidsförsäkringar.

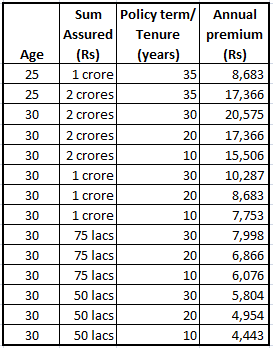

Livförsäkringspremien är beroende av ålder, kön, sökandens hälsotillstånd, försäkringsbelopp och försäkringstiden. Så, längre löptid/period för försäkringen, högre den årliga premien för samma försäkringsbelopp. Vi har premieofferter för en tidsförsäkringsprodukt för 25 och 30 år gamla icke-rökare från ett försäkringsbolags webbplats.

Du kan se att årspremien ökar med den sökandes ålder, försäkringsbelopp och försäkringstiden.

I takt med att försäkringstiden ökar, kommer chanserna att avlida under försäkringsperioden att öka (allt annat är sig likt). Därför återspeglar den högre premien för den längre försäkringstiden denna risk som försäkringsbolaget tagit.

Dessutom, allt annat lika, ökar sannolikheten för död också med inträdesåldern.

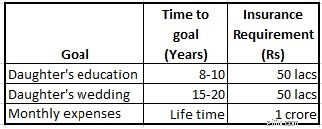

Låt oss försöka ta reda på detta med hjälp av ett exempel. Anta att du är 30 år och har följande mål.

Jag har tagit en försäkringstid på 30 år även för månatliga utgifter (som kanske måste täckas i många år till). Det underliggande antagandet är att när du går i pension vid 60 års ålder, skulle du ha sparat tillräckligt för att försörja din familjs utgifter. Därför bör ingen ytterligare livförsäkring behövas utöver din pensionsålder.

Så du har ett totalt livförsäkringskrav på 2 crores. Du kan antingen köpa en 30-årig plan för en årlig premie på 20 575 Rs. Alternativt kan du köpa tre livförsäkringar (Rs 1 crore för 30 år, Rs 50 lacs i 20 år och Rs 50 lacs i 10 år) för en total årlig premie på Rs 19 684. Dessutom kommer den totala årliga premieutbetalningen (under försäkringstrappan) att sjunka ytterligare när försäkringarna med kortare anställningstid löper ut.

Din totala premieutbetalning kommer att minska avsevärt när försäkringarna börjar löpa ut. När försäkringen som täcker dotterns utbildning går ut kan du använda de extra pengarna för att investera och bygga upp din investeringskorpus. I exemplet under övervägande kommer de totala besparingarna genom livförsäkringstrappan att vara Rs 1,65 lacs under 30 år. Om du investerar dessa besparingar regelbundet kommer skillnaden att växa till Rs 4,06 lacs (8 % per år) och Rs 6,96 lacs (12 % per år) i slutet av 30 år.

I detta fall är den totala årliga premien för livförsäkringstrappan (uppdelad i 3 separata försäkringar) lägre än den årliga premien för engångsförsäkringen. Detta kanske inte alltid händer. Olika kombinationer av ålder, försäkringsbelopp, försäkringsvillkor och till och med försäkringsbolag kan ge olika resultat.

Du måste också inse att det finns vissa kostnader förknippade med att köpa ett nytt skydd. Till exempel kommer en täckning på 1 crore Rs för en löptid på 30 år att kosta 10 287 Rs per år medan två omslag på Rs 50 lacs vardera (30 år) kommer att kosta Rs 11 607 per år. Att bryta upp ditt livförsäkringskrav mellan flera försäkringar kommer därför att medföra vissa extra kostnader. Därför måste du göra några beräkningar för att ta reda på om stege fungerar för dig och rätt stegestrategi för dina försäkringskrav.

Äktenskap, ett barns födelse eller att ta ett lån kan öka ditt livförsäkringsbehov. En livförsäkringsstege kan också vara till hjälp i sådana fall. En person kan till exempel köpa ett försäkringsskydd före äktenskapet (som uppfyller hans/hennes dåvarande försäkringskrav). Eftersom personen lägger till ansvar över en tidsperiod, äktenskap eller födsel av ett barn, kan han/hon öka täckningen genom att köpa ytterligare livförsäkring.

Denna metod hjälper på två sätt. För det första hjälper det till en mer exakt bedömning. Till exempel, snarare än att gå på en vild gissning innan äktenskapet, kanske du bättre kan bedöma ditt försäkringskrav om du vet om din makes lön eller om din make arbetar eller inte. För det andra, eftersom försäkringspremien är beroende av både ålder och försäkringsperiod, kanske du faktiskt kan spara på premien.

En 25-årig ensamstående man kan köpa en livförsäkring på 2 miljoner Rs (för en anställningstid på 35 år). Eller så kan han köpa ett försäkringsskydd på 1 crore Rs idag och ytterligare 1 crore efter äktenskapet (förutsatt att äktenskapet ger ett försäkringskrav på 1 crore). Förutsatt att han gifter sig vid 30 års ålder (och köper ytterligare försäkring efter äktenskapet), kommer hans totala besparingar att vara ~Rs 3,6 lacs (vid 8% per år) och ~ Rs 14,2 lacs (vid 12% per år) över 35 år period.

Livförsäkringsstege kanske inte ger fördelar för alla eftersom de extra kostnaderna för att köpa flera försäkringar kan omintetgöra fördelen med en försäkringstrappa. Du kan inte köpa en separat livsplan för varje långsiktigt mål. De ekonomiska och administrativa omkostnaderna för för många försäkringar kommer att döda fördelarna med en försäkringstrappa.

En livförsäkringstrappa kommer sannolikt att fungera bättre om du kan klubba dina mål i olika segment (av uppehållstillstånd) och köpa en separat tidsförsäkring för varje hink. Du kan klubbmål vars mandatperioder inte är alltför olika. Till exempel kan mål som förväntas uppnås mellan 6 till 10 år slås ihop och en livförsäkring (för en försäkringstid på 10 år) kan köpas för dessa mål. På samma sätt kan du skapa fler hinkar för olika tjänsteperioder. På så sätt kommer du att ha en ansenlig summa garanterad för varje försäkring för att motverka kostnaden för att ha flera försäkringar. Observera att detta tillvägagångssätt kanske inte fungerar i alla fall.

Stegstrategi kommer att variera beroende på en individs krav. Du måste göra matten för att kontrollera om försäkringsstegen är fördelaktig till dig.

Du måste vara försiktig med att skapa försäkringsstegen eftersom felaktiga antaganden, särskilt om tid för att nå mål, kan skapa problem för din familj i framtiden. Till exempel, om din försäkring löper ut innan ett mål har uppnåtts och investeringskorpusen inte räcker till för att finansiera målet, kommer din familj att möta ekonomiska problem i händelse av din död efter att försäkringen löper ut. I ett sådant fall kan målet behöva äventyras.

När det kommer till livförsäkring är det bättre att ta fel på den högre sidan. Det är fortfarande acceptabelt om du är överförsäkrad även om det innebär högre uttag i form av extra premie. Men om du är underförsäkrad kan din familj drabbas ekonomiskt om något skulle hända dig.

Att få rätt livförsäkringskrav är av yttersta vikt. Du kan söka tjänster från en finansiell planerare eller en registrerad investeringsrådgivare i denna fråga.

Du kan eller inte kan gå för en livförsäkring stege. Genom livförsäkringstrappan kan du kanske öka din placeringskorpus genom sparad premie. Du måste göra några beräkningar för att ta reda på om försäkringsstegen är fördelaktigt för dig. Du måste förstå att en livförsäkringsstege innebär några risker. Att få tillräcklig täckning är den viktiga delen. Om det är för mycket för dig att utarbeta den rätta stegestrategin, komplicera inte saken och köp en enda försäkring som täcker alla dina mål.

Livförsäkringstrappa eller en enda försäkring måste du fortfarande investera klokt för dina långsiktiga mål. Livförsäkring kommer att överbrygga klyftan mellan de öronmärkta tillgångarna och den nödvändiga korpusen om du dör innan du har uppnått målen. Men om du överlever försäkringsperioden måste du täcka dessa utgifter från din investeringskorpus (och inte livförsäkringsintäkter).

Det här inlägget publicerades först i juni 2015 .

Bildkredit:Mykl Roventine, 2009. Originalbild och information om användningsrättigheter kan laddas ner från Flickr.com

Kan ett litet hus spara stora pengar?

6 typer av försäkringar du kan sluta slösa pengar på

Så sparar du pengar på bilförsäkring

5 redovisningstips som kan spara pengar

Kan du verkligen spara pengar genom att paketera försäkringar?

Ladder Livförsäkring Granskning

Hur man sparar pengar på sjukförsäkring

Försäkringsjippon du klarar dig utan