Att köpa livförsäkring i 40-årsåldern kan vara komplicerat. Det är aldrig en rolig shoppingresa, men det är en som du inte har råd att hoppa över.

Ju äldre du blir desto dyrare blir premierna på din livförsäkring. Om du är i 40-årsåldern kan din make ha flera stora ekonomiska förpliktelser att ta hand om i din frånvaro. Det finns mycket fler människor som litar på din inkomst än för 20 år sedan. Livförsäkring är ännu viktigare nu än den var då.

Dessa skyldigheter kan vara en börda för din familj om du är oförberedd.

Här är några exempel på några av dessa ansvarsområden:

Nyckeln är att veta exakt vad din familj behöver. En ensamstående person behöver kanske bara en tillräckligt stor försäkring för att reglera eventuella skulder och betala för begravningen. En person som har fyra barn och en make måste se till att deras summa ersätter alla förlorade inkomster till följd av deras bortgång samt förbereda sina familjemedlemmar för framgång i framtiden.

Innan du köper en livförsäkring, sätt dig ner och fundera över hur många som är beroende av din inkomst och hur länge de kommer att behöva den. Bor dina barn fortfarande i ditt hem, eller går de på college med sina egna jobb? Svaret på denna fråga kommer i hög grad att påverka dina försäkringsbehov.

Det finns många alternativ att välja mellan när du väljer livförsäkring.

Du kan gå med en permanent försäkring som en hellivsförsäkring. Denna typ av politik kommer att bli dyrare, men de är garanterade till 100 års ålder om du fortsätter att betala den månatliga premien. De har också en kontantvärdesparkomponent. Här är ett exempel på hur mycket en plan för hela livet på $250 000 skulle kosta.

Som du kan se kommer denna policy att sätta tillbaka $3 440 per år för en $250 000 policy. Detta är mycket pengar för någon att behöva betala för livförsäkring. Vanligtvis är det därför jag inte är ett stort fan av hela livsförsäkringar. Om du är vid god hälsa och kan klara en rutinmässig läkarundersökning, kommer terminsliv att vara det billigare alternativet. Visst, det är trevligt att ha en policy som du vet aldrig kommer att upphöra, men det kostar mycket. Om du gillar komforten med den permanenta premien är de ett utmärkt alternativ, men inte det billigaste.

Inga examensplaner är också ett alternativ för personer i 40-årsåldern.

Det finns många operatörer som inte säljer några examenspolicyer för personer i 40-årsåldern (och till och med mycket äldre). Är de ett bra alternativ för dig? Förmodligen inte, men det beror på vad du letar efter.

Vill du ha billiga priser? Köp inte en provförbudspolicy. Företag har sänkt sina principer om inga prov, men de är fortfarande dyrare.

En av de vanligaste myterna vi hör är angående att bli godkänd för livförsäkring, särskilt för medelålders sökande.

Många av våra kunder antar att de kommer att avvisas eftersom de har några allvarliga hälsoproblem. Visst, för vissa sökande kan detta vara sant, men i de allra flesta fall är det inte det.

Även om du är i 40-årsåldern och du har diagnostiserats med allvarliga hälsokomplikationer, finns det fortfarande företag som kan erbjuda dig regelbundet skydd. Låt oss hjälpa dig att hitta en av dessa operatörer.

Oavsett om du inte kan accepteras för en normal plan med en medicinsk undersökning, bör du inte gå utan livförsäkring.

Som en sista utväg (om vi inte kan hitta dig NÅGOT annat), kan vi hitta en garanterad emissionspolicy. Acceptans är garanterad. Inget prov, inga frågor, bara standardtäckning till ett högre pris.

Annonser efter pengar. Vi kan få kompensation om du klickar på den här annonsen.Annons Med en livförsäkring kan du ta hand om din familj på rätt sätt. Skulle något hända dig, kommer du att vilja ge dina nära och kära ett ekonomiskt ägg för deras välbefinnande. Klicka på ditt tillstånd för att ta reda på mer. Get Started

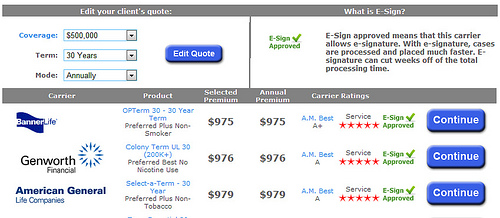

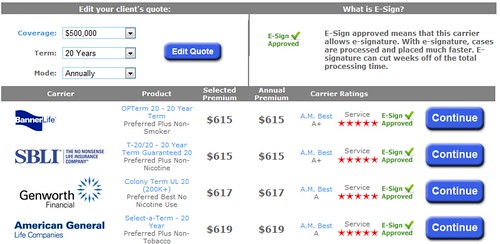

Med en livförsäkring kan du ta hand om din familj på rätt sätt. Skulle något hända dig, kommer du att vilja ge dina nära och kära ett ekonomiskt ägg för deras välbefinnande. Klicka på ditt tillstånd för att ta reda på mer. Get Started Term insurance can be a simple and easy investment to secure your finances in the case of your absence. Even though you may now be in your 40’s, term life insurance is still quite reasonable. In most cases, applicants are shocked at how cheap a term life policy can be. Here are a few examples of how much a $500,000 policy would cost.

That’s the common dilemma that most 40 year-olds face when it comes to buying life insurance. Do you need a 30-year policy to cover you until you are in your 70’s? Or is buying a 20-year policy sufficient. Here are a few factors that you have to consider when deciding how long of a policy you need. If you can afford it, we usually advocate purchasing the longer policy.

Why do we suggest a 40 year-old buy a 30 year policy? First of all, people are living longer. This is a fact you can’t ignore. The other is purely determined on the amount of 60+ year-old that contact our office to purchase term life insurance.

Getting life insurance is that much more expensive (if even an option with your health) in your 60’s. More than likely, if you get a 20-year term policy, you’ll still need coverage once that plan expires, but it’s going to cost you. Getting the longer policy now can save you money in the long run. Because of that, it makes sense to take out the 30-year term policy and then just stop paying on it if at some point you decide you don’t need it anymore.

There is no policy that works perfectly for everyone. There are several different kinds of life insurance policies that you have to consider. Each of them has advantages and disadvantages that you’ll have to weigh. Because each person and family has different needs, everyone is going to require a different policy.

Just because you are 40 years-old, doesn’t mean it’s too late to purchase term life insurance, you can even purchase life insurance in your 50’s, but why wait? You still have many good years ahead of you. The longer that you wait to apply for the policy, the more expensive your monthly premiums are going to be. Don’t let an unexpected death put your family under loads of debt that you left behind for them.

One life mistake that you can make is to not have life insurance. If you were to pass away, all of your family is going to be left with all of your debt. Your mortgage, student loans, credit card bills, hospital bills, and much more. You could leave your family with thousands and thousands of dollars in unpaid expenses. Would they have the money to pay for all of those bills? All of that debt can add tremendous stress and discomfort on a family that is already in a difficult place as they struggle through the loss of a loved one. This is where life insurance can be one of the most important policies you’ll ever buy.

Yes, your premiums are going to be higher in your 40’s than they were when you were 20, but that doesn’t mean your insurance policy has to break your bank. Don’t fret, we’ve researched a few ways to keep those monthly payments low.

Stop smoking. Tobacco use is the number one culprit in raising your quoted rate. Sometimes you’ll see insurers charge you double the average price if you answer, yes, on the tobacco question. Always be truthful when applying but its best to kick that habit a year before making a big purchase.

One of the best ways that you can get the lowest insurance rates is to get quotes from several different companies before you choose the plan that works well for you and your family. Each company is different and all of them are going to have different monthly premiums, even for the same plan. Every insurance company has a different rating system, if you aren’t happy with the quotes you get from one company, you should always get quotes from multiple companies first.

Now that you have some basic rates I hope you are able to make a better choice when it comes to protecting your family in the case of an unexpected event.