Du har hört att du behöver livförsäkring men är inte säker på exakt hur det fungerar. Kanske har du till och med skjutit upp det (vi har alla varit där) men nu gör du dig redo att bocka av det på din lista. Men du undrar fortfarande, Vad är livförsäkring? Och vad är livstidsförsäkring?

Livförsäkring är inte så komplicerat som du kanske tror. Vi kommer att dela upp allt du behöver veta så att du kan skydda din inkomst och din familjs framtid. Vi kommer också att visa dig varför, i det mystiska landet med livförsäkringsplaner, är livslängden definitivt ditt bästa alternativ.

Låt oss gräva i!

Tidslivsförsäkring (även kallad ren livförsäkring) är en typ av livförsäkring som gäller under ett visst antal år, eller löptid. Om du avlider innan terminen är slut betalar försäkringsbolaget dödsfallsersättningen (även kallad utbetalning). Om du dör efter löptiden är över, försäkringsbolaget betalar inte. Ganska enkelt.

Livförsäkring i allmänhet är den typ av försäkring som tar hand om de som är beroende av din inkomst om något skulle hända dig. Med rätt policy kan du försörja dem även efter att du är borta. Det är ingen trevlig sak att tänka på, det vet vi. Men att ta sig tid att ta reda på allt nu är en miljon gånger smartare än att lämna dina nära och kära strandsatta om du plötsligt dog.

En annan sak som skiljer livförsäkring från planer som permanent försäkring är att den inte har något kontantvärde. Detta gör det billigare eftersom det enda värdet i policyn kommer när du är borta.

Så, hur fungerar livstidsförsäkring? Till att börja med är det mycket som en försäkring för din bil eller hem. Du betalar en premie, vanligtvis månadsvis, och försäkringsbolaget går med på att betala dina förmånstagare om du inte är i närheten längre. Det är i huvudsak ett avtal mellan dig och försäkringsbolaget. Försäkringsbolaget tittar på din ålder, hälsa, förväntad livslängd och några andra faktorer. Och det är bäst att skaffa en livförsäkring när du är ung och frisk, för ju äldre du blir desto mer kostar det.

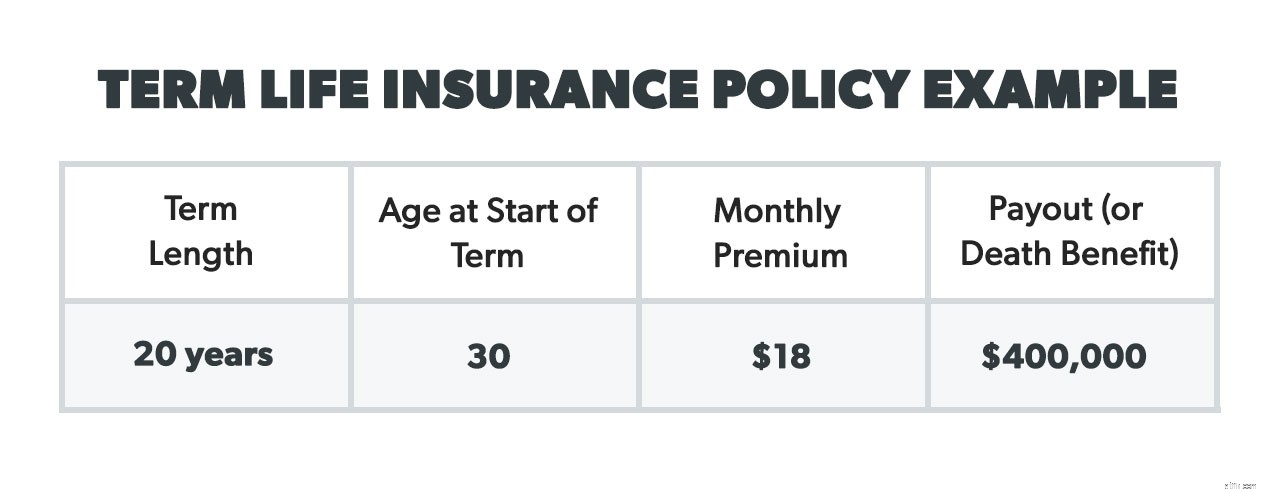

Ta Steve till exempel – en frisk, rökfri 30-åring som tjänar 40 000 dollar per år. Steves dödsfallsersättning är $400 000 eftersom vi rekommenderar att du får en täckning som är 10–12 gånger din årsinkomst. Om han dör innan hans 20-åriga mandatperiod är över, kommer $400 000 att gå till hans förmånstagare (hans fru och två barn). Även om en förmånstagare med största sannolikhet är en älskad, kan det också vara vårdnadshavare, din egendom, en välgörenhetsorganisation eller en juridisk stiftelse.

Det finns ett par saker att tänka på när du börjar fundera på att få en stensäker livspolicy på plats. Vi kommer att packa upp hur du skaffar livförsäkring, särskilt livslängd, så att du kan veta vad du kan förvänta dig. Dessa tips kommer också att förhindra att du gör några av de vanliga misstagen när du ställer in din policy.

Det är också en bra idé att kolla med din arbetsgivare för att se om de erbjuder en grupplivförsäkring. Arbetsgivarpolicyer täcker vanligtvis inte alla dina behov men de kan ta dig en bit dit.

När du har fått dina offerter och valt det företag du vill använda är det första steget att faktiskt ansöka. Beroende på din situation kan transportören säga nej. De kommer att undersöka hur stor risk det kommer att vara för dem att försäkra dig (tekniskt kallat en "garantiprocess"). Ibland krävs också en läkarundersökning, men vissa företag erbjuder nu alternativ utan medicinska undersökningar.

Vi rekommenderar att du köper en löptid som varar 15–20 år. Detta beror på att om du har små barn nu, kommer de att kunna försörja sig själva när policyn upphör. Så den enda täckningen du verkligen behöver är under de där 15–20 åren däremellan – när de är helt beroende av din inkomst. Och om du inte har barn (eller de är vuxna), ger de 15–20 åren dig gott om tid att bli självförsäkrad (mer om det nedan) och försörja din make om något händer dig.

Här kommer matematiken. (Oroa dig inte, det är inte kalkyl eller något.) Vi rekommenderar att du tar din årsinkomst och multiplicerar den med 10–12. Målet är att ta reda på hur mycket pengar din familj skulle behöva om du dog. Begravningskostnader, barnomsorg, utbildning för dina barn (inklusive college) och ditt bolån är de vanligaste utgifterna att täcka. Om du är gift, kommer din make att arbeta efter din död? Om så är fallet behöver du kanske inte ge lika mycket med en annan inkomst i mixen.

Din familj bör ha en tillräckligt stor ekonomisk kudde för att hjälpa dem komma på fötter igen. Det ger dem också lite pengar att investera, så räntan kan ge lite extra inkomst. Om de till exempel inte behöver gå in på försäkringsutbetalningen kan de investera den i aktiefonder med bra tillväxt med en avkastning på 10 % och det skulle ersätta din förlorade inkomst.

Så här är ekvationen:Om du tjänar 60 000 USD per år, multiplicerat med 10, skulle du vilja ha en dödsfallsersättning på 600 000 USD.

Nu är det dags att namnge dina förmånstagare – de som kommer att få pengarna. Och glöm inte att namnge en kontingentmottagare. Den här personen skulle få utbetalningen om något hände dig och den primära förmånstagaren. Det är ungefär som en reservplan för din reservplan.

Hellivsförsäkring kallas permanent livförsäkring eftersom den är på plats för din hela livet (och vi hoppas att det är i 80-årsåldern och framåt!). Men det är många premier att betala – och höga! Vi pratar 5–10 gånger mer än en livstidspremie.

Varför är hela livspremier så höga? Eftersom hela livförsäkringar försöker agera som en investeringsfond (tillsammans med andra i kontantvärdeförsäkringsfamiljen som universell livförsäkring).

En del av försäljningsargumenten för försäkringar med kontantvärde är att de hjälper dig att bygga upp en investering som kan utnyttjas längre fram. Så du betalar för mycket under de första åren för att bygga upp kontantvärdet för att kompensera för de ökande försäkringskostnaderna under dina senare år. I verkligheten jämförs inte hela livet med termen när det kommer till "tjäna pengar".

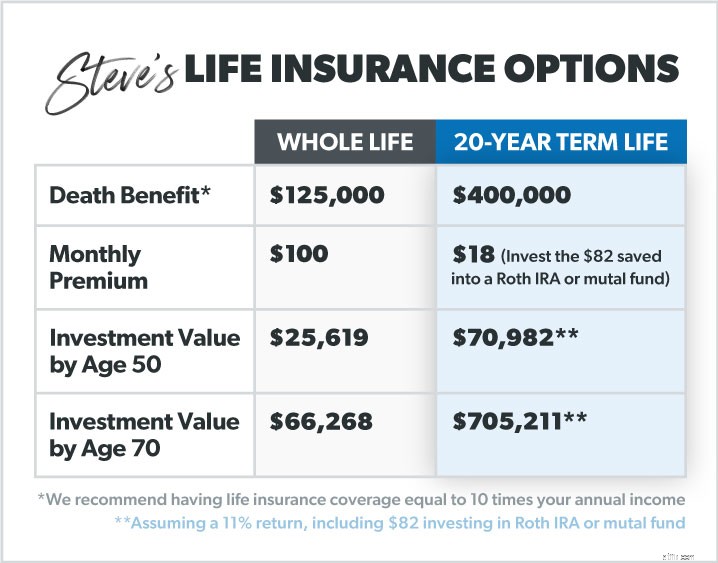

Låt oss gå tillbaka till vår gode vän Steve. Han gillar att syssla med aktiemarknaden, men hans försäkringsagent säger att om han går med en hel livförsäkring kommer hans premie att täcka hans livförsäkring och inkluderar investera. Vad agenten kanske inte berättar för Steve är detta:

Beloppet Steve tjänar om han går med hela livet är hemskt jämfört med om han gick med sikt liv och satte lite pengar varje månad i en annan typ av investeringspool (som en bra värdepappersfond). Det beror på att avkastningen för hela livförsäkringar är låga jämfört med avkastningen för något som liknar en värdepappersfond.

Se hela livförsäkringar som livsförsäkringsbranschens tidsdelning – en bluff som bör undvikas!

Tyvärr, ryttare har inget med hästar eller motorcyklar att göra i försäkringens spännande värld. Ryttare är extrafunktioner som "rider" på din vanliga terminspolicy för att fungera som svar på "tänk om"-frågor som:

En ryttare som kan vara värd att ha är en som täcker begravningskostnader för ditt barn. Men när det kommer till ryttare som AD&D (oavsiktlig död och styckning) eller kritisk sjukdom, kommer en bra handikappförsäkring att täcka dessa saker.

Och sanningen är att du kan täcka andra oväntade kostnader genom att bygga en akutfond på 3–6 månaders utgifter, vilket är ett av Dave Ramseys 7 Baby Steps. Få det igång, och du kommer i princip att skapa din egen "ryttare" eller kudde bara genom att spara och ta kontroll över dina pengar. Du behöver inte kasta pengar för att betala för en ryttare du inte behöver. Och tro oss, du kommer att betala mycket eftersom de kommer att höja din premium till dubbla vad det ska vara.

Om din försäkring är på väg att löpa ut kan du förnya den för ytterligare en period beroende på din ålder och livsförhållanden. Om du har en plan på nivån (mer om typerna snart) kommer din premiepris att stiga när du förnyar (eftersom du blir äldre och dyrare att försäkra). Det finns också en chans att dina premier kan gå ned om du väljer en lägre dödsfallsersättning.

Men du bör i slutändan skjuta för att vara självförsäkrad med en akutfond när din försäkring löper ut. Det är lättare än du tror! Om du lägger 15 % av din hushållsinkomst på att investera, behöver du inte behöver dödsfallsersättningen när din livstidsplan tar slut eftersom du har tjänat en slant på investeringar.

Okej, så det är här de flesta vill checka ut eftersom, ja . . . försäkring . Men när du tittar på livförsäkringar, vill du definitivt förstå de olika typerna:

Nivåpremie (eller nivåperiod) ser till att kostnaderna förblir nivå baserat på längden på mandatperioden du är ute efter (vi rekommenderar en mandatperiod på 15–20 år). Det är den enklaste formen av livförsäkring eftersom när du väl har den ändras inte premien och dödsfallsbeloppet. Det är en skön känsla, eller hur? Detta är den främsta anledningen till att Dave rekommenderar försäkringar för livstidsförsäkringar på nivåer. Du vet exakt hur mycket det kommer att kosta varje gång din premie förfaller och kan räkna in den i din budget. Kan försäkring verkligen vara så enkelt? Ja!

Denna policy förnyas varje år och premiebeloppet ökar årligen tills löptiden går ut för att täcka den ökande kostnaden för försäkringen. Exakt hur mycket det ökar bestäms av försäkringsbolaget när de mäter din ”risk” varje år vid förnyelsetid (usch!). Även om detta kan verka billigt under de första åren av planen, kommer premierna att öka med tiden och visa sig vara högre än om du hade valt en enkel premiepolicy.

En policy för minskande löptider är en där utbetalningen minskar över tiden när ditt bolån går ner. Tanken är att du inte behöver så mycket av en dödsfallsersättning om du betalar av på ditt bolån. Premierna brukar vara ungefär desamma, så det slutar med att du betalar samma varje månad men med den extra "fördelen" av en minskande utbetalning. Inget vi rekommenderar.

Detta ser bra ut på papperet eftersom det är tänkt att ge dig tillbaka kostnaden för försäkringen om du överlever till slutet av terminen (och vi hoppas att du gör det!). Hur är det med alla premier du betalat? Du får tillbaka dem. Men dessa premier är mycket högre i första hand. Vi pratar 30–40 % högre än en nivåpremie. I slutändan är det inte värt det om du betalar mer i första hand.

En garanterad eller förenklad term life plan är en du kan få utan att behöva bråka med en medicinsk undersökning. Du kanske bara behöver fylla i ett medicinskt frågeformulär istället för att bli petad och knuffad. Och vissa policyer utan medicinska examen har blivit mycket överkomliga, så de är ett bra alternativ.

En konvertibel livförsäkring är en som du kan konvertera till en permanent en längre fram. Men gör det inte! Din premie kommer att hoppa långt upp när det är dags att konvertera. Vissa människor kan konvertera om de närmar sig slutet av sin policy och har en dödlig sjukdom, men det är ett sällsynt exempel.

Din arbetsgivare kan erbjuda en grupplivförsäkring som en förmån för personalen. De kan till och med betala hela premien i vissa fall. Hursomhelst, det är billigt. Vi rekommenderar alltid att du tar det kostnadsfria alternativet, men jämför det nära med vad du kan få på egen hand innan du chip in för det. Kontrollera också dödsfallsersättningen, eftersom en arbetsgivarutbetalning vanligtvis är mycket mindre än en du tog ut på egen hand. Och kom ihåg att om du byter jobb så följer inte den försäkringen med dig.

Att skaffa en livförsäkring kan vara ett av de smartaste försäkringsbeslut du kan fatta. Här är tre av de främsta fördelarna:

Om du och din make har små barn, är livstidsförsäkring det bästa sättet att skydda deras framtid och din inkomst om något skulle hända dig (Gud förbjude). Du kommer att sova bättre om du vet att de små kommer att tas om hand, tillsammans med din make.

Livförsäkring är en av de billigaste försäkringarna som finns. Det ger dig den absolut bästa valutan för pengarna.

Tidsperioden har en viss tid då den löper ut så du betalar bara för den tid du behöver den. Det betyder att du inte kommer att slösa bort pengar senare i livet på månatliga premier när du verkligen inte behöver skyddet längre.

För att sammanfatta det hela rekommenderar vi en nivåpremie livförsäkring med en täckning som är 10–12 gånger din inkomst och en period som är 15–20 år lång .

Kom ihåg att livförsäkringen har ett jobb:att ersätta din inkomst om du dör. Det är till för att försörja dina nära och kära, inte för att göra dem rika. Du kan göra det på egen hand genom att följa Baby Steps och investera klokt.

Om du letar efter nya livförsäkringar eller vill prata med en expert rekommenderar vi RamseyTrusted-leverantören Zander Insurance. Låt inte en annan dag gå utan att vara skyddad.

Få offerter för din livsförsäkring idag.