Sjukförsäkring är komplicerade saker—premier, självrisker, samförsäkring, brons, silver, guldplaner (vad är det här, OS?!). Släng sedan in HSA, HMO, PPO. . . Vad?! Att försöka ta reda på det kan vara svårt.

Om alla dessa termer får dig att klia dig i huvudet och undra hur sjukförsäkring fungerar, oroa dig inte. Vi har din rygg.

Vi kommer att bryta ner exakt hur sjukförsäkringen fungerar. För det är jävligt mycket lättare att få rätt täckning om du verkligen förstår det.

Sjukförsäkring är ett sätt att betala kostnaderna för sjukvård genom att överföra risken till ett försäkringsbolag. När du har betalat din självrisk täcker försäkringsbolaget en del eller hela din vård. På så sätt kommer du inte att drunkna i medicinska räkningar och stå inför ekonomisk ruin.

Även om det finns en mängd olika typer av planer, finns det egentligen bara två huvudtyper av sjukförsäkring - privat och offentlig. Varje plan faller under en av dessa.

Privat täckning är sådant du får genom din arbetsgivare, fack eller försvarsmakten. Du kan också köpa den på egen hand via regeringens marknadsplats—Healthcare.gov—men bara under en viss tid på året som kallas öppen registrering.

Offentlig försäkring tillhandahålls av regeringen. Tänk Medicare (för de 65 år eller äldre), Medicaid (för låginkomstfamiljer) eller vård från Department of Veterans Affairs.

Eftersom det praktiskt taget finns en sjukförsäkringsterm för varje bokstav i alfabetet, här är några definitioner som hjälper dig att bättre förstå hur sjukförsäkring fungerar.

Din premium är det belopp du betalar månadsvis (ibland årligen) för täckning.

Din självrisk är det belopp du måste lämna över innan dina försäkringspengar sätts in. Om din självrisk till exempel är 3 000 USD måste du betala 3 000 USD för vård innan ditt försäkringsbolag tar fart.

Dina maximala egna kostnader är det högsta av vad du kommer att betala under ett givet år. Så om din plans maximala egenkostnad är $6 000, när du väl har betalat det beloppet, kommer din försäkring att betala allt utöver det under resten av året.

Samförsäkring är relaterad till de maximala egenkostnaden. Det är ett sätt att dela upp kostnaderna för medicinska tjänster med ditt försäkringsbolag efter att du har uppnått din självrisk .

Din copay är ett fast belopp du betalar för saker som läkarbesök eller andra tjänster. Det gäller även före du träffar din självrisk. Till exempel, om din betalning är $20 för att träffa en läkare om buggen som flög i ditt öra, och du nu hör ett konstant surrande ljud, betalar du bara $20. Försäkringsbolaget står för resten. Trevligt!

Täckta kostnader är tjänster som ditt försäkringsbolag hjälper till att betala för. Tänk på läkarbesök, tester, förebyggande vård etc.

Och detta är bara toppen av sjukförsäkringens isberg (galen, eller hur?). Det finns ett ton av andra termer – HMO, PPO, HDHP, HRA och HSA, bara för att nämna några. Vi kommer inte in på alla här (du är välkommen), men du kan definitivt gräva i dessa planer nästa gång du letar efter lite lätt strandläsning. . .

Alla. Om du lever på Planet Earth behöver du någon form av sjukförsäkring. Det är det bästa sättet att skydda dig från de ekonomiska problem som lätt kan hända på grund av oväntade medicinska händelser. Ingen är helt immun mot allvarliga medicinska situationer. Det är därför en sjukförsäkring är ett måste.

Du och din familj behöver det där extra lagret av skydd. Det är som att ha ett paraply i bilen för regniga dagar. De flesta gånger behöver du det inte. Men när det gör det regn, det kommer verkligen väl till pass. Faktum är att medicinska räkningar är den främsta orsaken till konkurs i Amerika. Det är verkligen lätt att samla in hundratusentals dollar i medicinska utgifter.

Även om du är arbetslös har du fortfarande alternativ som COBRA-försäkring för att se till att du är täckt. Och om du är egenföretagare kommer du inte att kunna få en arbetsgivarplan, men du kan fortfarande köpa täckning på egen hand.

Poängen? Oavsett din situation behöver du en sjukförsäkring. Period. Punkt.

Så hur fungerar sjukförsäkringen?

Först betalar du en månatlig premie till ditt försäkringsbolag. De går sedan med på att betala för eventuella medicinska kostnader du kan behöva under året – men först efter du betalar din självrisk. Så oavsett vad kommer du att få en del egenkostnad.

Om du vill betala färre inköpta kostnader , du kan gå med en lägre självrisk – men du betalar en högre månatlig premie. Och vice versa, om du vill betala en lägre premie – mindre per månad – kan du välja en högre självrisk.

När du har nått den självrisken kan du lämna in ett krav. Om det är täckt står din försäkringsgivare för kostnaderna för vården. Om de nekar ditt krav kan du överklaga det. I värsta fall måste du stå för kostnaderna på egen hand.

En annan sak att tänka på är att, beroende på din plan, kan du vara begränsad till ett visst nätverk av leverantörer. Vissa planer låter dig inte bara använda vilken läkare du vill. Du måste arbeta inom ett etablerat nätverk.

Sjukförsäkringen hjälper till att täcka de flesta av kostnaderna för sjukvård. Saker som receptbelagda läkemedel, sjukhusvistelser, akutvård, förebyggande och icke-förebyggande vård, regelbundna läkarbesök och andra medicinska tjänster som röntgen, datortomografi eller möte med specialister (beroende på din plan). Och kom ihåg att en del av den här omsorgen bara börjar efter du har uppfyllt din självrisk.

På grund av ändringar från Affordable Care Act (ACA) måste sjukförsäkringen täcka åtminstone dessa 10 viktiga tjänster:

En annan förändring på grund av ACA är att försäkringsbolag inte längre får neka dig baserat på redan existerande villkor. Så om du har diabetes kommer du nu att kunna täckas.

Det finns alltid en hake, eller hur? Sjukförsäkring är inte en magisk kula som tar itu med alla möjliga saker som kan gå fel. Det finns vissa saker som den vanligtvis inte gör omslag.

Här är några exempel:

Historiens sensmoral? Läs noga igenom din sammanfattning av förmånstäckningen för att bekräfta att den medicinska vård du än behöver är faktiskt täckt. Och kontakta ditt försäkringsbolag för att dubbelkolla.

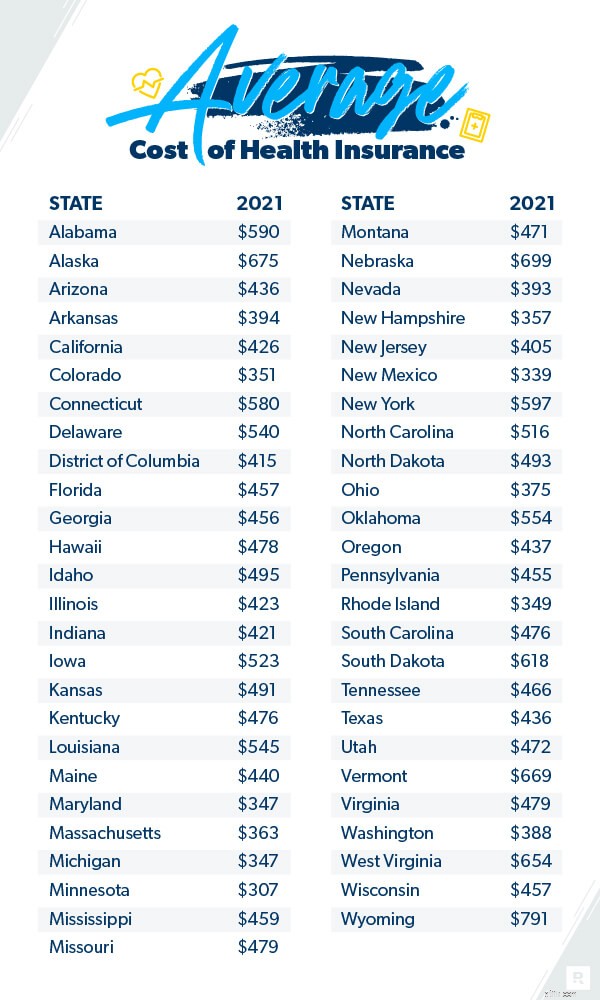

Kostnaden för sjukförsäkring varierar ganska mycket och kan vara svår att fastställa. Men det finns vissa uppgifter om det.

En genomsnittlig amerikan betalar 452 USD per månad för en sjukförsäkring på marknaden. 2 Den genomsnittliga familjen kan förvänta sig att betala 1 779 USD per månad. 3

Och om det verkar som att sjukförsäkringen blir dyrare, är det för att den är det. Under det senaste decenniet har kostnaderna ökat avsevärt. Till exempel betalar den genomsnittliga familjen 55 % mer i sin premie 2020 jämfört med 2010 enligt Kaiser Family Foundation. 4 Och den siffran har ökat med 22 % sedan 2015. 5 Men premierna har bara stigit med 4 % när man jämför 2020 med 2019. 6

Hälsovårdskostnader baseras på massor av olika faktorer - saker som din ålder, hur många personer som finns på din plan, din täckningsnivå, var du bor och vem din arbetsgivare är. Vissa av dessa saker har du inte kontroll över, men vissa är det.

Det finns några saker du kan göra för att spara pengar på dina sjukförsäkringspremier. Och som vi såg tidigare, om du vill betala mindre nu (men mer senare), välj en lägre premie och högre självrisk. Om du hellre vill betala mer i förväg, betala en högre månadspremie och en lägre självrisk.

Så vi har grävt i sjukförsäkringsvillkoren, brutit ner hur sjukförsäkringen fungerar och lärt oss vad som är och inte täcks. Nu är vi redo att titta på några verkliga siffror. Sjukförsäkring kan göra en enorm skillnad när det gäller att täcka livets oväntade händelser och hålla dig borta från medicinska skulder.

Låt oss låtsas att du råkade ut för en allvarlig bilolycka (jag vet, det är inte kul att tänka på men ha uthållighet).

Du kommer hem från sjukhuset efter ett snabbt tillfrisknande (bra jobbat!). Du öppnar din post. Du tror att notan kan vara runt 10 000 dollar. Kanske $20 000 toppar. Nej. Hela 100 000 dollar. Vad?! Men jag var bara på sjukhuset i två dagar, och maten var inte ens så bra.

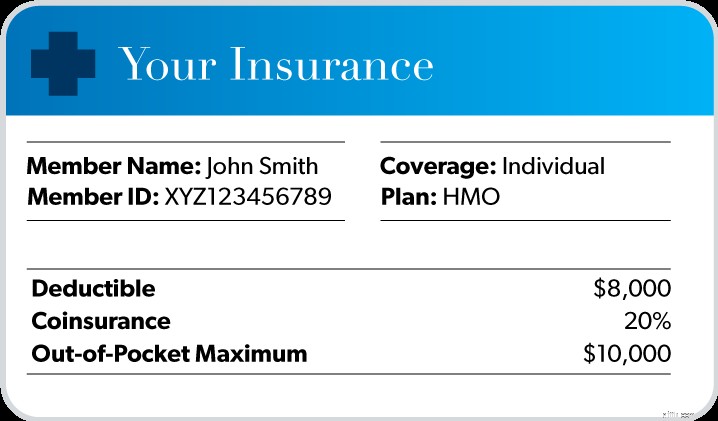

Tack och lov att du tänkte framåt för stunder som dessa. Du har ett gediget sjukförsäkringsskydd på plats. Så här ser det ut:

Förutsatt att din vård kom från läkare och sjukhus som fanns i ditt försäkringsbolags nätverk, så händer det här med den där 100 000 dollarn .

Förutsatt att din vård kom från läkare och sjukhus som fanns i ditt försäkringsbolags nätverk, så händer det här med den där 100 000 dollarn .

Först måste du betala $8 000 för att täcka din självrisk.

Därefter kommer du att behöva betala 20 % av kostnaderna tills du når din maxsumma. Så du kommer att betala ytterligare 2 000 USD tills du når gränsen på 10 000 USD.

Men här är den goda delen. Även om du precis spenderat 10 000 USD kommer ditt försäkringsbolag (äntligen) att slå in och täcka resten av notan.

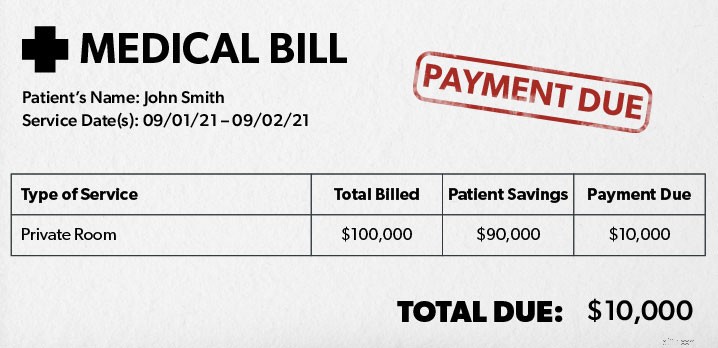

Så här är sammanfattningen av vad du kommer att betala totalt efter evenemanget på 100 000 USD:

Total kostnad för medicinsk vård:100 000 USD

Din andel:10 000 USD

Ditt försäkringsbolags andel:90 000 USD

Det är uppenbart hur hjälpsam sjukförsäkring kan vara i tider som denna. Utan det skulle du ha fastnat med den där $100 000 sedeln. Inte bra.

Det är uppenbart hur hjälpsam sjukförsäkring kan vara i tider som denna. Utan det skulle du ha fastnat med den där $100 000 sedeln. Inte bra.

Även om det kan verka som en smärta, finns det många fördelar med sjukförsäkring.

Här är bara några:

Det finns ett par olika sätt att få sjukförsäkring. Först kan du köpa den genom din arbetsgivares plan. Ibland är det billigare att köpa det på detta sätt eftersom de kan få rabatt på att köpa i bulk. Men detta är inte alltid fallet. Du bör överväga andra alternativ istället för att bara automatiskt registrera dig för en arbetsgivarplan.

Ett annat sätt är genom den statliga marknadsplatsen. Cirka 175 försäkringsbolag erbjuder paket där. Och beroende på din inkomst kan du kvalificera dig för statliga skattelättnader som kommer att sänka kostnaderna för dina premier. Ett tredje sätt är att köpa det direkt från sjukförsäkringsbolag.

Slutligen, eftersom sjukförsäkring kan vara mycket komplicerad, kan det vara svårt att ta reda på den bästa planen för dig och din familj. Du vill inte betala för mycket eller underbetala. Det är därför vi rekommenderar att du arbetar med en pålitlig och oberoende försäkringsagent som är en del av vårt program för godkända lokala leverantörer (ELP). De kan handla åt dig för att hitta den bästa täckningen till rätt pris. Och de kan förklara vad som faktiskt står i din policy, så att du vet exakt vad du betalar för.

Anslut med en ELP idag!

Vad är långtidsvårdsförsäkring och hur fungerar det?

Vad är hybrid långtidsvårdsförsäkring och hur fungerar det?

Hur mycket kostar sjukförsäkringen 2021?

Hur fungerar husdjursförsäkring?

Hur man sparar pengar på sjukförsäkring

Hur man lämnar in ett sjukförsäkringsanspråk

Livförsäkringsutbetalning:Hur fungerar det?

Hur fungerar orkanförsäkring?