Att förstå alternativen för bilförsäkring kan vara som att försöka lista ut Rosetta-stenen utan din dekoderring. Det är svårt. Hur mycket behöver du? Hur vet du om du verkligen är täckt? Kollision, omfattande, ansvar, gränser, självrisker, premier . . . usch! Sedan finns det något som heter personskadeskydd . Vad är det och behöver du det verkligen?

Vi har dig täckt! Vi förklarar vad personskadeskydd är så att du kan se till att du har rätt skydd.

Personskadeskydd (PIP) är en specifik typ av bilförsäkring som täcker sjukhusräkningar, sjukvårdskostnader och förlorad lön om du skadas i en bilolycka. Det kallas också felfri skydd eftersom det inte spelar någon roll vem som har fel - du är fortfarande täckt. PIP-försäkring hjälper till att fylla i täckningsluckor för dig och dina passagerare från medicinska kostnader som ditt sjukförsäkringsbolag inte täcker.

PIP-försäkring liknar medicinsk betalningsskydd (MedPay) men har några viktiga skillnader. För det första ger PIP dig bättre täckning med högre gränser. Men det kommer också med högre premier och har vanligtvis en självrisk.

Även om det varierar beroende på stat, kommer PIP-täckning i allmänhet in direkt upp till den gräns du väljer. Och PIP måste förbrukas först innan du kan använda dina MedPay- eller sjukförsäkringar.

Personskadeskydd skyddar dig i en mängd olika situationer. Det kan till och med täcka dig om du inte kör. Låt oss säga att du blir påkörd av en bil när du går på gatan, bara sköter ditt eget. Eller så är du skadad när du cyklar eller när du cyklar i någon annans bil. Din PIP-policy kan slå in i alla dessa situationer, beroende på var du bor.

Här är några saker som PIP kan täcka:

Precis som andra typer av bilförsäkringar har personskadeskyddet sina gränser. Den täcker inte allt under solen.

Här är en lista över några av de saker som PIP inte kommer med på:

Personskadeskydd kommer inte heller att betala för något över gränserna för din policy. Så om dina medicinska räkningar bara blir större och större, kommer PIP bara att täcka dig upp till ett visst belopp.

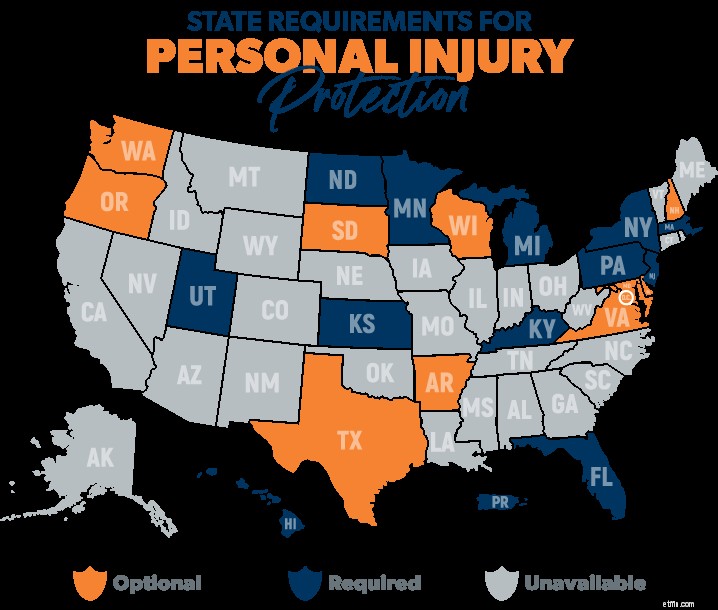

Det finns 12 delstater och Puerto Rico som kräver att du har personskadeskydd på plats. 1 Det finns ytterligare 10 stater (och D.C.) där det är valfritt. 2

Om du bor någonstans som personskadeskydd krävs, behöver du definitivt det (tack, Captain Obvious!).

Om du bor någonstans PIP är valfritt, bör du dra full nytta av denna typ av täckning.

Och om du bor i ett tillstånd där du inte kan få PIP, här är vad som skulle hända om du skadades i en olycka. Om du är fel—och du har täckning för medicinska betalningar – MedPay kan täcka en del av dessa medicinska utgifter. Om den andra förarens vid fel skulle deras ansvarsskydd för kroppsskada potentiellt täcka dina medicinska räkningar, men bara upp till deras policygränser.

Nu, om du redan har en sjukförsäkring, kanske du undrar om du verkligen behöver PIP. Svaret? Det beror på.

Om du har en riktigt bra sjukförsäkring, med en policy som ger en noggrann täckning efter olycka, kanske du helt enkelt vill få det absoluta minimum av PIP.

Å andra sidan, om du inte har en sjukförsäkring, eller inte har en mycket solid plan, kanske du vill undersöka att skaffa den. PIP ger dig extrafunktioner som återbetalning av förlorad lön och några av de hjälpsamma ersättningstjänsterna vi såg ovan. Samarbeta med din försäkringsagent för att se vilken typ av försäkring som kan vara rätt för dig.

Om du funderar på att lämna in ett krav direkt efter en olycka, gör det som vanligt – via telefonen, online eller via appen. Men om du behöver medicinska tjänster under en längre period måste du samarbeta med ditt försäkringsbolag för att skapa en plan för medicinsk vård och få den förhandsgodkänd.

När du har lämnat in de nödvändiga pappersarbetena kommer ditt försäkringsbolag att se över ditt krav och antingen godkänna eller förneka det. De kan besluta att endast godkänna partiella återbetalningar. Dessutom kan ditt försäkringsbolag kräva att du undersöks av en medicinsk leverantör som de väljer.

Slutligen, var medveten om din försäkringsgivares tidslinje för att lämna in anspråk. De kan ibland ha en strikt process om när du behöver göra en skadeanmälan efter en olycka. Om du inte följer deras tillvägagångssätt kan du få rejäla straffavgifter.

När det gäller bilförsäkring kommer det absoluta minimumet bara inte att minska det. Du behöver rätt täckning. Det finns mycket som potentiellt kan hindra dig från att nå dina ekonomiska mål. Det är därför vi rekommenderar att du arbetar med en av våra försäkringsagenter som ingår i vårt program för godkända lokala leverantörer (ELP).

De är RamseyTrusted och kommer att arbeta med dig för att se till att du får rätt täckning till bästa pris. Du kommer att sova mycket bättre när du vet att du är skyddad.

Kontakta en lokal försäkringsproffs idag!

Behöver du verkligen företagsförsäkring?

Grunderna för planering av tillgångsskydd – reglerna du behöver känna till

Behöver du ekonomisk rådgivning?

Behöver du försäkring för en moped?

Behöver du en livförsäkring för barn?

Vad behöver du för att få bilförsäkring?

Behöver du en mobilförsäkring?

Behöver du en husdjursförsäkring?