Har du anhöriga? Ja behöver livsförsäkring. Låt oss prata term kontra hela livet.

Livförsäkring är inget roligt ämne, men det spelar roll! Dina två huvudsakliga alternativ är löptid och hela livet. Men vilket är bättre? Den första är en säker plan för att skydda din familj – den andra är en rappning. Vi kommer att gå igenom skillnaderna i termin kontra hela livet nu.

Livförsäkring täcker dig under en viss tid. Om du får en 20-årig försäkring är du täckt för den 20-årsperioden. Det är därför de kallar det "tidsförsäkring". Är det vettigt, eller hur?

Om du dör någon gång under dessa 20 år får dina förmånstagare (de personer du valde att ärva dina pengar) en utbetalning. Till exempel, om du köpte en försäkring på 300 000 USD för en 20-årsperiod och du dör inom de närmaste 20 åren, skulle dina förmånstagare få 300 000 USD. Ja, det är verkligen så enkelt.

Och här är den viktigaste skillnaden mellan hela livet vs. terminsliv:Planer för livslängden är mycket billigare än hela livet. Detta beror på att termen livförsäkring inte har något kontantvärde förrän du dör. I enklare termer är policyn inte värd någonting om inte försäkringstagaren avlider under löptiden. Term livet har ett jobb:att ersätta en inkomst.

Naturligtvis är det ingen som vill att använda sin livsförsäkringspolicy – men om något händer vet du åtminstone att din familj kommer att tas om hand. De kommer fortfarande att sakna dig, men de kommer inte att sakna dig och undrar hur de ska betala räkningarna.

Hellivsförsäkring (ibland kallad kontantvärdeförsäkring) är en typ av försäkring som – du gissade rätt – varar hela livet. Hela livet planer är i allmänhet dyrare än sikt liv. Det finns ett par anledningar till det, men mest beror det på att du inte bara betalar för försäkringen här.

Hela livförsäkringen kostar mer eftersom den är utformad för att bygga upp kontantvärde, vilket innebär att den försöker dubbla upp som ett investeringskonto. Skaffar du en försäkring och ett sparkonto med en månadsbetalning? Det kan låta som ett smart sätt att slå två flugor i en smäll, men egentligen är den enda fågeln som träffas här din ekonomiska framtid.

Vi ger dig det rakt av – livet gör sitt jobb, medan hela livet försöker göra för många saker samtidigt. Att blanda försäkring med investeringar är meningslöst, men det är precis vad hela livet försöker göra. Det är som att träna din huskatt att vara en vakthund:hon kanske lär sig att klia några inkräktare, men hon kommer aldrig riktigt att vakta din egendom, och hon kommer att bli ett eländigt husdjur.

På samma sätt bör en livförsäkring inte vara ett system för att tjäna pengar. Det är för att ge säkerhet, skydd och sinnesfrid för din familj om det otänkbara skulle hända. Period. Term life är livförsäkringens bulldogg – du hoppas att du aldrig kommer att behöva honom för att göra sin grej, men du är säker på att du är glad över att ha honom runt huset.

"Livförsäkringen har ett jobb:Den ersätter din inkomst när du dör." — Dave Ramsey, Komplett guide till pengar

Här är en annan sanning om hela livets täckning. Om du tillämpar principerna vi lär ut behöver du inte en livförsäkring för alltid. I slutändan kommer du att vara självförsäkrad. Varför? Eftersom du kommer att ha noll skuld, en full nödfond och en rejäl summa pengar i dina investeringar. Halleluja!

Summan av kardemumman:Det finns mycket mer produktiva och lönsamma sätt att investera dina pengar än att använda din livförsäkring. Vad låter som roligare för dig – att investera i aktiefonder så att du kan njuta av din pension eller "investera" pengar i en plan som helt är baserad på huruvida du sparkar eller inte? Vi tror att svaret är ganska enkelt.

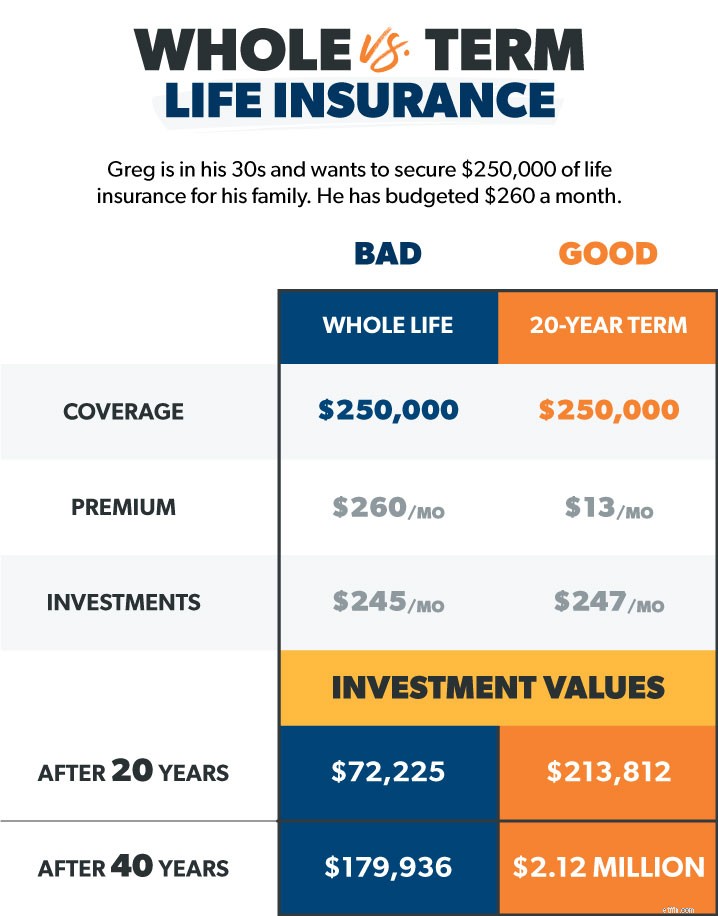

Låt oss säga att vi har en vän som heter Greg som är i 30-årsåldern och vill säkra 250 000 USD i livförsäkring för sin familj. Han träffar en livförsäkringsagent som ställer upp en försäkring på 260 $ per månad som kommer att inkludera försäkringsskyddet plus bygga upp besparingar för pensionering (vilket är vad en kontantvärdepolicy ska göra).

Å andra sidan säger en livstidsagent till Greg att han kan få en 20-årsperiod med 250 000 USD i täckning för cirka 13 USD per månad – det är en skillnad på 247 USD jämfört med hela livet.

Om Greg går med hela livet, kontantvärde, kommer han att betala en rejäl månatlig premie. Men det beror på att den del av hans premie som inte försäkrar honom går mot hans kontantvärde "investering", eller hur? Tja, kan man tro, men sedan kommer avgifterna och utgifterna. . .

I själva verket försvinner de ytterligare $247 per månad till provisioner och utgifter under de första tre åren. Därefter kommer kontantvärdet att erbjuda en fruktansvärt låg avkastning för sina investeringar (vi pratar 1–3 % här!).

Men här är den värsta delen. Låt oss säga att Greg får denna 250 000 dollar för hela livet när han är 30 år gammal. Han betalar $260 per månad, med $15 som går till försäkringen och resten till det sparkontot med en avkastning på 2%. Efter 40 år av att ha betalat alldeles för mycket för sin försäkring är Greg 70 och har 250 000 dollar i försäkring och ungefär 180 000 dollar i kontantvärde. Sedan dör Greg. Hur mycket betalar försäkringsbolaget ut till hans fru och barn? $250 000. Men vänta, vad hände med 180 000 $ av Gregs surt förvärvade besparingar? Försäkringsbolaget behåller det. Låter det som en bluff? Det är för att det är det!

Du förstår, bara Greg hade rätt till pengarna på det sparkontot, så han skulle ha behövt ta ut och spendera dem medan han fortfarande levde. Snacka om press! Tyvärr dog Greg innan han hade chansen. Nu rullar Greg i sin grav när hans försäkringsagent bor på en femstjärnig resort på Gregs krona.

Men tänk om Greg istället valde den 20-åriga livspolicyn på 13 $ och bestämde sig för att investera de 247 $ per månad han kommer att spara genom att inte välja hela livsplanen? Om han investerar i en aktiefond med bra tillväxt med en avkastning på 11 %, skulle han ha cirka 214 000 USD i investeringar när hans 20-åriga livsförsäkring löper ut och mer än 2,1 miljoner USD vid 70 års ålder. för pengarna! Vi tror att Greg kommer att vila mycket lättare när han vet att hans familj kommer att bo på den femstjärniga resorten.

Term liv. . .

Men hela livet. . .

Moralen i historien är denna:Håll din försäkring och dina investeringar åtskilda. Du vill inte spendera år på att investera dina surt förvärvade pengar bara för att överlåta allt till ditt försäkringsbolag. Vara smart. Skaffa livförsäkring.

Se, det här är inte lätt att tänka på. Men livet är dyrbart! Vi kan inte se framtiden och är inte lovade imorgon. Kostnaden för att inte ha en plan på plats för det otänkbara är mycket högre än kostnaden för livförsäkring. Du måste skydda dina nära och kära.

Den idealiska tiden att köpa livförsäkring är när du är ung och har en ren hälsoräkning, särskilt eftersom livförsäkringsbolag handlar om att väga riskerna med den person som köper försäkringen. Om du letar efter nya livförsäkringar eller vill ha en expert att prata med rekommenderar vi RamseyTrusted-leverantören Zander Insurance. Låt inte en annan dag gå utan att vara skyddad. Börja här för att få offerter för din livsförsäkring.

Det är lätt. Du behöver försäkringsskydd motsvarande 10 till 12 gånger din årsinkomst. Säg att du tjänar 50 000 dollar per år. Du behöver minst 500 000 USD i täckning. Det ersätter din lön för din familj om något händer dig. Du kan köra siffrorna med vår term life calculator. Snabbnotering:Glöm inte att skaffa en livstidsförsäkring för båda makar, även om en av er stannar hemma med barnen. Varför? För om den hemmavarande föräldern var borta skulle det bli dyrt att ersätta den barnomsorgen och hemvården! Om du vill försäkra dig om att din familj är täckt, gör vår 5-minuters täckningskontroll.

Dave rekommenderar en policy med en term som kommer att se dig igenom tills dina barn är på väg till college och bor på egen hand. Det är allt från 20 till 30 år beroende på dina barns ålder. Varför så länge? Tja, mycket av livet kan hända på 20 år.

Låt oss säga att du får en livförsäkring i början av 30-årsåldern, när du och din make har ett bedårande 2-årigt barn. Du är laserfokuserad på att betala av alla dina skulder (inklusive huset), men du har ett öga på pensionsplanering i framtiden. Snabbspola framåt 20 år – ni är båda i 50-årsåldern och det lilla barnet är nu universitetsexamen. Åren gick fort.

Men se var du är! Du är skuldfri – och med dina 401(k), besparingar och fonder, har du ett coolt nettovärde på $500 000 till $1,5 miljoner! Genom att arbeta med planen kunde du bygga upp ditt nettovärde och din sinnesfrid. Nu om det otänkbara skulle hända, även utan livförsäkring, skulle den efterlevande maken kunna leva på dina besparingar och investeringar. Grattis, du har blivit självförsäkrad! Ditt behov av livförsäkring har krympt eller försvunnit vid det här laget.

Det är inget sensationellt. Policyn kommer bara att upphöra, men du kommer inte att märka det. Du har redan pengarna.

Att ansöka om livförsäkring innebär att ge lite personlig information, så låt oss titta på några av de saker du behöver svara på när du letar efter täckning.

De bästa livförsäkringsbolagen

Långtidsvård kontra långvarig funktionsnedsättning:Vad är skillnaden?

Livslängd kontra hellivsförsäkring

Vad är livstidsförsäkring

Guide för hela livförsäkringen

Bästa livstidsförsäkringen

Vilket är bättre:livstidsförsäkring eller hellivsförsäkring?

Vad är hellivsförsäkring?