Om du har investerat i aktier på tillväxtmarknader har du förmodligen ett dåligt fall av whiplash. Efter en kraftig uppgång 2017 föll MSCI Emerging Markets-index med 17,7 % från sin topp i slutet av januari 2018 till mitten av september. "Det finns verkligen mycket volatilitet där ute", säger Arjun Jayaraman, förvaltare av Causeway Emerging Markets-fonden. "Och ja, det kommer att bli fler."

Det är dock ingen anledning att fly från aktier på tillväxtmarknader. Faktum är att det kan vara ett bra tillfälle att dyka i, särskilt om din portfölj inte är i linje med din långsiktiga investeringsplan. Även en måttligt risktolerant amerikansk investerare med en 10-årig tidshorisont bör ha 30 % av sin aktieportfölj i utländska aktier, och av det bör 6 % ägnas åt tillväxtmarknadsaktier, säger Joe Martel, en portfölj. specialist på T. Rowe Price.

Men du måste förstå dynamiken på dessa långt borta, volatila och, ja, riskfyllda marknader. Stigande räntor och en starkare dollar är ett hinder för tillväxtmarknadsaktier. Federal Reserve har höjt räntorna tre gånger sedan slutet av 2017, med mer att komma. Det gör amerikanska tillgångar mer attraktiva och drar investeringar bort från tillväxtmarknaderna – pengar som dessa länder behöver för att driva ekonomisk tillväxt. "USA kastade en sten i vattnet", säger Philip Lawlor, vd för global marknadsundersökning på FTSE Russell. "Och krusningarna finns på tillväxtmarknaderna."

En starkare dollar är ett naturligt resultat av ränteuppgången. Dollarn har ökat med 7,2 % mot en korg av utländska valutor sedan början av februari. Det innebär problem för de många tillväxtmarknadsländerna som har betydande skuldbitar denominerade i amerikanska dollar. En starkare dollar innebär att de måste punga över mer av sin hemmavaluta för att köpa dollar för att betala sina skulder. Länder som söker nya lån står också inför högre lånekostnader. Dollardenominerad skuld från tillväxtmarknadsländer har mer än fördubblats sedan 2009 och är rekordhög.

Svåra val. Tillväxtländer är i en knipa nu för tiden, med en starkare dollar som inte bara pressar tillväxtmarknadernas valutor lägre utan också driver upp inflationen. Många länder har inte implementerat den traditionella fixen - en räntehöjning för att försvara sin valuta - eftersom att göra det kan strypa den ekonomiska tillväxten hemma. Turkiet gjorde det äntligen i mitten av september, efter att liran hade tappat nästan hälften av sitt värde sedan början av 2018. Flytten höjde valutan från sin lägsta augusti, men den är fortfarande ned 38,6 % för året.

Det var bara en tidsfråga innan de mest sårbara tillväxtekonomierna, inklusive Turkiet och Argentina, vacklade. Turkiet har skulder i utländsk valuta värda 82 % av sin bruttonationalprodukt; Argentina, 54 %. Sedan början av året har turkiska aktier tappat 50,4 % och argentinska aktier har fallit 54,3 %.

Men inte alla tillväxtmarknadsländer hamnade i samma skuldfälla. "Vissa länder lärde sig sin läxa i den asiatiska valutakrisen i slutet av 1990-talet", säger Lawlor. Kina, Indien, Taiwan, Thailand, Indonesien och Korea har skulder i utländsk valuta som uppgår till ungefär 30 % eller mindre av deras BNP, enligt BlackRock Investment Institute. Börserna i dessa länder är också nere, men inte lika mycket; endast Kina och Indonesien är i björnmarknadsterritorium. För att ytterligare lera vattnet hotar en eskalerande bråk om tullar marknader och ekonomier över hela världen. USA har haft handelstvister med sex av sina sju främsta exportmarknader. USA har infört tullar på 250 miljarder dollar av kinesiska varor – nästan hälften av värdet av alla varor som Kina exporterade till USA förra året. Det kan vara ytterligare ett hinder för Kinas redan avtagande ekonomi. En fortsatt avmattning i Kina, en drivkraft för global tillväxt sedan finanskrisen, skulle särskilt skada tillväxtmarknaderna.

Investerare bör bekämpa tendensen att närma sig utvecklingsländerna som en enda tillgångsklass, säger Andrey Kutuzov, en portföljförvaltare på Wasatch Advisors. "Det är verkligen en samling olika länder med lite gemensamt."

Vad du ska göra nu. Räkna med fortsatt volatilitet och eventuellt fler förluster. Men för investerare med fem till tio års tidshorisont som kan hålla kursen kan det här vara ett bra köptillfälle, säger Jim Paulsen, chefsinvesteringsstrateg på Leuthold Group. Aktier på tillväxtmarknader handlas till 11 gånger förväntad vinst för 2019. I USA däremot handlas aktier till 17 gånger förväntad vinst. Och även om tillväxten har avtagit, expanderar många tillväxtekonomier fortfarande i goda takter. I genomsnitt förväntar sig analytiker mer än 5 % BNP-tillväxt i tillväxtländer under vart och ett av de kommande tre kalenderåren, vilket slår den årliga räntan på 1,7 % till 2,2 % som förväntas för utvecklade länder. Den långa tjurmarknaden i amerikanska aktier har lämnat investerare med en " alltför USA-centrerat investeringstänk”, säger Paulsen. Om aktier på tillväxtmarknader är underrepresenterade i din portfölj, överväg att gradvis flytta några av de tillgångar som är knutna till dina största amerikanska aktievinnare till utländska aktier. Det är en enkel strategi för sälj-högt, köp-lågt.

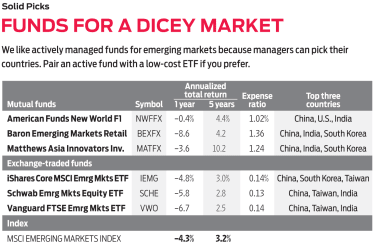

Indexfans kan välja en lågkostnadsportfölj, som Schwab Emerging Markets Equity ETF (symbol SCHE, 0,13 % kostnadsförhållande), iShares Core MSCI Emerging Markets ETF (IEMG, 0,14%) eller Vanguard FTSE Emerging Markets ETF (VWO, 0,14%). Men att navigera på tillväxtmarknader kommer att vara knepigt på kort sikt, och om du går indexfondvägen, koppla åtminstone den till en bra aktivt förvaltad fond. Du vill ha ett proffs som kan fokusera på de bättre positionerade länderna, som Sydkorea, Taiwan, Indien och Kina, samtidigt som de gör fynd som har straffats orättvist i oroliga länder. Medlen nedan är värdiga val.

Den här fonden – en medlem av Kiplinger 25, listan över våra favoritfonder utan belastning – äger inga aktier i Turkiet. Förvaltaren Michael Kass har istället investerat mer än hälften av fondens tillgångar i Kina, Indien och Sydkorea. I slutet av 2017, ett bra år för tillväxtmarknadsaktier, hade Kass förväntat sig att 2018 skulle bli underväldigande och volatilt, och det har det varit – även om det kanske var mer än han hade räknat med. Men, säger han, "Vi börjar se värde och möjligheter i vissa länder, som Brasilien, Mexiko, Indonesien och Thailand." Under de senaste fem åren har Kass överträffat MSCI EM-index med i genomsnitt en procentenhet per år.

Denna fond är ett bra val för investerare som letar efter en väg in på tillväxtmarknader som erbjuder lite mindre volatilitet. Ungefär hälften av fonden är investerad i aktier på tillväxtmarknader; den andra hälften investeras i stora multinationella företag i utvecklade länder som har betydande försäljning eller tillgångar på tillväxtmarknader. "Det är en global strategi för att investera i tillväxtmarknader", säger David Polak, investeringsdirektör för fonden. "För att tjäna pengar på kinesiska konsumenter som köper lyxvaror måste du investera i europeiska företag. Men om du vill investera i tillväxten av internet i Kina, köper du aktier i kinesiska företag.” Fondens femåriga årliga avkastning på 4,4 % slår MSCI EM-index, med mer än 25 % mindre volatilitet.

I vårt sökande efter bra tillväxtmarknadsfonder sökte vi portföljer som höll sig bättre än liknande fonder under nedgångar och överträffade dem under goda perioder. Denna fond har en av de bästa rekorden på dessa fronter. Lead manager Michael Oh kan investera i utvecklade och framväxande asiatiska länder, men de flesta av fondens tillgångar – 67 % för närvarande – är investerade i tillväxtländer. Oh fokuserar på företag med spjutspetsprodukter eller teknologi, men det här är inte enbart en teknisk fond. Finansiella tjänster och konsumentaktier – två traditionellt viktiga tillväxtmarknadssektorer – utgör var och en mer av portföljen än teknikföretag.

Hur man gör investeringar mer meningsfulla

5 tillväxtmarknadsfonder som krossar amerikanska aktier

Hur man navigerar med nödfonder i brådskande tider

Hur utvecklar man en aktieinvesterare?

Hur regleras kapitalmarknaderna?

Vad är tillväxtmarknader?

Hur man upptäcker företag att investera i

Hur man väljer en aktie