Nu, innan de passiva investerande diehards-försvararna rullar in, skulle jag vilja säga att jag passivt investerar i förväg i den här artikeln.

Jag är en av er. Vi är i samma lag. Jag köper indexfonder med hemvist på irländsk plats – särskilt CSPX – och avser att de ska behålla dem på lång sikt. Jag har också cirka 20 % av min portfölj i den mycket föraktade STI-ETF.

Och jag måste säga att jag får överklagandet.

Passiv indexinvestering genom indexerade värdepappersfonder eller börshandlade fonder har hyllats som den heliga graalen för detaljhandelsinvesteringar.

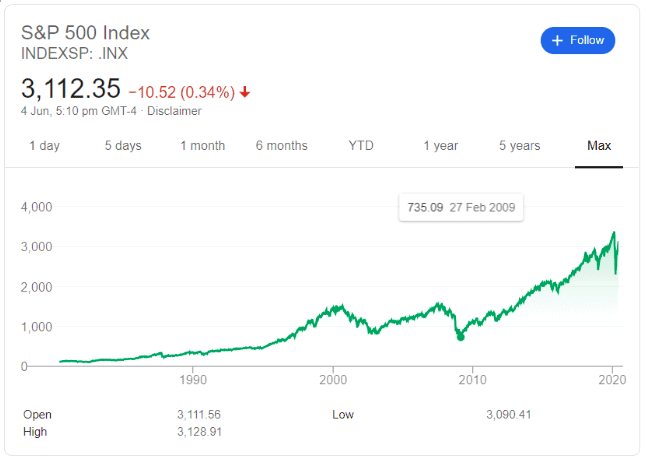

Låg kostnad, marknadsavkastning och i stort sett vad du ser är vad du får transparens. Det vanligaste indexet som används för att belysa storslagen i denna strategi är vanligtvis S&P 500. Ett brett baserat börsvärde-index som spårar de största 500 företagen noterade på den amerikanska börsen.

Så allt bra hittills, varför skulle någon tänka på något annat?

Tja, här är några saker som vi tycker att passiva indexinvesterare bara bör notera när de börjar med denna strategi.

Jag säger inte att det är dåligt på alla sätt, jag tycker fortfarande att det är en underbar enkel strategi, men investerare måste veta vad de ger sig in på. Due diligence är en bristvara i dessa dagar.

Och vi är här för att erbjuda lite av det.

Det är troligt att det mesta av det du har läst eller hört om passiv investering har varit en förståelse för den amerikanska marknaden.

Och även om det är en fantastisk marknad som representerar 50 % av världens aktiemarknad, med innovativa globala företag som tjänar sina affärer globalt och inte bara inhemskt, det är vanligtvis inte samma sanning för marknader utanför USA.>

Utan att välja och välja för att passa berättelsen, låt oss lista indexen för de stora utvecklingsländerna utanför USA, plus ett globalt index för att avsluta det. I ordning efter börsvärde har vi:

| Marknad och index | Returnerar sedan 6 mars 2009 |

| USA – S&P 500 | 323 % |

| Japan – Nikkei 225 | 219 % |

| Storbritannien – FTSE 100 | 82 % |

| Kanada – TSX 60 | 104 % |

| Frankrike – CAC 40 | 89 % |

| Tyskland – DAX 30 | 246 % |

| Schweiz – SMI 20 | 135 % |

| Australien – ASX 50 | 84 % |

| Utvecklad Global – MSCI World | 131 % |

Jag har valt att lyfta fram den absoluta låga marknaden efter den stora finanskrisen den 08/09. Även om de flesta globala aktier är positivt korrelerade (de reagerar tillsammans) kommer det inte alltid att vara samma grad av rörelser.

Med de amerikanska marknaderna som gjort svindlande 323% sedan kraschen, andra marknader gjorde knappt en fjärdedel av det. För att sätta saker i sitt sammanhang är det 12,9 % på årsbasis för de amerikanska aktierna medan det bara var 81,68 % eller 5,3 % på årsbasis för det brittiska indexet.

Och återigen, detta är efter att ha investerat till bottenpriser efter GFC. Du var tvungen att vara en gud för att tajma marknaden exakt vid den tidpunkten och gå all-in.

Japan, till exempel, har gjort det bra sedan 09 – men se tillbaka innan sekelskiftet där det upplevde två förlorade decennier.

Samma sak med Frankrike, Storbritannien, Schweiz från sekelskiftet. De flesta av dem gjorde knappt någonting om du köpte 2000 och sålde idag eller till och med höga nivåer före COVID.

Detta säger oss att Amerikas ekonomi och motståndskraften på aktiemarknaden verkligen är undantaget, inte normen.

För att citera Warren Buffet:Aldrig satsa mot Amerika.

En sak vi måste diskutera först är att du inte kan "köpa index". Detta är samma sak för den amerikanska marknaden och alla andra marknader.

Indexinvestering är att köpa enfond som spårar eller replikerar indexet.

Det du får är Index – Kostnad – Spårningsfel =Retur (exklusive mäklararvoden och skatter).

I USA är kostnaden och tracking error (hur långt fonden skiljer sig från det faktiska indexet) så liten att du även efter avgifter på fondnivå får ganska mycket marknadsavkastning. Det är att vänta. Det här var landet som uppfann passiv investering, de har många år på sig att fullända systemet.

Men är detta samma sak någon annanstans?

Låt oss titta på tre områden.

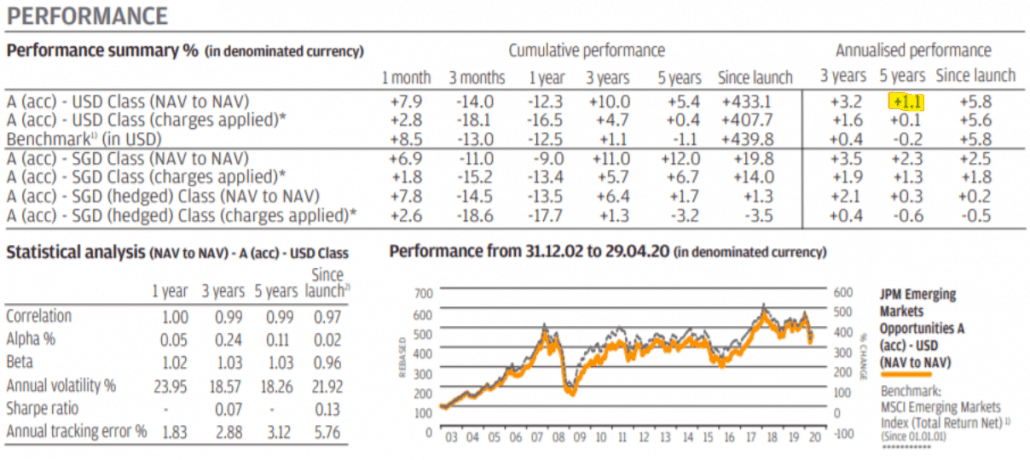

Asien exklusive Japan

Referensvärde – MSCI AC Asia ex Japan Index

Indexfond – iShares Core MSCI AC Asia ex Japan Index ETF (3010)

Total kostnadskvot – 0,28 % p.a.

På grund av avgifter och tracking error gick indexfonden sämre än jämförelseindex med 0,4 % per år under 5 år.

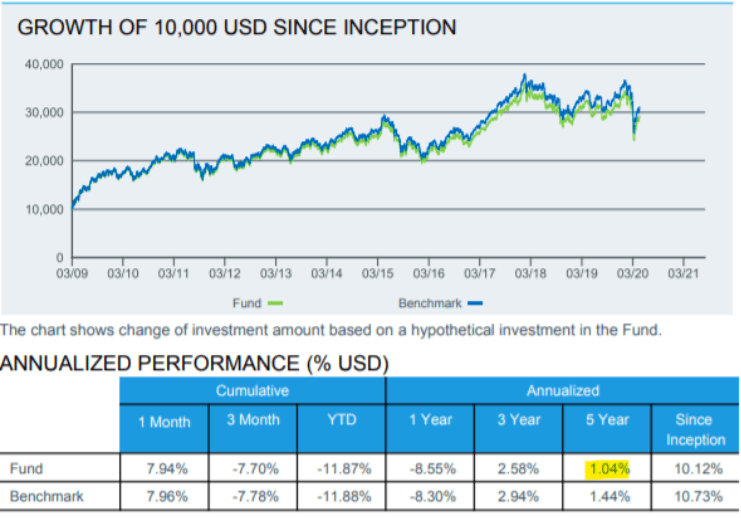

Active Managed Fund – Schroder Asian Growth

Total kostnadskvot – 1,38 %

Den aktivt förvaltade fonden har överträffat jämförelseindex med 3,6 % p.a i 5 år och överträffat indexfonden med 4 % p.a i 5 år även efter redovisning av fondavgifter.

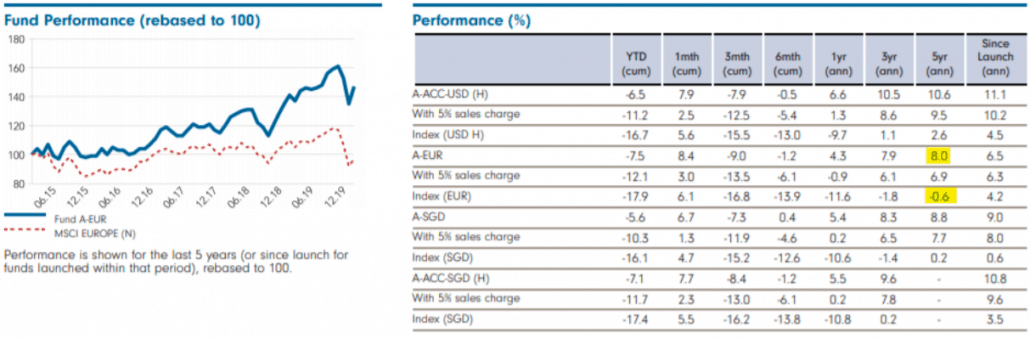

Europa

Benchmark – MSCI Europe

Indexfond – iShares Core MSCI Europe UCITS ETF EUR (IQQY)

Total kostnadskvot – 0,12 % p.a.

På grund av avgifter och tracking error har indexfonden faktiskt presterat bättre riktmärket med 0,12 % p.a under 5 år. Konstigt.

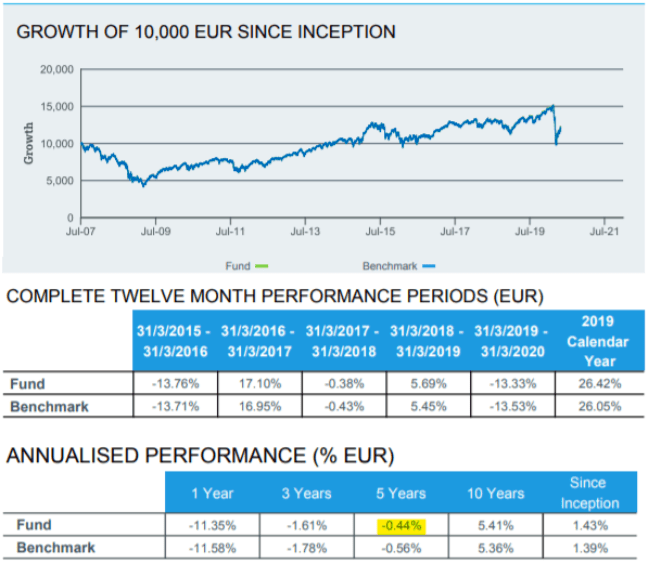

Active Managed Fund – Fidelity Funds European Dynamic Growth Fund

Total kostnadskvot – 1,9 % p.a.

Den aktivt förvaltade fonden efter avgifter på fondnivå överträffade jämförelseindex med 8,6 % p.a under 5 år och överträffade indexfonden med 8,46 % p.a under 5 år.

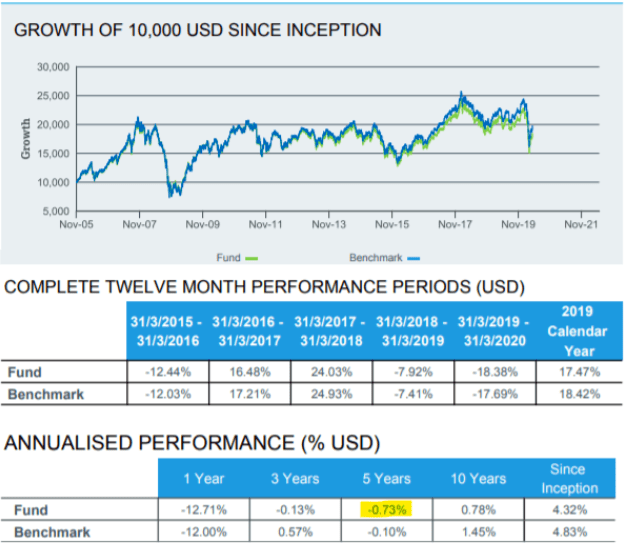

Emerging Market

Benchmark – MSCI Emerging Market

Indexfond – iShares MSCI Emerging Markets UCITS ETF (Dist) (IQQE)

Total kostnadskvot – 0,18 % p.a.

På grund av avgifter och tracking error gick indexfonden sämre än jämförelseindex med 0,63 % per år under 5 år.

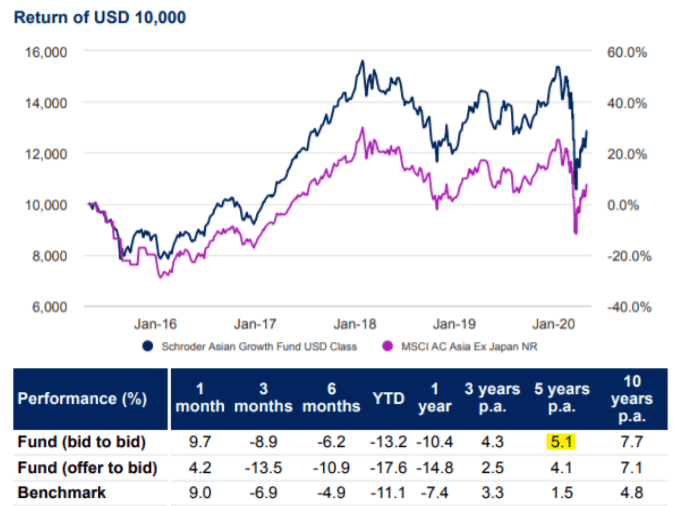

Active Managed Fund – JPMorgan Funds Emerging Markets Opportunities Fund

Total kostnadskvot – 1,8 % p.a.

Den aktivt förvaltade fonden efter avgifter på fondnivå överträffade jämförelseindex med 1,3 % p.a i 5 år och bättre än indexfonden med 1,8 % p.a. under 5 år.

Som du kan se, för marknader utanför USA, är det möjligt att hitta enorma överprestationer i aktivt förvaltade fonder även efter fondavgifter.

Varför är det så?

Detta beror främst på att dessa marknader är mindre effektiva än de i USA.

I USA skulle det vara mycket sällsynt att hitta aktivt förvaltade fondförvaltare som jämför mot S&P 500 för att konsekvent slå indexet. Men för andra index och andra indexfonder utanför USA är det vanligare och överavkastningen kan bli enorm.

Men detta kanske inte är verklighet under de närmaste decennierna, marknaderna kan bli mer effektiva över tid och aktiva fondförvaltare kan tappa sitt försprång. Men för närvarande, även om du tar ut 10 gånger avgifterna, ser du fortfarande konsekvent överprestation.

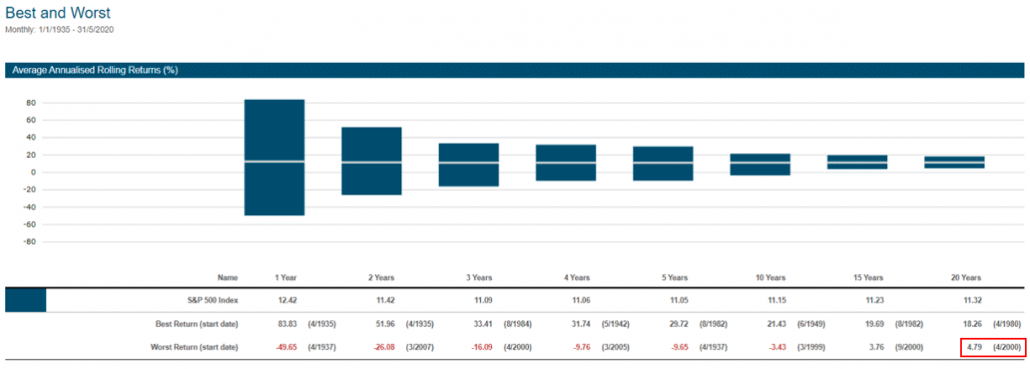

Jag ska ta dig tillbaka till S&P 500 och visa dig detta diagram.

Detta är det bästa och sämsta diagrammet som visar din avkastning över tidsperioder.

Den värsta 20-årsperioden sedan 1926 (94 år sedan) för investerare var från september 1929 till september 1949. Bara en 1,89 % årsavkastning efter den stora depressionen under en hel 20-årsperiod.

Föreställ dig att du börjar din investeringsresa vid 30 bara för att ta reda på vid 50, din investering tjänade lika mycket som Singapore Savings Bonds. Du slog inte ens inflationen.

Och om du inte höll i 20 år, utan höll i 10 eller 15 år istället, skulle du istället ha förlorat pengar.

Å andra sidan, om du investerade i april 1980 och sålde efter Y2K innan dot com-bubblan sprack, skulle du ha tjänat hela 18,26 % per år. Warren Buffet nivå av bra grejer.

Jag kan redan säga att några av er kanske säger att det inte är rättvist att inkludera perioder av den stora depressionen, så låt mig visa er hur det är att ignorera denna extremitet.

För mig är detta en mer fördömande statistik.

Den bästa perioden på 20 år sedan 1935 är fortfarande att investera 1980 och sälja 2000, men det följs sedan av den sämsta 20-årsavkastningen av att investera i april 2000 och sälja för 2 månader sedan, vilket skulle ha gett dig 4,79 % på årsbasis.

Det motsvarar att slå CPF samtidigt som man tar hela risken på en 100 % aktiemarknad.

Vad du behöver förstå är detta:Ja, S&P 500 går alltid upp på lång sikt.

Men ibland kan detta vara mycket längre än du förväntar dig. "Lång" kan vara 5 år, 10 år, 20 år.

I en tid av internet och extrema bekräftelsebias är det lättare än någonsin att stänga ditt sinne för kritiker. Men det är alltid viktigt att söka information som du tycker är obekväm för att undersöka dina potentiella blinda fläckar.

Som passiva investerare betyder det att man erkänner detta 'skottsäkra' strategi har vissa svagheter – ungefär som allt annat, egentligen.

Det här handlar inte om att avråda dig från att passivt investera, utan snarare att fråga dig själv – med denna nya kunskap, hur kan du konfrontera de potentiella problem som uppstår?

Utanför huvudet kan jag komma på några:

Vår uppfattning? Förstå riskerna, gör de rörelser du behöver göra.

Och sedan hoppas på det bästa – det är det bästa vi kan göra.

10 saker du bör veta om ISA

4 saker som finansiella rådgivare hör som ger dem frossa

Är passiv investering "värre än marxism"?

Sanningen om indexfonder

10 saker du måste veta om Bull Markets

8 kostsamma investeringsmisstag som kan förstöra dig

Vad är Broad Market Index Fund

6 saker du INTE bör göra när aktiemarknaden är volatil!