Från Vanguard:

Kanske vill hitta ett sätt att täcka upp slutsaldoerna efter 30 år.

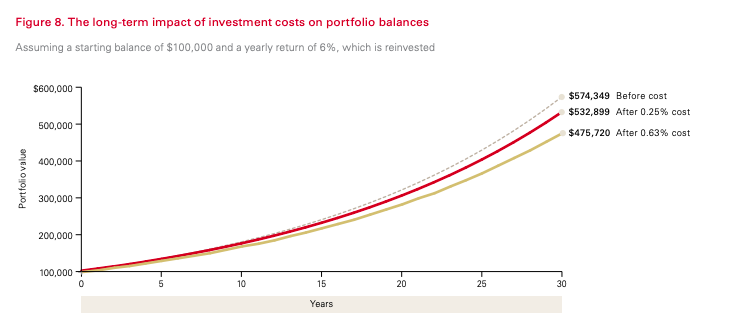

Fråga :Två investerare börjar med 100 000 USD och tjänar en avkastning på 6 % per år i 30 år:

Hur mycket MER har investeraren med lågkostnadsfonden vid slutet av 30 år?

Svar:Över 57 000 USD! Så en skillnad på 0,38% i avgifter (0,63%-0,25%) leder till en betydande skillnad i vad varje investerare tjänar.

Detta är ett superviktigt budskap. Precis som vi diskuterar sammansättningseffekten på din investeringsavkastning, måste du också vara medveten om avgifternas sammansättningseffekt. En liten skillnad i avgifter går verkligen ihop när de läggs samman under en 30-årsperiod. Fokusera på avgifterna!! Till skillnad från de flesta avgifter du betalar för finansiella produkter är denna osynlig för de flesta investerare. Du skickar inte in en check eller får en räkning för de avgifter som uppstår i en värdepappersfond. Istället är investeringsförvaltaren vänlig nog att ta det direkt från ditt investeringskonto med inget meddelande. Det är därför så många människor tänker "åh, min fond har inga avgifter!"

-----------------------------

Kolla in NGPF-aktivitet, beräkna:investeringsavgifter här.

Hur man styr runt avgifterna för en aktivt förvaltad aktiefond

Din första fondinvestering – Varför, vad och hur?

Equity Mutual Fund Investment:The Process To Select The Best Product

Är det rätt tid att investera i fonder?

Vilka är de bästa SIP-fonderna för långsiktiga investeringar

Bästa investeringsapparna i Storbritannien – hur man investerar från din mobil

Varför att investera i dig själv först är den bästa investeringen du kan göra

Vad är Evergrande-krisen och varför spelar den någon roll?