Så många människor gör misstaget att anta att bara för att en ETF har en lägre kostnadskvot än en indexfond kommer det att resultera i högre avkastning (exklusive dematkontoavgift och courtage). Det finns inga bevis för detta. Avkastningen från en indexfond eller en ETF beror på flera faktorer. I det här inlägget ska vi se hur en indexfond med betydligt högre avkastning än en ETF kan ge jämförbar eller till och med lite mer avkastning.

När det gäller en indexfond, hur nära den följer indexet mäts av tracking error. Även om detta inte är en intuitiv siffra, använder alltför många det och glömmer bort att ibland kan indexfonder överträffa sina index av fel anledningar! Så det är viktigt att alltid använda avkastning för att spåra prestanda.

I detta fall av en ETF bestäms avkastningen som man får av andelens pris och inte andelens NAV. Om du är ny på ETF:er och hur de fungerar, börja med det här inlägget: How ETFs are different from Mutual Funds:A Beginner’s Guide och sedan intresserad av ETF:er? Så här kan du välja ETF:er genom att kontrollera hur lätt det är att köpa/sälja dem,

Endast när skillnaden mellan ETF-priset och ETF NAV inte är för stor, se till exempel hur du kontrollerar detta här: Vad är det bästa sättet att investera i Nifty Next 50 Index – kan man använda NAV som en proxy för priset. Tyvärr använder alla portaler ETF NAV för att beräkna spårningsfel och avkastning. ETF:s tracking error är inte representativt för hur mycket investerarnas avkastning skiljer sig från indexavkastningen. För den här artikeln använder jag några grafer som tidigare använts för att jämföra en NIfty Next 50 ETF och en indexfond.

Tidigare hade jag intrycket att det redovisade NAV-värdet inte inkluderar ETF-utdelningar (de deklarerar dessa och det kan antingen sättas tillbaka i fonden eller delas ut). Men tack och lov är detta inte fallet. Utdelningen (om någon) verkar behandlas som återinvesterad för beräkning av NAV.

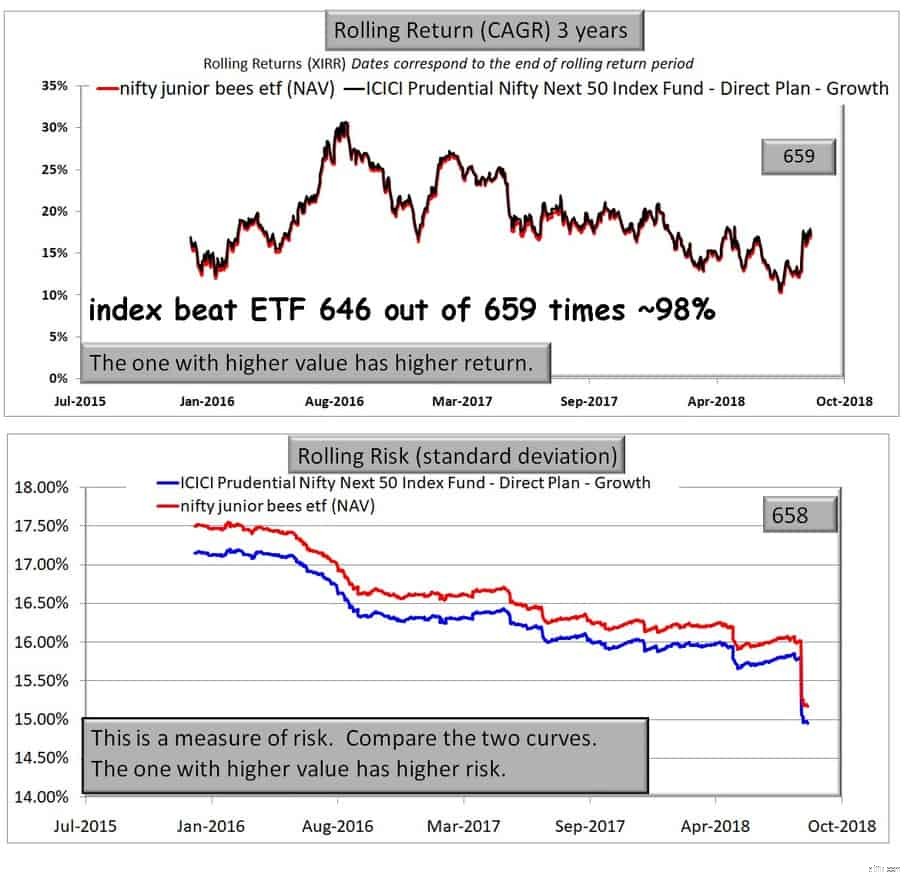

Tre år:Indexfond NAV vs ETF NAV

Låt oss först jämföra den 3-åriga rullande avkastningen och rullande risken för ETF och indexfond. Vi ska använda ETF NAV.

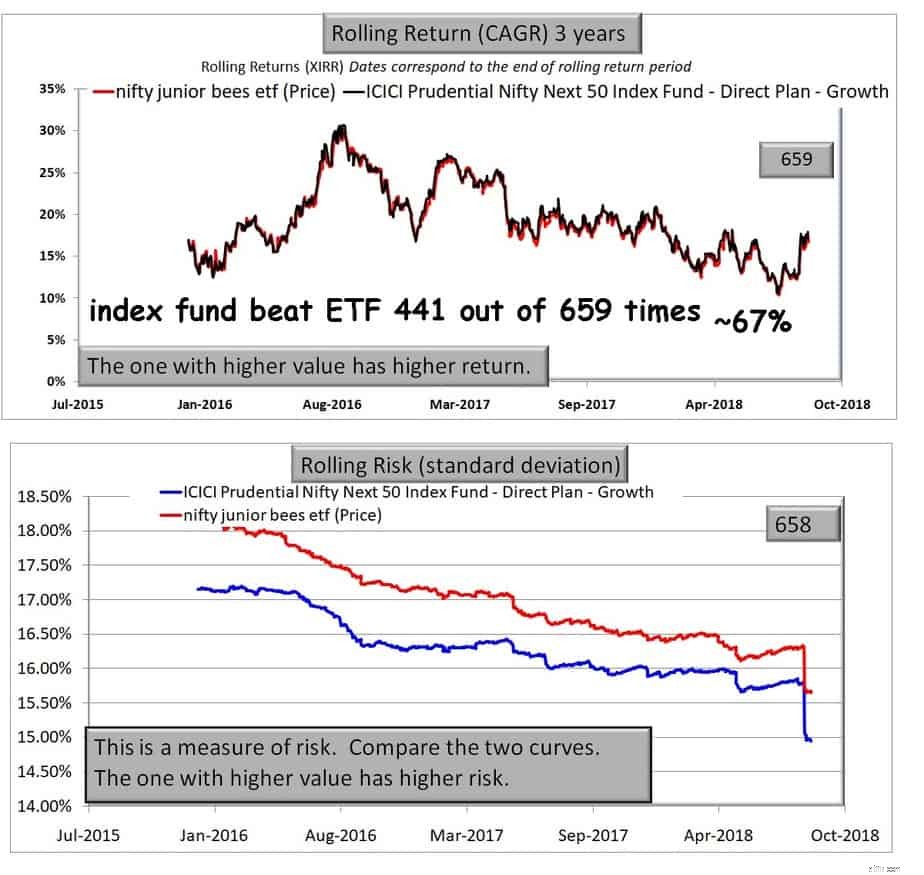

Tre år:Indexfond NAV vs ETF-pris

När vi använder ETF-priset istället för NAV (det rätta att göra) är överavkastningen inte lika hög.

Risken (visas i den nedre panelen) är också högre för ETF-priset på grund av marknadskrafterna. Observera dock att även om ETF:en har betydligt lägre kostnadskvot än indexfonden (cirka 0,5 % i skrivande stund), så resulterar detta inte i avkastning eller risköveravkastning.

Trenden är densamma i fyra och fem år. Kolla in videon nedan eller det här inlägget: Vad är det bästa sättet att investera i Nifty Next 50 Index?

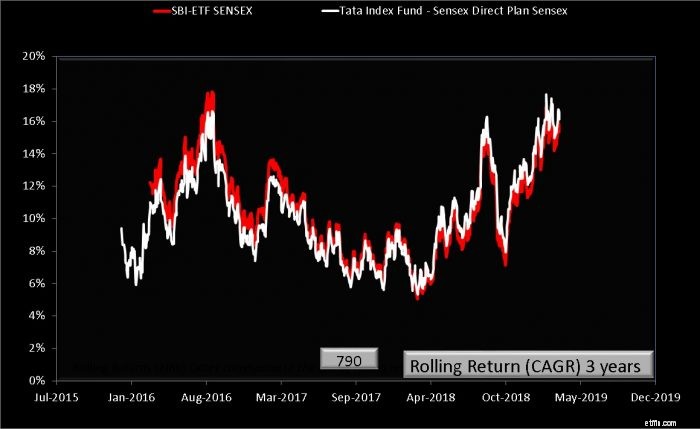

SBI Nifty Indexfond Vs ICICI Nifty ETF rullande avkastning

SBI Nifty Indexfond Vs ICICI Nifty ETF rullande avkastning

För båda ovanstående fall, lägg märke till att ibland gör ETF bättre (NAV var här) och ibland indexfonden. Så bättre resultat beror inte enbart på utgifter. Så snälla sluta anta att lägre utgifter kommer att resultera i högre avkastning!

Jag skulle föreslå följande:

Slå indexfonder Smart Beta?

Varför rekommenderar rådgivare indexfonder

Mer Star Power för Kiplinger ETF 20

Här kommer ETF:erna med noll avgift

De 45 billigaste indexfonderna i ETF-universum

Schwab-programmet fördubblar nästan provisionsfria ETF:er till 503 fonder

Varför indexfonder?

ETF:Komplett guide till ETF-fonder