Investerare kan skapa en enkel, minimalistisk aktieportfölj med två fonder genom att investera i en Nifty indexfond och en Nifty Next 50 indexfond. Medan man bör balansera om mellan tillgångsklasser, till exempel mellan aktier och räntebärande intäkter, i en standardportfölj med två tillgångsklasser, bör man balansera om mellan Nifty och Next 50?

Om du undrar hur NIfty- och NIfty Next 50-fonder är som man behöver för en aktieportfölj, se: Kombinera Nifty &Nifty Next 50-fonder för att skapa stora indexportföljer med medelstora bolag. Om du vill ha hjälp med att välja dessa indexfonder, se: Vilken Nifty Index Fund har det lägsta spårningsfelet? och Vad är det bästa sättet att investera i Nifty Next 50 Index? och vilken Nifty Next 50-indexfond har lägst spårningsfel?

För att svara ja eller nej på titelfrågan kan vi bara genomföra ett backtest från december 2002. Vi kan göra några observationer utan några tester. Även om Nifty Next 50 (NN50) är betydligt mer volatil än NIfty - i själva verket är NN50 inte ett index för stora bolag, strunt i vad SEBI tycker - det finns en hel del korrelation mellan deras rörelser.

Det vill säga om den ena faller/stiger, tenderar den andra att falla/stiga – även om rörelsen från februari 2018 har varit frustrerande inhomogen – detta innebär att fördelarna med att balansera om någon sannolikt är små. Det är fortfarande vår skyldighet att testa det.

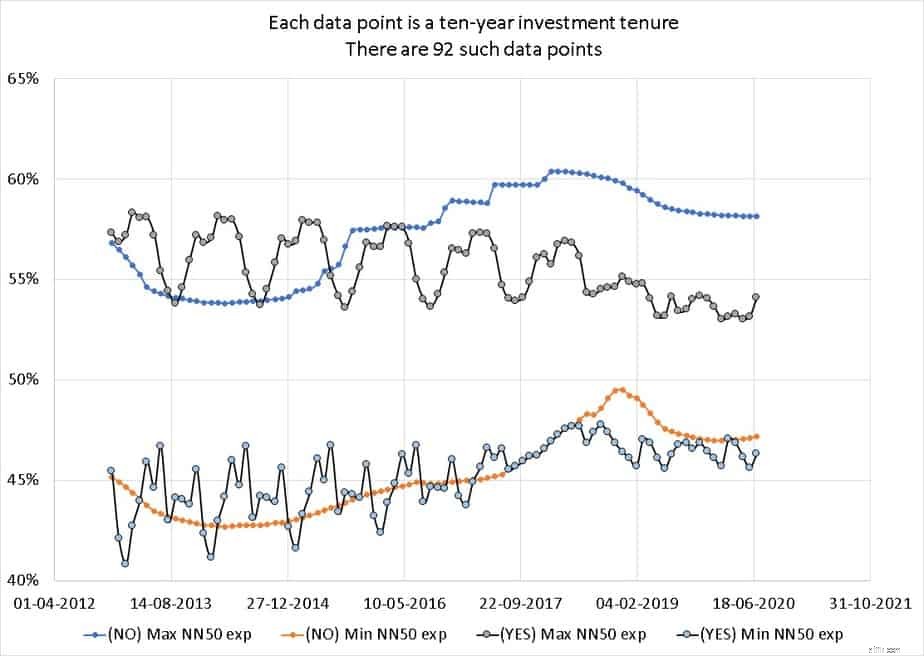

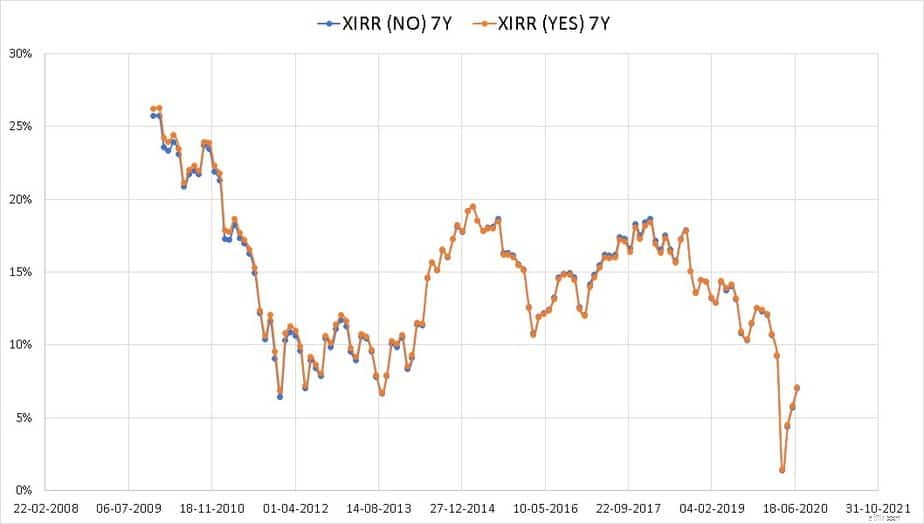

Vi ska titta på sju och tioåriga SIPs i Nifty och Nifty Next 50 med en 50:50-allokering. Detta är bara 128 7-års körningar och 92 10-års körningar. Knappast avgörande, men vi får jobba med vad vi kan.

Obs! detta tar bara hänsyn till en 100 % aktieportfölj. Fördelen med att ombalansera mellan eget kapital och skuld är obestridlig som diskuterats tidigare:Glöm skatter och exitbelastningar, det är därför din portfölj bör balanseras om varje år. Om du behöver ytterligare hjälp, konsultera, Hur balanserar du om din investeringsportfölj och när ska jag balansera om min portfölj?

Så om du har Nifty och Nifty Next 50 tillsammans med fast inkomst, kommer du ändå att balansera om mellan fast inkomst och båda aktiefonder. Vi överväger bara om en ytterligare "återställning" mellan de två aktiefonderna är nödvändig för denna artikel.

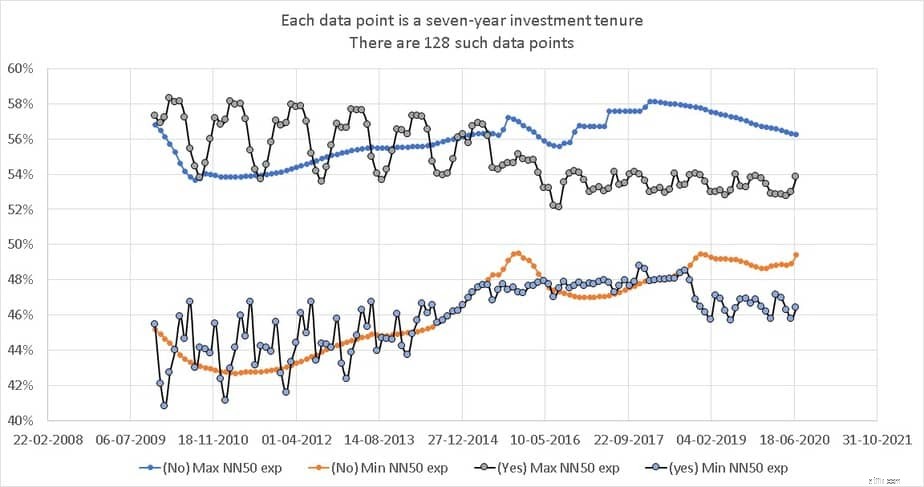

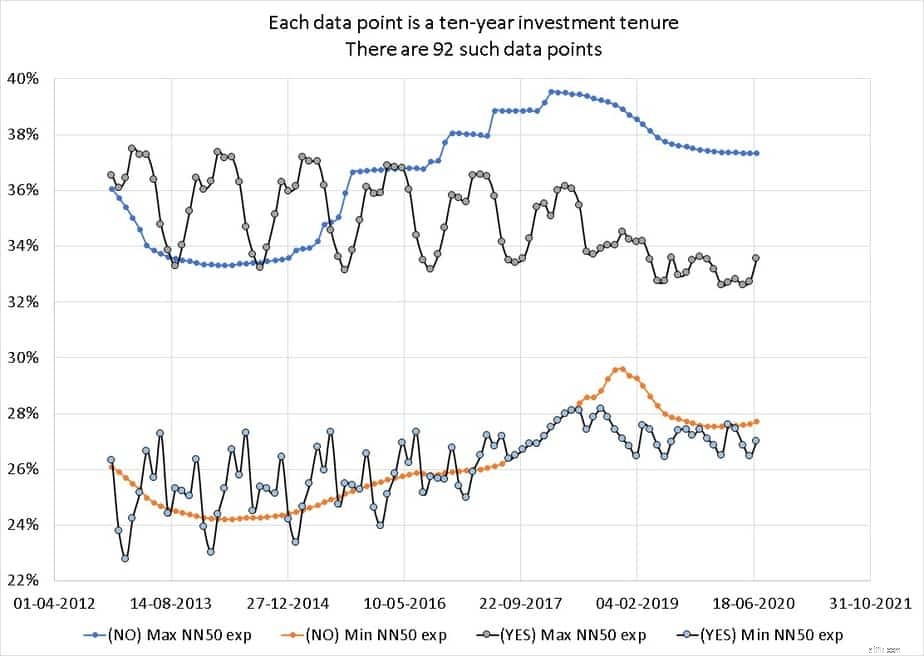

För en 50 % Nifty och 50 % Nifty Next 50 portfölj är detta max och min variation i NN50 tillgångsallokering över 7 och 10 år. Det vill säga, för var och en av dessa 128 7-åriga körningar plottas den maximala NN50-tilldelningen under de 7 x 12 månaderna och den minsta tilldelningen

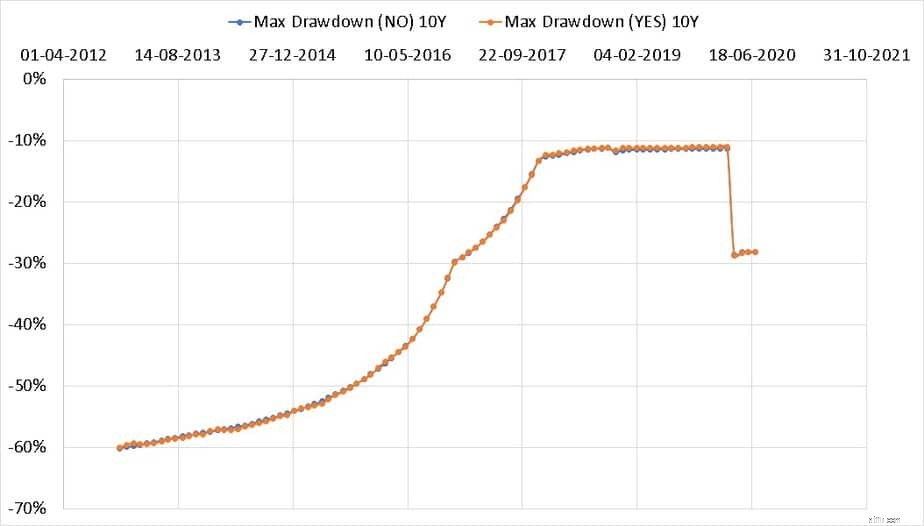

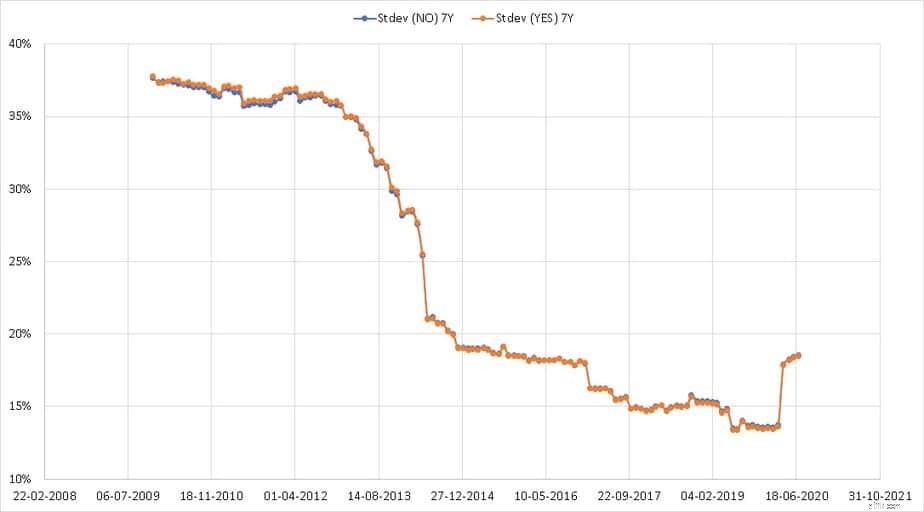

Observera att avvikelsen inte är signifikant. Det betyder att effekten av ombalanseringen mellan Nifty och Nifty Next 50 är obetydlig. Detta kan också ses från standardavvikelsen (volatilitet) och max neddragning (omfattningen av max fall från topp).

Det finns ingen skillnad i avkastningen (XIRR) också.

Även för en 70% Nifty 30% Nifty Next 50-allokering är avvikelsen i tillgångsallokering inte signifikant. De andra mätvärdena som MAx-neddragning och standardavvikelse varierar inte heller mycket som ovan.

Vad betyder allt detta? Allt investerare behöver göra är att ombalansera systematiskt (en gång om året) mellan eget kapital och skuld. Det finns inget behov av en ytterligare ombalanseringssatsning Nifty och Nifty Next 50. Anta att portföljen har 70% nifty och 30% Nifty Next 50. Om Rs. 1000 måste läggas till för att ta bort från eget kapital till skuld eller vice versa, sedan Rs. 700 kan vara bidraget från Nifty och Rs. 300 från Nifty Next 50.

Med andra ord, skulden till ombalansering kan göras utan att störa Nifty Nifty Next 50-vikterna. Om det vid tidpunkten för ombalanseringen finns en betydande skillnad i deras vikt kan den också "återställas" - vilket är en naturlig sak att göra. Till exempel under de senaste åren har Nifty flyttat upp och NN50 ner. Så vid tidpunkten för ombalansering av aktier och skulder kan mer (eller hela) vinsten tas bort från Nifty till skuld.

Ytterligare överväganden: Vi har redan sett att taktisk tillgångsallokering mellan eget kapital och skuld (gilts) med dubbla glidande medelvärden har fungerat bra. Skulle taktisk tillgångsallokering mellan Nifty och Nifty Next 50 göra någon skillnad? Vi kommer att överväga detta i ett framtida inlägg.

Skillnaden mellan medianinkomst och medelinkomst

Vad är begravningsförsäkring och ska jag köpa den?

Vad är invaliditetsförsäkring och ska jag köpa den?

Skillnaden mellan orderbok och handelsbok

Skillnaden mellan sparande och investeringar

Aktier vs ETF:skillnaden mellan ETF och aktie

Skillnaden mellan terminer och alternativ

Kan jag undvika Nifty och investera 50 % i Nifty Next 50-index och 50 % skuld?