Parag Parikh Flexicap-fonden är mycket överskattad fond. Faktum är att man kan spara på utgifter och få liknande eller bättre resultat genom att använda olika delar för att skapa sin egen helhet.

"Vad menar du?" frågade jag misstroende.

—

Parag Parikh Flexicap-fonden har varit ett lysande exempel på fondförvaltning med sin öppna kommunikation, disciplinerade genomförande av sin investeringsstrategi och resultatleverans.

Som ni vet vid det här laget är fonden en fond som går vart som helst med flexibilitet att investera i såväl Indien som internationella aktier. Men för att få skatteförmåner för aktiefonder begränsar den dock sin internationella exponering till högst 35 % av det förvaltade kapitalet. (I de flesta år har denna exponering varit cirka 30 % ).

Du kan se en detaljerad notering och siffrorna här.

Kritiken är att fonden smart har använt den utländska exponeringen i sin portfölj för att räknas som en Indien-aktiefond och använt den för att sticka ut utifrån prestation. Fonden jämförs vanligtvis med jämnåriga som bara har en inhemsk exponering för Indien och därför känner sig som eftersläntrade.

Även fondens riktmärke är Nifty 500, vilket uppenbarligen inte är en sann representant för fondstilen. Det bör vara en kombination av Nifty 500 (65 %) och S&P 500 – USA (35 %).

Faktum är att du kan replikera fondens resultat på nära håll genom att använda ovanstående kombination. Det vill säga köp Nifty 500-indexfonden i Indien och den USA-baserade S&P 500-indexfonden i nämnda proportioner.

När du gör detta minskar du fondförvaltarrisken. Du minskar också dina kostnader.

—

Ärligt talat fick det mig att tänka.

Jag gick och utforskade det vidare. Först och främst fick jag den här listan över tillgängliga fonder i Indien för att investera, som jag kan använda för att återskapa samma diversifierade struktur.

Nu, i listan ovan, finns det tre fonder som investerar internationellt – främst i USA, faktiskt.

De två första är aktivt förvaltade, medan Motilal Oswal är en indexfond som startade i april 2020.

Den Indien-baserade fonden är de mest populära namnen. Det finns för närvarande inga system att erbjuda som investerar i Nifty eller BSE 500-index. Så de aktiva systemen eller en kombination av respektive indexfonder kan vara ett alternativ. De flesta av dem är nya.

—

Men, men! Titta på genomsnittet – i genomsnitt ett års rullande avkastning.

Bara om jag hade förutseende att välja en kombination av Franklin US Feeder-fonden och Mirae Emerging Bluechip-fonden / Axis Focused 25-fonden, kunde jag ha gjort det bättre.

Ja, kostnaderna kanske inte har varit avsevärt lägre och volatiliteten en smula högre, men vem bryr sig! Jag har diversifieringen och mer pengar.

Är inte det det slutliga målet?

Faktum är att om jag hade varit lite smartare skulle jag ha köpt indexfonden Vanguard S&P 500 i USA tillsammans med en Indienfond och fått en mycket lägre kostnadsprofil också för den internationella delen.

—

Vänta! Låt mig testa detta antagande med reella siffror. Med hjälp av backtesting-verktyget på Unovest spelade jag ut en kombination för att ta reda på skillnaden.

Mina antaganden:

Jag använder faktiska fonder som finns tillgängliga på marknaden för att investera i med riktiga NAV, exklusive alla utgifter.

Här är resultaten.

Om jag antar att jag endast investerade i Parag Parikh FlexiCap Fund, är detta resultatet.

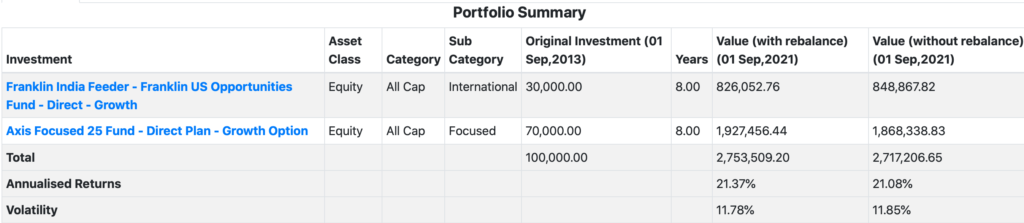

Nu, alternativet. Använd 2 andra fonder och bygg ett liknande paket. Tänk på att jag också balanserar om varje år för att säkerställa att andelen förblir densamma.

Nåväl, nu ser det inte lika rosa ut, eller hur?

Inte att förglömma, vi arbetar med tidigare data under en viss period, vilket också fick amerikanska aktier att överträffa.

Jag tror att vi alla kan acceptera att det inte finns några perfekta svar när det kommer till portföljkonstruktion. Jag skulle hellre föredra ett enkelt och bekvämt tillvägagångssätt.

Även ur portföljsammansättningssynpunkt har Parag Parikh Flexicap-fonden vanligtvis 25 till 30 aktier, inklusive de internationella. Medan Axis Focused 25-fonden också begränsar till 30 (enligt SEBI-mandat), har Franklin US Feeder-fonden cirka 90 aktier, ibland 100 också.

Ur kostnadsförhållandesynpunkt har Parag Parikh Fund konsekvent minskat sina utgifter över tiden, allt eftersom storleken på dess AUM växte. Under 2015 var kostnadskvoten nära 2 % för sin direkta plan. Från och med augusti 2021 är det samma på 0,87 %.

Även ur skattesynpunkt ger den enda fonden dig diversifieringen med aktiebeskattning.

Det ser inte så överskattat ut som det framstår som.

För att inte tala om, för dem som föredrar en mer passiv, indexbaserad, ingen fondförvaltare, är alternativet indexfonder.

Vad tycker du? Hur skulle du ställa dig till detta?

Ska du äga en bit av Indien? – Tata Mutual Fund NFO

Parag Parikh Long Term Equity Fund – Lär känna din fond

Quantum India ESG Fund NFO – ett extra lager av kvalitet?

Parag Parikh Long Term Equity Fund – Förändring av grundläggande attribut

Parag Parikh Flexi Cap Fund – Nytt namn och andra ändringar

Högavkastande fonder i Indien

Vad är "covered call strategy" som ska användas av Parag Parikh Long Term Equity Fund

Parag Parikh Long Term Equity Fund blir Parag Parikh Flexi Cap Fund