Det sägs att ULIP:er kommer att prestera sämre än fonder.

Omvänd det – Fonder kommer att ge bättre avkastning än ULIP, av en enkel anledning – de lägre kostnaderna för värdepappersfonder.

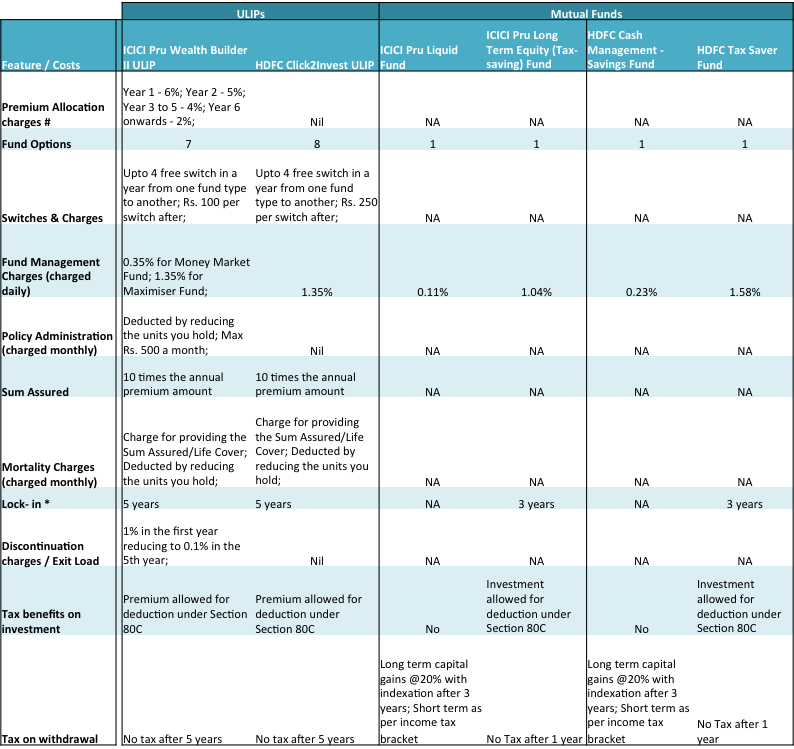

Här är en jämförelse av 2 ULIP från 2 av marknadsledarna ICICI Pru Life Insurance och HDFC Insurance. Mot dem står fonder från samma koncernbolag, som för övrigt också är störst på det området.

Källa :MFs – Unovest; ICICI Pru ULIP – Produktdokument; HDFC ULIP – HDFC Insurance webbplats; Data den 19 juli 2016.

Anteckningar :

Endast direkta planer för värdepappersfonder har beaktats. Skattesparande fonder har övervägts för bättre jämförelse

# Premietilldelningsavgifter dras från premiumen. Det minskar ditt investerbara belopp.

* Likvida medel har ingen inlåsning. I allmänhet är exit-belastning på 1 % tillämplig på aktiefonder om de löses in inom 1 år.

I aktiefonder finns ingen kapitalvinstskatt efter 1 års innehav.

Några iakttagelser från tabellen om ULIPs vs mutual funds :

Försäkringskostnaden täcker i en ULIP

Så, ULIP ger dig också ett försäkringsskydd, som är lika med minst 10 gånger ditt årliga premiebelopp. Men hur genomförbart är det att ta en ULIP för ett försäkringsskydd?

Till exempel behöver du ett försäkringsskydd på Rs. 50 lakhs. I en ULIP skulle du behöva ha en premie på Rs. 5 lakhs årligen för att få den täckstorleken. En del av denna premie kommer att användas för att ge dig ett livförsäkringsskydd och resten kommer att investeras i "högkostnadsfonder". Med all sannolikhet kommer du inte att ta en försäkring med denna höga premie och därmed lämna dig själv underförsäkrad.

Däremot kan du som 35-åring köpa en terminsplan för ditt försäkringsskydd. Du kan få en risktäckning på Rs. 50 lakhs för en premie på Rs. 5 000 ca. per år.

Är inte det intressant?

Så, vilket val skulle du göra? ULIP eller aktiefond?