Har du stött på fondsystem som anges nedan?

Det finns många fler liknande från nästan varje fondhus.

Alla dessa system faller under en kategori som kallas månadsinkomstplaner eller MIP . Även om flera av dem har orden MIP eller Monthly Income Plan inkluderade i sina namn, är det inte en förutsättning. Se exemplen som användes tidigare.

En MIP är vad du kallar en hybridinvestering med en blandning av skuld- och aktiekomponenter. Skulddelen är vanligtvis mer än 70 %, resten investeras i eget kapital.

Tanken bakom en MIP är att locka till sig den investerare som inte är så nöjd med avkastningen på en Bank Fixed Deposit och är villig att ta en liten risk för att få en bättre avkastning.

Så de finansiella ingenjörerna som arbetar på fonderna skapade MIP. Skulddelen ger säkerheten till portföljen där den förlitar sig på obligationer för att skapa mer säkerhet. Aktiedelen förväntas ge en extra kicker av avkastning.

För att få en månadsinkomst måste du välja ett alternativ för månatlig utdelning. Hur konstigt det än låter!

Det ironiska är att du faktiskt kan välja en tillväxt alternativ i en månadsinkomstplan där värdet på ditt innehav fortsätter att stiga.

För övrigt är utdelningarna inte garanterade. Om fonden lyckas tjäna pengar kommer den att meddela utdelning. Om push kommer att knuffas kan de till och med sälja befintliga investeringar i en fond för att generera kontanter för att betala utdelningen (inkomsten).

Tja, det är marknadsavdelningens uppgift. För att förstärka dess tilltal till en lågrisk, inkomstsökande investerare, namngavs den som en MIP. Faktum är att de gick ett steg före och använde några känslomässiga krokar som barn, pension, etc. Se exempelnamnen som nämndes i början.

Det är en viktig fråga. En MIP beskattas som en skuldfond. Det betyder att om du säljer fonden innan 3 år efter köp, beskattas kapitalvinsten enligt din inkomstskatteklass.

Men om du säljer den efter 3 år får du indexera din kostnad och betala en lägre skatt på 20 % av den kostnadsindexerade kapitalvinsten.

Ur skattesynpunkt är det mer effektivt på 3 års plus innehavsbasis, precis som alla andra skuldfonder.

Även om utdelningarna är skattefria i dina händer, betalar fonden en utdelningsskatt på 28,84 % för din räkning, som i slutändan belastar fondens kostnader.

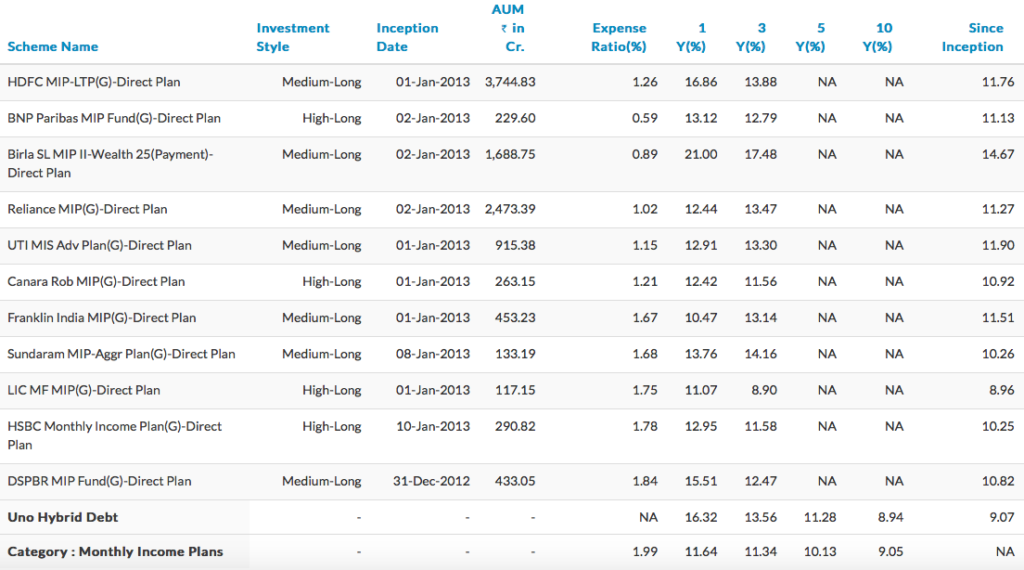

Kostnader är ett känsligt ämne. Om du skulle titta på strukturen för MIP:er, har de mest aggressiva cirka 25 till 30 % av aktierna och resten i skuld. Skuldportföljen är också i medellånga till långa obligationer.

Kostnadskvoten för Birla SL MIP – 25 är cirka 0,89 %. För HDFC MIP – Långsiktig plan är kostnadskvoten 1,26 %. Siffran för ICICI Pru MIP är 1,81%.

Alla nyckeltal är endast för direkta planer. Se mer jämförelsetabellen över månatliga inkomstplaner nedan.

Det finns ett ganska stort utbud. I vissa fall är kostnadskvoterna lika med de som tas ut av aktiefonder.

Källa :Unovest. Data per 14 april 2017 endast för direkta planer.

Fördelen med att ha en MIP är den automatiska ombalanseringen i fonden. Eftersom den strävar efter att upprätthålla ett fördefinierat förhållande mellan skuld och eget kapital, fortsätter den att balansera om portföljen för att behålla förhållandet.

För dem som inte kan anstränga sig (i grund och botten är du lat) för att upprätthålla en liknande tillgångsallokering kan det vara bättre att använda en MIP.

Men totalt sett är det en katastrof. Du ser att du inkluderar aktieinvesteringar i en fond, tar risken förknippad med aktier och ändå beskattas som skulder.

Om du vet så drar en aktiefond efter 1 års innehav noll skatt på kapitalvinster. Men för MIP är beskattningen som nämnts tidigare.

Alternativet är att välja en ren skuldfond eller obligationer för upp till 70 % av portföljen och investera de återstående pengarna i en aktiefond.

Den ytterligare försiktigheten är att inte bara jaga returerna. En Birla SunLife MIP kunde leverera 21 % 1 års avkastning av specifika skäl i investeringsvalet. Det är osannolikt att det kommer att upprepas i framtiden.

När det gäller avkastning kommer din förväntade avkastning att ligga i linje med den breda tillgångsklassens förväntan. Läs mer här.

Ta hänsyn till dessa fakta innan du gör din investering i en MIP.

Obs :Unovest rekommenderar inte MIP i sina MF-portföljer.

3 huvudmål för att bygga en pensionsinkomstplan

Förtjänar livförsäkring en plats i din pensionsportfölj?

Hantera dina pengar i en osäker värld

Skyddar din pensionsplan mot "överlevandefällan"?

5 viktiga överväganden när du skapar din pensionsplan

Hur planerar du din passiva inkomst på rätt sätt?

5 steg för att säkerställa att dina pengar räcker tills du går i pension

Vart tar din inkomst vägen?