Det är välkänt att det är ett tufft jobb att välja fonder bland tusentals. Om en investerare skulle lämna helt åt sig själv att välja en av dem skulle det vara en resa genom helvetet.

Men det finns flera bra människor där ute som arbetar för att göra livet lättare för investeraren.

En av lösningarna som erbjuds för detta ändamål är stjärnbetyget eller rankingen.

Företag som ValueResearch och Morningstar ger betyg, medan någon som CRISIL gör rankningar. (För dem som inte är medvetna om det är CRISIL främst ett kreditvärderingsföretag och tillhandahåller flera informationsprodukter till finansbranschen. )

Om du har använt sajter som Moneycontrol skulle du redan ha lagt märke till CRISIL MF-rankingen som nämns för fonderna.

På liknande sätt använder många mediepublikationer och fondbolag eller distributörer och rådgivare en eller flera av dessa som en del av sin investerarkommunikation.

Även investerare betraktar dessa betyg och rankningar som "investeringssignaler ’.

Nu har jag skrivit tidigare att det inte är rätt att förlita sig på stjärnbetyg och rankningar för dina fondinvesteringar.

Observera att betygen och rankningarna bara är filter, en kortlista för att du ska kunna identifiera och gräva vidare.

Med det sagt, låt oss gå lite djupare och förstå CRISIL MF-rankingen.

Till skillnad från stjärnbetygsmetoden, som endast använder avkastning eller riskjusterad avkastning, går CRISILs rankningsmetod utöver sin bedömning.

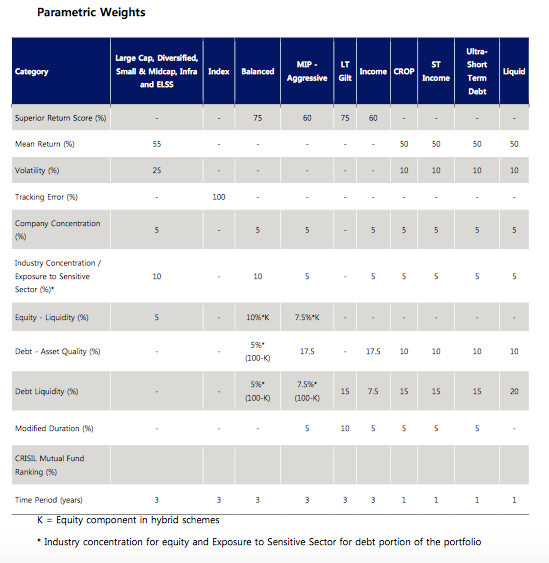

Ta en titt på bilden nedan. Detta är en lista över alla parametrar och vikter som används av CRISIL för sin fondrankning.

Källa. CROP står för Credit Opportunities Fund .

CRISIL använder också portföljparametrar som industri- eller sektorkoncentration samt toppinnehavskoncentration tillsammans med likviditet för att bestämma rangordningen för de fonder som den använder.

Vid skuldmedel , tillgångskvalitet (investeringarnas övergripande kreditbetyg) samt modifierad duration (portföljens priskänslighet för förändringar i räntesatser) beaktas också.

För rena aktiefonder , tidigare returer, som de är, används.

Vid hybridfonder (blandning av eget kapital och skulder), resultatet drivs av både tillgångarna och därför beräknar den en överlägsen avkastningspoäng (SRS), baserat på sin egen metod.

Kommer till vikten , tidigare prestationer är gruppens BHEEM. Den får en hög vikt (mer än hälften). De andra parametrarna får en allokering från resten.

Poängen som tydligt framhålls här är att om du inte har presterat så är du inte bra.

Låt oss nu se kriterierna som avgör om en viss fond eller kategori kommer att rankas eller inte.

CRISIL använder några av de vanliga filtren här. Några av de mest relevanta är:

Så CRISIL tillämpar kvalificeringskriterierna för att välja ut fondsystemen och sedan vidareutveckla parametrarna och vikten på dessa system för att komma fram till sin slutliga ranking.

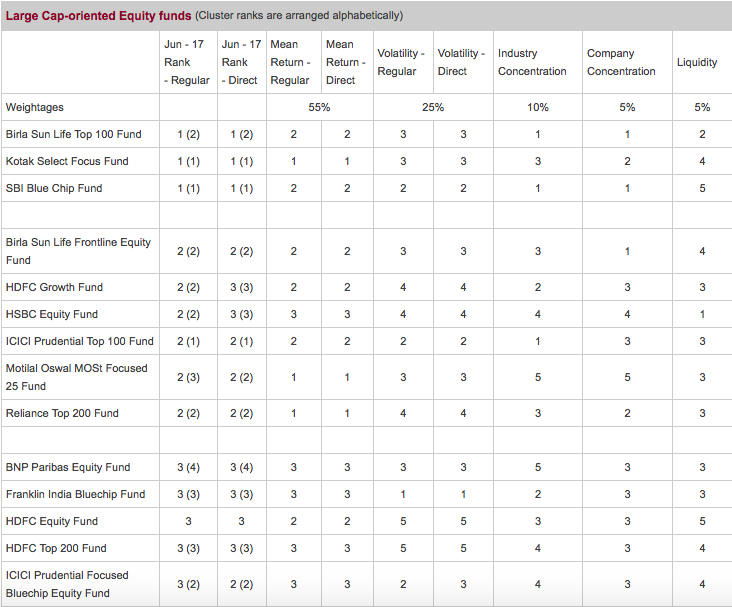

En rankningstabell för CRISIL-fonder för aktiefonder med stora bolag ser ut så här:

Källa

Obs :En rankning fungerar tvärtemot ett stjärnbetyg . Ett stjärnbetyg på 5 är mycket bra, men ingen fond vill ha en ranking 5. Ett betyg på 1 och 5 stjärnor är likvärdiga.

Snacka om förvirrande!

Så CRISIL gör rankningen för följande kategorier:

Så långt har det gått bra.

Nu har jag två problem med CRISIL-fondrankningen.

HDFC Equity Fund och UTI Bluechip Flexicap kategoriseras som large cap när de i själva verket är multicaps eller flexicaps. Fonddokumenten säger det.

Quantum Long Term Equity Fund kategoriseras som Diversified Equity medan det i själva verket huvudsakligen är large cap.

HDFC Midcap-möjligheter är kategorier som mid cap när dess storlek faktiskt konkurrerar med många large cap- eller flexi cap-fonder. Det är helst en flexicap. (Här är en annan anteckning om HDFC Midcap)

Även om CRISIL har sin egen definition för att kategorisera fond, verkar det inte helt rätt.

Bara för att en multicapfond har större exponering mot stora aktier (>75 %) betyder inte att det kan kallas en stor fond. Faktum är att en stor fond med flera bolag sannolikt kommer att ha en högre exponering mot stora aktier.

På samma sätt är definitionen av medelstora och små bolag något vi inte kan komma överens med. Det står om fonden har <45 % exponering mot stora bolag. Det är ganska högt för en medelstor/småbolagsfond.

Den felaktiga kategoriseringen kan leda till att äpplen jämförs med apelsiner.

CRISIL kan och bör ägna mer uppmärksamhet åt denna aspekt för att finjustera kategoriseringen. Enligt min åsikt är de flesta kategorier tydligt angivna av fondhusen själva i respektive systemrelaterade dokument.

Att titta på fondens jämförelseindex är också ett bra sätt att förstå fondkategorin. Om en fond som HDFC Equity har Nifty 500 som riktmärke, kan det inte vara annat än en multicapfond.

Det största problemet för mig är att för aktiefonder, i 90 % av fallen, är den slutliga rankningen lika med fondens resultatrankning.

Naturligtvis beror detta på att prestandan (medelavkastning ) får 55 % av vikten. När det gäller balanserade (hybrid) fonder har avkastningen en viktning av 75 %. Jisses!

Enligt min mening är detta felaktigt. Det bästa sättet att lösa detta problem är att ge lika stor vikt åt avkastning och volatilitet.

Intressant nog gör CRISIL det för sina skuldfonder. Se parameter- och vikttabellen igen . Medelavkastningen för skuldfonder (förutom Gilt- och inkomstfonder) har en viktning på 50 %.

Och det återspeglas tydligt i skuldfondernas ranking också. De flesta sammansatta eller slutliga rangordningarna för skuldfonder skiljer sig från deras resultat.

CRISIL bör göra detta konsekvent för alla kategorier – 50 % viktning av avkastningen. (Personligen skulle jag ge det mycket mindre vikt. )

Som tidigare varnats är CRISIL-fondrankningen bara en beräkningsprocess. Data matas in och rangen matas ut. Som ett förstanivåfilter kan det fungera utmärkt.

Men som med alla sådana system kan kvaliteten på dina data och processen resultera i olika utdata. Den olika viktningen av returer är en sådan processfråga.

Observera också att rankingen inte tar hänsyn till respektive fondstrategi, investeringsfokus etc. En fond som har mandat att endast inneha 20 eller 30 aktier i sin portfölj kommer att rankas lågt på koncentrationsparametrar.

Om en fond har mandat att hålla kontanter, baserat på dess bedömning av marknaden, kommer den fonden också att se en lägre ranking under vissa perioder bara för att viktningen till avkastningsparametern är högst.

Så även om CRISIL-fondrankningen är en referenspunkt eller ett filter, enär en investerare, måste du gräva djupare i fonderna innan du tar ditt slutliga investeringssamtal.

Hur tolkar och använder du CRISIL-fondrankningen? Vilka andra åtgärder förlitar du dig på för att välja dina fonder? Dela dina åsikter.

10 fantastiska fonder med mångsidigt ledarskap

CRISIL Fund Ranking – Ta det med en nypa salt

Resa på Rs. 10 000 med olika skuldfonder

Inventering av småbolagsfonder

Fondsrisk:5 typer av risker förknippade med placeringsfonder

Är det vettigt att välja fonder med lägst kostnadskvot?

Hur väljer man en likvidfond?

Vad är en skuldfond?