Jag är säker på att du har läst tidningarna om hur vissa skuldfonder har tappat i värde tack vare sina innehav av olika koncernbolag inom IL&FS. Som ett resultat ser du också en förlust i det aktuella värdet av din investering. Du var inte beredd på det.

För att snabbt sammanfatta, ifrågasatte ett kreditvärderingsinstitut dessa företags finansiella styrka och sänkte kreditbetyget.

Olika fonder hade förlängt krediter till dessa företag för olika tidsperioder. De system som innehar dessa investeringar inkluderar likvida medel, ultrakortsiktiga fonder, kreditriskfonder, aggressiva hybridfonder, etc.

Eftersom återbetalningen av dessa "lån" till företagen blev lite tveksam, var fonderna tvungna att göra relevanta bokföringsjusteringar (nedåt) i sina böcker.

De enskilda investeringarna tappade värde och därmed påverkades även dessa fonder negativt. Baserat på vad vi ser hittills är det mesta tillfälligt. Verkligheten kommer att utspela sig.

Frågan de flesta investerare ställer sig är hur kan en skuldfond förlora pengar?

Faktum är att en skuldfond kan hamna i negativt territorium.

Låt oss uppdatera två viktiga grunder om skuldfonder först.

I det fall vi diskuterar höjde nedgraderingen av kreditkvalitet förväntningarna på räntorna för ett instrument med lägre kreditkvalitet (högre risk, högre avkastningsförväntningar ) och därav värdeminskningen.

Denna höst kan vara tillfällig. Även om de redovisningsmässiga skälen har tvingat fram en nedgång i värdet, om fondsystemet får tillbaka sina pengar från IL&FS på förfallodagen, kommer NAV-värdena förhoppningsvis att justeras upp igen.

Den andra frågan är visste fonderna inte om kreditkvalitetsfrågan och om ja, varför investerade de?

Som du vet gjordes investeringar i likvida och ultrakorta fonder. Uppriktigt sagt är det hemskt att det här händer i likvida eller ultrakort duration eller låg duration fonder.

Nu är det upp till de enskilda fonderna att ifrågasätta och se över sin urvals- och investeringsprocess.

Men när det gäller kreditrisk eller längre löptid fonder, med ett uttalat mandat att investera i sådana värdepapper, bör detta inte vara en stor överraskning. De kommer att investera i värdepapper som inte är av investeringsklass.

När det gäller investeraren, har du antagligen fastnat för en skuldfond eftersom du var trött på den låga räntan Bank FD med hög beskattning. Du gick in i alla typer av skuldfondinvesteringar i hopp om att få en högre garanterad avkastning.

Du valde också en "kreditriskfond" eller "företagsobligationsmöjligheter" (även en kreditriskfond nu), utan att förstå vad du ger dig in på.

Så, vad ska du göra nu?

Tja, det är aldrig för sent. Det här är ett bra tillfälle att återkomma till kärnkonceptet att investera i skuldfonder, deras säkerhet, avkastning, beskattning och hur de fungerar speciellt i motsats till Fixed Deposits. Detta bör hjälpa dig att återställa dina förväntningar och din portfölj.

Nu kör vi.

När du har gått igenom detta kanske du också vill se hur investeringsdiagrammen för olika skuldfonder ser ut.

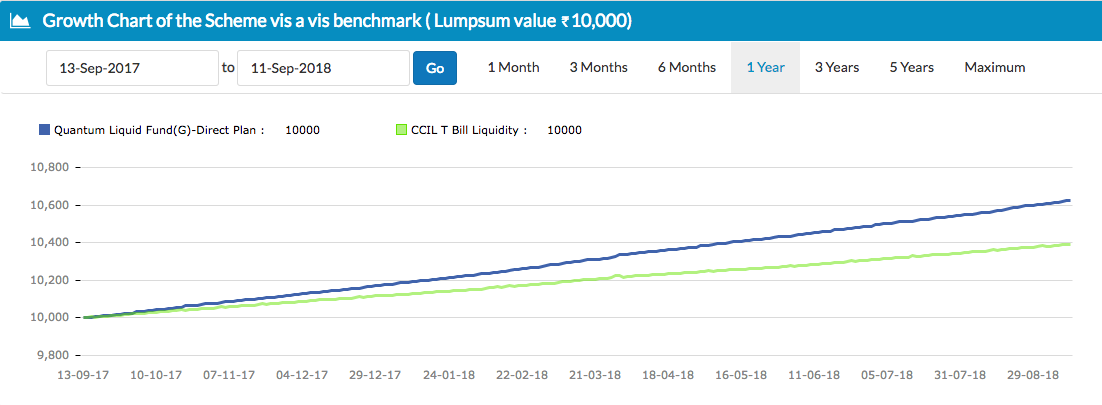

Först ut är en likvid fond, som har ett större syfte att bevara kapital och sedan generera avkastning. Data för 1 år.

Källa:Unovest

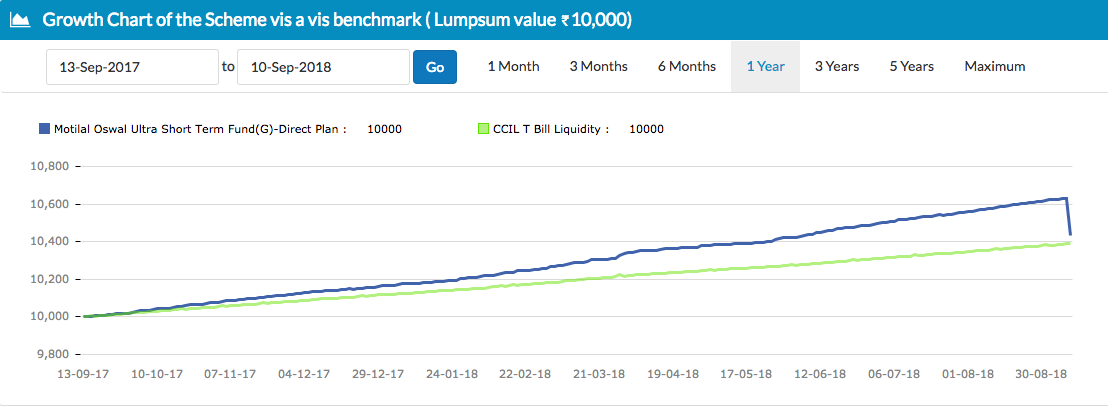

Sedan finns det Ultra Short Bond Fund som påverkades av den senaste händelsen. Data för 1 år.

Källa:Unovest

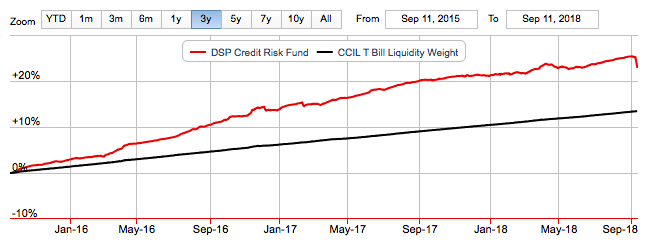

Därefter är en kreditriskfond, också påverkad av den senaste händelsen. Detta är över 3 år

Källa:Valueresearchonline.com

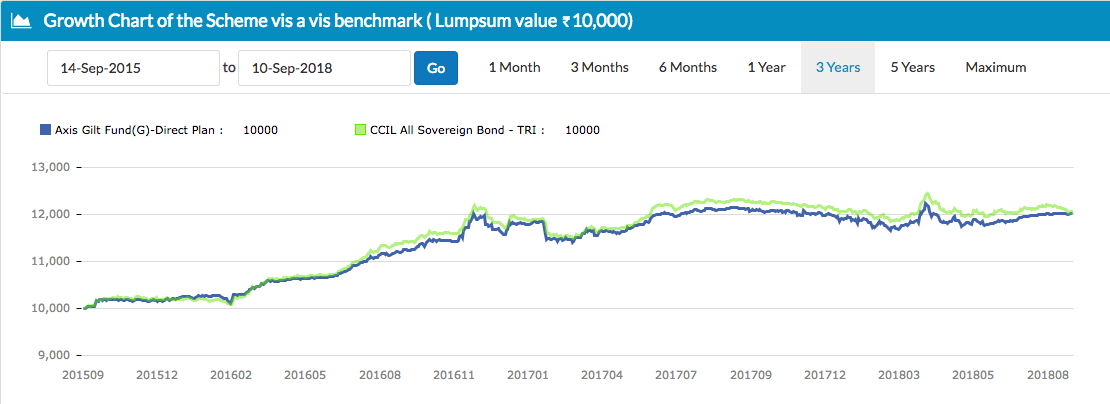

Äntligen en förgylld fond. Se bara på volatiliteten här under 3 år.

Källa:Unovest

Det är lätt att lockas av hög avkastning. Men dessa höga avkastningar kräver mycket tålamod och löper vanligtvis högre risker, inklusive tillfällig värdeförlust.

När du väljer din skuldfond, vet den förväntade resan. Den smidiga eller den med upp- och nedgångar. Den kreditkvalitet som fonden väljer för sina investeringar är också viktig.

SEBI har ytterligare effektiviserat klassificeringen av skuldfonder vilket gör det lättare för dig att jämföra och välja.

Gå tillbaka till den SEBI-drivna nya klassificeringen av skuldfonder här och vilken skuldfond du ska välja, här.

Det här är ganska mycket att ta in. Förhoppningsvis rusar du inte igenom den här lappen och absorberar den långsamt för att fatta rätt beslut.

Sunt förnuft och investeringar i fonder

5 frågor om skuldfonder

Förstå skuldfonder:grundläggande, typer och förmåner

Fondsbeskattning – Hur beskattas fondavkastning i Indien?

Kan jag investera 50 % i indexfonder och 50 % i aktiva fonder?

Omedelbar inlösen i likvida fonder och MF-investeringar genom e-plånböcker

Hur en låg tillväxt i CII kan påverka din avkastning efter skatt och investeringsval?

BANK- OCH PSU-FONDER – A Read