Det finns bara en handfull fonder i MF-branschen som kan hävda att de verkligen står för sina investerare. Parag Parikh Long Term Equity Fund är en sådan fond.

Vi täckte denna fond för nästan 2 år sedan. Det är dags att vi besöker fonden igen och kontrollerar om den fortsätter att stå för investerarna och leverera på de förväntningar den har satt på sig själv.

För att nämna några har fondhuset PPFAS fortfarande bara en aktiefond. Den enda andra fonden är den likvida fonden som startade i maj 2018. Det finns fortfarande ingen möjlighet till utdelning.

För mig betyder detta färre distraktioner och mer fokus på fondförvaltning.

Det här är en fond med flera bolag eller en fond som går var som helst eftersom den inte är rädd för att välja möjligheter att investera utanför Indien också.

Fonden fortsätter att investera i internationella aktier (ja, det gör den). I genomsnitt är cirka 27 % av fondportföljen investerad i aktier som Alphabet (Google), Facebook, UPS, Apple (tidigare innehav) etc.

Vi observerade också att fonden uppvisar en av de lägsta churns som representeras av dess omsättningskvot i kärnaktieinnehaven.

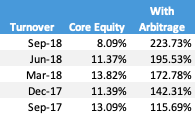

Källa :Faktablad; Månadsslutdata.

Fonden är inte motvillig att hålla kontanter när den inte hittar de rätta möjligheterna. Pengarna används ibland i arbitrage positioner för att hjälpa den att upprätthålla den nödvändiga aktietilldelningen på 65 % av det inhemska kapitalet. För att ta skatteförmåner som en aktiefond är detta den nödvändiga lägsta tröskeln.

Under det senaste året har omsättningen inte överstigit 15 %. Det har varit liknande under tidigare perioder också. Detta motsvarar ett genomsnitt på nära 7 års innehavstid. Det säger mycket om övertygelse i ens process och beslut.

Fondens kostnadskvot har också minskat över tiden. Strömningskvoten ligger på 1,5 % (exklusive moms). Fondhuset har gett en färdplan för att minska den ytterligare i takt med att fondens storlek ökar.

Vi kontaktade Rajeev Thakkar, CIO för PPFAS Mutual Fund, först i september 2016.

Här är länken till föregående intervju med honom där vi täckte några av grunderna för aktiefonden, varför den fanns och varför den fungerade som den gjorde. Du måste läsa detta först.

Nyligen valde vi hans hjärna på några fler frågor som investerare har ställt om dess internationella investeringsmandat, förändringar baserade på SEBI-rationalisering, etc.

Rajeev Thakkar svarar på dem åt dig.

F:Fondkategoriseringen tillsammans med segmentering av marknadsvärden för olika fonder har skett. Finns det någon förändring med avseende på aktievalsstrategi eller investeringsuniversum i din fond? Har du gjort några andra ändringar?

A:Inga ändringar. Det är mer av samma sak! Den enda förändringen är att namnet på systemet ändrades från Parag Parikh Long Term Value Fund till Parag Parikh Long Term Equity-fond efter fondens kategoriseringscirkulär.

F:Du investerar nära 30 % av din portfölj utanför Indien. Har den strategin fungerat för fonden?

S:Den strategin har fungerat ganska bra. Även om både indiska marknader och de globala marknaderna erbjuder god avkastningspotential, ger en kombination av de två mycket mer flexibilitet och en större möjlighet. Också när de indiska marknaderna är volatila, kommer fördelarna med diversifiering fram som man ser för närvarande.

F:Det finns knappt några kinesiska aktier i portföljen, som anses vara en av de stora tillväxtekonomierna. Varför är det så?

S:Även om vi har ett globalt mandat, begränsar vi våra investeringar till länder i Nordamerika, Västeuropa och utvalda utvecklade länder som Japan. Dessa länder har en bra erfarenhet av att skydda minoritetsaktieägares rättigheter och aktiemarknadskapitalismen är väletablerad. Vi håller oss till enklare och säkrare möjligheter.

F:För mycket pengar strömmar in till aktiemarknaderna och det finns olika typer av konflikter världen över. Vilka är de utmaningar du förväntar dig i den nuvarande investeringsmiljön? Hur svårt är det att hitta möjligheter?

S:Så var fallet 2017. Våra kontanter + arbitragepositioner hade gått väldigt nära 30 %. I den nuvarande flyktiga miljön hoppas vi kunna använda det mesta av våra pengar under de kommande 6 till 12 månaderna.

F:Du ökade din utträdesperiod från 1 år till 2 år. Vissa investerare har inte gillat det. Vad utlöste den åtgärden?

S:Förändringen i utgångsbelastningsperioden var i juni 2014 och det var ett bra tag sedan (mer än 4 år sedan). Det första att notera är att pengarna som tas emot i form av exit-belastningen krediteras systemet och Asset Management Company får inte detta. På ett sätt betalar kortsiktiga investerare de långsiktiga investerarna. Hela vår kommunikation till investerare och potentiella investerare är att systemet endast är lämpligt för långsiktiga investerare. Minsta investeringshorisont som man bör leta efter är 5 år. Trots detta har vissa investerare tidigare haft mycket churn. Belastningen är att avskräcka sådana investerare.

F:Framöver, vad bör investerare förvänta sig av Parag Parikh Long Term Equity-fond?

S:Investerare bör förvänta sig konsekvent beteende. Vi försöker inte maximera avkastningen och i perioder med starkt uppåtgående momentum eller där de indiska marknaderna går upp kraftigt, kan programmet underprestera. Å andra sidan, under perioder av kraftig nedgång på de indiska marknaderna, har systemet lyckats bra när det gäller att skydda nedsidan. Vi siktar på att leverera god riskjusterad avkastning på lång sikt.

Fondens AUM är för närvarande runt Rs. 1300 crores – det är över 50 % mer än för ett år sedan.

För att veta mer om denna fond kan du

Har du några andra frågor? Vilka är dina frågor om denna fond? Kommentarsektionen är öppen.

Obs! Det här inlägget är enbart i utbildningssyfte och är inte en rekommendation att investera i fonden. Du bör rådfråga din investeringsrådgivare för att förstå om denna fond ska ingå i din portfölj.

Är dina fondinvesteringar på Unovest?

Quantum Long Term Equity Value Fund – Lär känna din fond

Parag Parikh Long Term Equity Fund – Förändring av grundläggande attribut

Parag Parikh Flexi Cap Fund – Nytt namn och andra ändringar

Är investeringsfonden bra för långsiktiga förmåner

Vad är "covered call strategy" som ska användas av Parag Parikh Long Term Equity Fund

Parag Parikh Long Term Equity Fund blir Parag Parikh Flexi Cap Fund

Hur bygger man en långsiktig portfölj?