Under en lång tid var fondhus upptagna med att sälja aktierna uppåt och hur en stor, medelstor, liten eller multicap-fond spelar roll för en aktiesvält portfölj. De hade rätt angående allokeringen men de kunde inte gissa den djupa attack som marknaderna gjorde på dessa portföljer och fick investerare att undra om de någonsin borde ha investerat i aktier.

Du förstår, vi älskar våra vinster men vi hatar våra förluster dubbelt så mycket.

Slutligen har fondbolagen listat ut detta verkliga problem med investeraren. Lösningen som erbjuds är multitillgångsfonden.

Rätt så enkelt. En multitillgångsfond väljer att investera i olika investeringstyper på ett sätt som minskar chansen/mängden för förluster i portföljen. Samtidigt som det gör det strävar det efter att ge en respektabel avkastning också.

Syftet är att skapa en mindre skrämmande upplevelse för investeraren än en full aktieexponering.

Tillgångarna/investeringarna på menyn är:

Fonden bestämmer ett måltilldelningsintervall för vart och ett av ovanstående och arbetar för att upprätthålla den tilldelningen. Detta säkerställer att ingen tillgångsklass blir för underrepresenterad eller överrepresenterad i portföljen.

Vi måste dela upp detta ytterligare i två delar.

Minskar fonder med flera tillgångar förlusterna? Ja det gör de. Faktum är att ett par befintliga fonder inte har råkat ut för ett enda kalenderår med förluster.

Leverar de en respektabel avkastning? Det kommer att bli en stor debatt. Den som skyddar dig från förluster måste avstå från potentiell avkastning för att uppnå det målet. Så fort du börjar sikta på mer måste du börja acceptera en kortsiktig, tillfällig förlust i investeringen.

Över 3 år är de bättre positionerade för att leverera en positiv avkastning.

Motilal Oswal Multi Asset Fund avslutade nyligen sitt första erbjudande. Den senaste NFO är från Nippon India Multi Asset Fund.

Jämfört med andra befintliga fonder med flera tillgångar har de två fonderna en extra funktion – Internationella aktier.

Internationella aktier har gått så bra under de senaste åren att varje portfölj som kör ett backtest för att visa hur lukrativ möjligheten är, kommer att framstå som en vinnare.

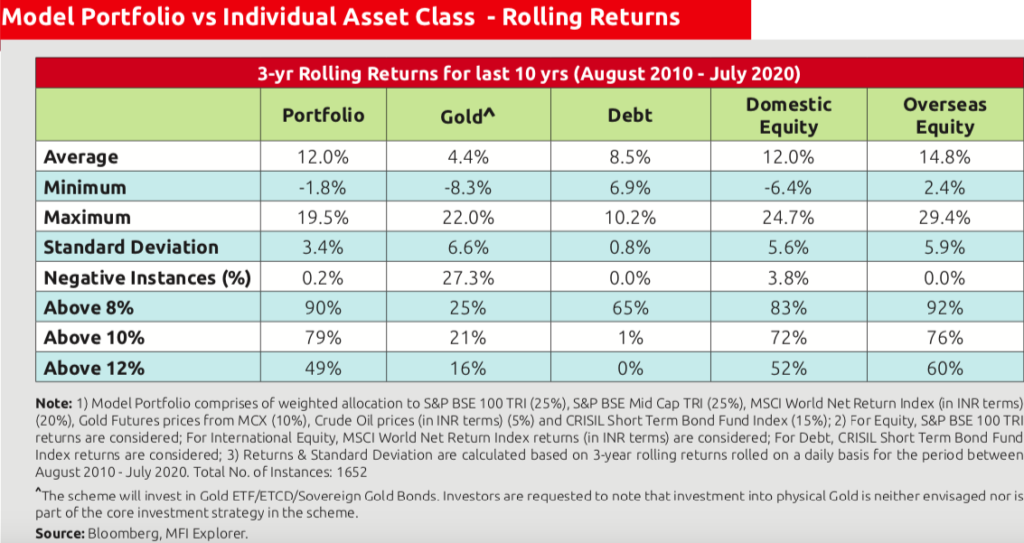

Nippon visar i sin fondpresentation 3-årig rullande avkastning (förutsatt investerad enligt dess allokering) med en genomsnittlig avkastning på 12%. Detta samtidigt som det minskar portföljrisken i termer av uttag avsevärt.

Titta på bilden nedan så vet du vad jag säger.

Titta på den sista kolumnen – Overseas Equity. Det verkar vara ansvarigt för all avkastning av modellen. Verkligheten under de kommande 10 åren kan vara annorlunda.

Dynamic Asset Allocation Funds använder endast aktier, arbitrage och räntebärande intäkter i sina portföljer. Eget kapital är vanligtvis begränsat till inhemska eller indiska aktier. Den dynamiska karaktären är mestadels en funktion av att bestämma en lämplig nivå av aktietilldelning baserat på flera faktorer på deras radar.

Däremot har multitillgångsfonderna ett större urval att arbeta med. De kan också använda guld, andra råvaror och internationella aktier.

Multi-tillgångsfonderna är vanligtvis strukturerade som Fund of Funds, det vill säga fonderna investerar i fondbolagens aktie-, skuld- eller guldsystem. Multitillgångsfondens primära uppgift är tillgångsallokering. Den underliggande fonden sköter själva investeringsförvaltningen.

Denna struktur gör att medlen är berättigade till skuldbaserad beskattning. Om du säljer före 3 års köp beskattas dina vinster enligt din marginalskattesats. Om du säljer efter 3 år får du kostnadsindexera och sedan betala 20 % långsiktig kapitalvinstskatt på de kostnadsindexerade vinsterna.

En fond med flera tillgångar är som en färdig, diversifierad portfölj.

En av de stora fördelarna med att investera i en fond med flera tillgångar är att den gör det viktigaste jobbet för investeraren – upprätthålla en tillgångsallokering.

Detta kommer dock till en kostnad/kostnadsförhållande för fonden.

Man kan argumentera, det som de tar ut, de hjälper också till att spara alla ombalanseringskostnader och skatter och viktigast av allt, de gör det. Till skillnad från en investerare, som kan låta fördomar diktera beteende och leda till suboptimala resultat.

I grund och botten lägger du ut jobbet tillsammans med kostnaderna.

I min åsikt kan denna investeringskategori fungera för en strikt Gör det själv eller gör-det-själv-investerare, som förstår att tillgångsallokering är det som verkligen betyder något och vill ha en fond som kan erbjuda det till en låg kostnad. Han/hon är inte intresserad av att jämföra medel för att hitta de bästa resultaten.

Tja, det beror på många saker.

För att hålla det enkelt kan du bara välja några baserat på deras investeringsmandat och meritlista. Kom ihåg att du behöver göra allokeringsjobbet. Returerna kommer efter.

Om din valda fond är en fond av fonder, kanske du vill fokusera på kostnads/kostnadsförhållandet också.

Om du är intresserad avNFO of Nippon India Multi Asset Fund, här är mina kommentarer.

Jag säger UNDVIK för nu. Låt fonden arbeta ut de kommande 3 åren och visa vad den har. Du kan fatta ett beslut efter det.

Stängda fonder – ska du investera eller undvika?

Principal Small Cap Fund – NFO – Ska du investera?

SEBI plockar in flerkapitalfonder – vad ska du inte göra?

Bör du investera i fonder?

Vad är en värdefond och vem ska investera?

Ska du investera i Axis Liquid Funds?

Bör du investera i Kotak Small Cap Fund?

Ska du investera i Axis Focused 25 Fund - Regular Plan?