Efter att Högsta domstolens beslut fastställt avvecklingen av system har kontantutdelningen börjat till andelsägarna. För att läsa om utbetalningen från huvudsystemet i februari 2021, klicka här.

Om du är en investerare i ett av Franklin Templeton-programmen som håller på att avvecklas har du fått ett mejl. Det här handlar om utbetalningsfördelning från Segregated Portfolio 1 som innehar Vodafone Idea-investeringen på 8,25 % (juli 2020).

[Uppdatering den 10 juli 2020] – Franklin Templeton har fått hela förfallobeloppet från Vodafone Idea. Den kommer att distribueras till andelsägarna under veckan som börjar den 12 juli 2020.

Se detaljer nedan.

E-postmeddelandet verkar ha orsakat viss förvirring. För bättre förståelse delar jag med dig en sammanfattning av vad den säger.

I januari 2020 nedgraderades Vodafone Idea. Olika system från FT hade företagets skuldinvestering i sin portfölj. Den vi hänvisar till är Vodafone Idea 8,25 % med löptid den 10 juli 2020.

FT skrev omedelbart ner 100 % av investeringen. Sedan enligt SEBI:s riktlinjer för sidofickor flyttade det innehavet till en segregerad portfölj.

En segregerad portfölj skiljer sig från huvudschemat och har sin egen existens. Tanken är att se till att om det finns någon återhämtning från investeringen, går den till endast de investerare som först drabbades.

Tja, det verkar finnas en anledning till optimism. Nu har denna specifika skuldinvestering i Vodafone Idea betalat ut ränta under det senaste året. Räntan tas emot av den segregerade portföljen i sidofickan. FT delar ut detta kvitto till investerarna i de segregerade portföljerna.

För tydlighetens skull kommer vi att använda Franklin India Ultra Short Bond Fund som ett exempel här.

Så FT uppskattade det totala beloppet som kan återvinnas från Vodafone Idea till 8,25 % (10 juli 2020). Detta inkluderar ränta som betalats till nu + kapital som betalas vid förfallodagen + eventuell ytterligare ränta som ska betalas till förfallodagen.

Den har fått Rs. 65,92 crores ränta nu i Franklin India Ultra Short Bond Fund, vilket är 7,58 % av detta totala återvinningsbara belopp.

FT kommer att släcka (anse det inlöst, med andra ord) 7,58 % av dina andelar i den segregerade portföljen och betala ut ett pris per enhet.

I grund och botten, om du hade 10 000 andelar i Franklin Templeton Ultra Short Bond Fund – Super Institutional Growth – Direct Plan, kommer 758 enheter att lösas in/utsläckas och en utbetalning till en kurs av Rs. 1,4325 enheter kommer att tillverkas.

Det här handlar om Rs. 1 085 ca. (758 enheter * Rs. 1,4325 delbetalning per enhet).

Det totala antalet av enheter kommer att minska med no. av inlösta andelar. I vårt exempel på 10 000 enheter kommer balansenheterna att vara (10 000 – 758), det vill säga 9 242 enheter.

Om du har en annan plan för detta schema eller ett annat schema, bör du hänvisa till e-postmeddelandet från FT som har tabellen med priset per enhet. Använd den för att beräkna beloppet.

Se AMC-utlåtandet (det skickades till dig i januari) eller det senaste CAMS-konsoliderade uttalandet för att veta nr. andelar som innehas av dig i den segregerade portföljen.

När det slutliga förfallobeloppet har fördelats, kommer alla enheter i Segregated Portfolio 1 att släckas och sidofickan kommer att stängas.

Hela förfallobeloppet har mottagits av Franklin Templeton och kommer att distribueras till andelsägarna under veckan som börjar den 12 juli 2020.

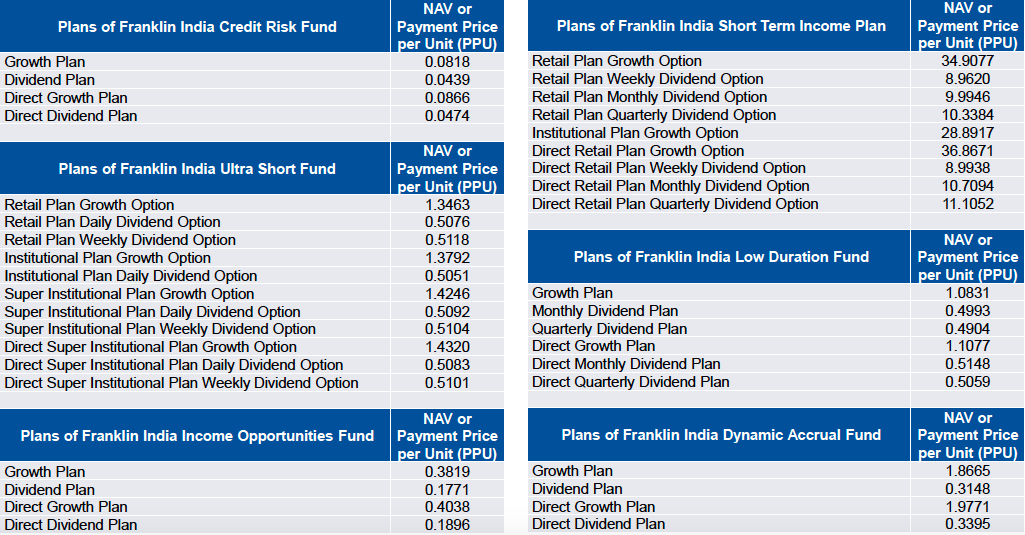

Fondhuset har släppt följande Payment Per Unit (PPU)-värden. Välj ditt fondsystem och multiplicera PPU:n med balansenheterna i Segregated Portfolio – 1.

För att gå vidare med vårt exempel på Franklin India Ultra Short Bond Fund, låt oss säga att du har 10 000 saldoenheter på ditt konto under alternativet "Direct Super Institutional Plan Growth Option". Din utbetalning kommer sannolikt att vara 10 000 * Rs. 1,432 =Rs. 14 320.

— En alternativ tumregel du kan använda är denna. Ta ditt tidigare räntebelopp (som du fick i mitten av juni 2020). Säg att det är Rs. 7580.

Dela nu detta belopp med 7,58%. Så Rs. 7 580 / 7,58 % =Rs. 1 lakh. Detta är det totala värdet (ränta + kapital) på ditt innehav i den segregerade portföljen.

Av detta, Rs. 7 580 är redan utbetalda. Så det kvarvarande saldot är Rs. 1 lakh – Rs. 7 580 =Rs. 92,420. Detta är beloppet du kan förvänta dig.

Observera att fondhuset skickar ett kontoutdrag till dig också.

Du måste vara lite försiktig här. Jag delar med mig av min förståelse för beskattning.

Det första du behöver veta är att andelarna i den segregerade portföljen överfördes till NOLL kostnad. Kom ihåg att de först skrevs av helt till noll och sedan överfördes.

Om du nu har förvärvat dina ursprungliga andelar i FT-systemet för mindre än 3 år sedan från och med idag, kommer alla intäkter att behandlas som kortsiktiga kapitalvinster. Skatt betalas enligt din inkomstskatteklass.

Om de förvärvades för mer än 3 år sedan kan du dra nytta av långsiktig kapitalvinstskatt på 20 %. Ingen indexering är möjlig, eftersom enhetskostnaden är noll.

Du undrar om det har gjort dig i ett underläge eftersom du faktiskt hade betalat för de ursprungliga enheterna och den segregerade portföljen är en förlängning av huvudsystemet.

Precis, det hade du! Därför kommer du att kunna ta fördelarna när utbetalningarna av huvudsystemet sker. På grund av denna segregation flyttade investeringen ut från huvudsystemet.

Huvudprogrammets värde sjönk och det har mindre vinster. Följaktligen kommer den förväntade skatten i huvudsystemet att bli lägre.

Nej, detta har ingenting att göra med de huvudsakliga systemen, som för närvarande är föremål för rättstvister. E-röstningen stannade. Det finns ingen uppdatering om dem.

Denna distribution sker från Segregated Portfolio – 1 med denna specifika Vodafone Idea-investering på 8,25 % (juli 2020), som nu kommer att vara stängd.

Det var allt tills vidare. Om du har några frågor får du gärna fråga.

Hur kan du dra nytta av handlingsplanering?

Hur byter man fonder från vanlig plan till direktplan i dematläge?

[Uppdatering] Franklin India Ultra Short Bond Fund – Vodafone Idea Impact

Hur löser man bara in vinster från fonder?

Kan jag stoppa mina SIPs i några månader för att minska min MF-tilldelning från 75 % till 70 %?

Hur byter man (konverterar) från vanlig plan till direkt plan för ett MF-schema?

Hur beskattas sidofickor för aktiefonder?

Franklin Debt MF:Vodafone Idea Payment (Segregated Portfolio):Hur kommer det att beskattas i dina händer?